作为有效的调峰调频、备用资源,储能在碳达峰、碳中和的实践过程中迎来发展机遇。

中金公司预测,2023年全球储能需求有望达到189GWh,同比增长超60%。美国、中国、欧盟成为全球三大储能市场,国际能源署更是预测未来5年全球储能装机容量将增长56%,到2026年达到270GW左右。

目前,我国已有近30个省份出台了新型储能规划或新能源配置储能文件,大力发展“新能源+储能”。为平抑新能源发电波动性、缓解高峰供电压力,我国各地陆续出台的政策中对发电侧新能源配储占比要求达到10%~20%(装机容量占比),4小时以上并且低成本的长时储能需求成为刚需。

权威机构预测,未来 20 年仅中国新型储能将是规模几十万亿元的巨大潜力市场。正因为市场前景广阔,国内外掀起了发展新型储能产业的热潮。五大发电集团、六小发电集团、两大电网等央企全部布局储能行业,2022年,超过20家A股上市公司跨界进入储能赛道,跨界选手涵盖互联网、家电、食品、环保、化工等行业。

与此同时,各地产业基金也陆续发力,长沙成立总规模100亿元的先进储能产业投资基金,安徽成立总规模50亿元的碳中和基金,深圳设立总规模超过200亿元的新型储能产业基金,厦门也迎来一支总规模11亿元的储能产业基金。

然后反观整个储能产业链布局,与新能源汽车行业相伴而生的“光储充一体化充电站”的建设,已经成为更具想象力和更具价值的能源消费终端。

公安部数据显示,截至2023年6月底,新能源汽车保有量已达到1620万辆。能链研究院的相关数据显示,2022年,我国新能源汽车保有量1310万辆,公用充电桩的充电量为137亿度,占全社会用电量的0.16%,预计到2030年,国内新能源汽车保有量将突破1.45亿辆,公用充电量会达到史无前例的3380亿度,充电量增长25倍,占社会用电量将达到3.34%。这相当于今天第一产业农业用电量的2.5倍,30年后电动汽车公共充电桩的充电量占比将逼近整个中国城市生活用电比例。

这意味着汽车充电桩在充电高峰对大电网的冲击比较大,充电站负荷管理不好,会给大电网、配电网带来灾难性的冲击。

因此未来充电站配建储能会是标配,在充电站配备一个像“蓄水池”一样的缓冲储能系统,无疑可以缓解电网压力,保障其安全运行等。也在新能源汽车产业高速发展下的充电背景下,为储能行业提供了“用武之地”。

中国科学院院士、清华大学教授、全国政协常委欧阳明高日前表示,当前储能发展得很快,将来电动汽车不仅是交通工具,还是用能、储能回馈能源的终端,也就是说电动汽车也将成为储能工具,它也是可再生能源的一部分。现在我们有集中式储能电站和分布式电池储能之分,电动汽车在电池的安全性能方面相对来讲是比较好的,如果把电动汽车用来做分布式储能,安全性是好的,也不用重新买电池,成本也比较低。

通过在充电车棚、场站建筑上安装分布式光伏,并配置一定容量的储能,既能降低高峰、尖峰时段用电成本,增强新能源消纳能力,又能参与峰谷套利、电力辅助服务、虚拟电厂需求响应,还能减少增容成本。

更重要的是,目前市场上单纯投资储能相关的收益是不稳定的,在补贴狂潮褪去以后,拥有成熟商业盈利模式、不依靠补贴的储能运营商、能源运营商等才能更加如鱼得水。

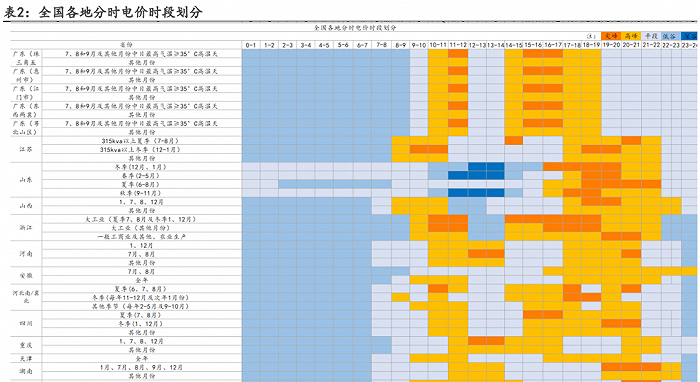

以最常用的峰谷套利为例,工商业用户可以在电价低谷时,以较便宜的低谷电价对储能电池进行充电,在电价高峰时,由储能电池向负荷供电,实现电能量的时空转移,从峰谷电价中获取收益。2023年3月电网代购电价格中, 23个省区峰谷电价差超过0.7元/度,高于工商业储能用于峰谷套利的盈亏平衡点,其中浙江峰谷价差为全国最高,价格为1.3258元/度。

这意味着,在仅考虑峰谷套利收入的情况下,投资浙江省寿命为10年的3MW/6MWh储能系统项目,当每度尖/峰谷电价差为0.9819/0.6197元,投资成本为1.8元/Wh时,IRR(内部收益率)可达9.36%,银行贷款以70%计算,预计5.47年收回投资成本。另外在全国范围内峰谷价差持续拉大和储能投资成本不断下降的趋势下,有望将IRR提升至20%以上。

然而随着磷酸铁锂电芯价格等一次性投资成本的持续走低,盈利能力会越来越强。而且配置储能还能降低充电站业主的用电成本,通过容量管理降低增容成本,未来还会有碳收益的想象空间。

北京时间9月8日,能链智电(NASDAQ:NAAS)发布2023年Q2及上半年财报。2023年Q2,能链智电营收4860万人民币(670万美元),同比增长121%;上半年营收8480万人民币(1170万美元),同比增长132%。

2023年Q2,能链智电完成订单5380万单,充电量12.28亿度,分别同比增长110%和112%,非国际通用会计准则计亏损1490万美元,亏损率同比收窄215%;上半年,能链智电订单9820万单,充电量22.51亿度,同比分别增长110%和112%。截至6月30日,能链智电累计覆盖充电枪65.2万把,充电站6.2万座,和去年同期相比分别增长80%和59%。2023年Q2,能链智电收入构成中,线下及创新服务收入占比达53.4%,历史首次超过50%。

能链智电在财报中同时透露,能链智电旗下能仓科技与多家企业围绕储能设施采购、配储能源管理系统、EMS能源管理平台以及智能选址服务、督导调试服务等签订总额2.04亿人民币订单。

能链智电将通过智能选址与测算服务,对分布在浙江、上海、江苏、海南、广东,、四川、重庆的充电场站进行综合能源管理需求评估,为合作企业筛选适合配储及投资回收周期符合标准的充电场站。据发布的最新半年报数据显示,截至2023年6月30日,能链智电已连接充电枪超65.2万把,覆盖充电站超6.2万座,和去年同期相比分别增长80%和59%。

根据能链研究院的数据,未来十年中国充电场站数量将会增长到180万座场站,总共预计储能装机容量高达637GWh,投资总额预估超过万亿人民币,按照上述最常见峰谷套利现有9%的收益空间计算,想象空间不言而喻。

这种充电站配储方案将给行业带来强大的鲶鱼效应,在极度内卷的行业中,为整个储能行业模式的成熟和发展提供了新的思路,为行业找到了盈利新“钱“景,也为整个储能行业发展带来新希望。$能链智电(NASDAQ|NAAS)$

$绿色电力ETF(SZ159625)$$储能(BK0989)$

本文作者可以追加内容哦 !