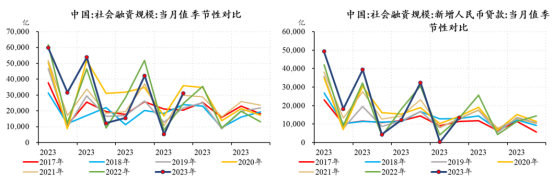

中国人民银行9月11日公布金融统计数据显示,8月,中国社会融资规模31200亿元,前值5282亿元;新增人民币贷款13600亿元,前值3459亿元;M2同比增长10.6%,M1同比增长2.2%,M0同比增长9.5%。

8月新增社融靠近市场预期上沿,同比多增6488亿元。主要受政府债券融资和票据冲量的提振,总量超出预期,体现出稳增长政策发力的效果。

具体来看,8月新增政府债券融资较强,财政存款偏弱,对应 7-8月地方政府债发行速度加快,财政支出进度加快,财政有所发力。表内、表外票据融资新增量均偏强,体现政策推升社会融资的意愿较强。

今年地方专项债发行节奏整体偏慢,1-7 月发行量仅为全年计划的 65%,明显落后于 2022 年。8 月以后专项债发行提速,带动政府债券分项新增1.18万亿,同比大幅多增8755亿元。往后看,年内仍有超过7000亿专项债以及2万亿国债待发行,1.5万亿置换债自9月后也将逐步发行,预计后续政府债券分项仍将对社融构成正向支撑。

$工银稳健丰润90天持有中短债C(OTCFUND|017055)$

$工银稳健丰润90天持有中短债A(OTCFUND|017054)$

同时也要看到,当前居民及企业中长期贷款表现相对较弱,显示私人部门加杠杆意愿还有待加强,M1增速维持在低位,经济仍处于弱复苏阶段。

$工银尊享短债债券A(OTCFUND|006834)$

$工银尊享短债债券C(OTCFUND|006835)$

$工银尊享短债债券F(OTCFUND|007717)$

值得注意的是,随着8月末稳增长政策细则的陆续出台,社会融资需求及基本面均出现了一些积极变化。如自8月最后一周起票据利率持续上升、建材需求及部分上游行业开工率回升。随着一线城市房地产市场的放松,预计后续地产销售逐渐企稳改善,经济将企稳向上修复。对社融而言,在货币政策加码以及财政政策后置发力的影响下,叠加基数端的影响,社融增速有望逐步上行。

本文作者可以追加内容哦 !