近期,债券市场连续出现回调,让不少债基投资者再度紧张起来。

为什么债市会出现接连调整呢?调整什么时候结束?要赎回持有的债基吗?小金为大家一一道来。

1、近期债市调整原因有哪些?

1)政策利好集中落地,经济复苏预期改善,影响债市情绪

利好政策集中落地,市场风险偏好提升,股债跷跷板效应影响债市情绪。

一线城市地产政策的松绑包括首套房贷利率、存量房贷利率下调、印花税减半、暂缓IPO等多项政策的齐头并进,带动了整个市场对经济复苏预期的改善,提升了市场风险偏好,资金流入股市,使得债市承压。

宏观经济数据边际转好,市场风险偏好进一步提升,进一步对债市形成压力。

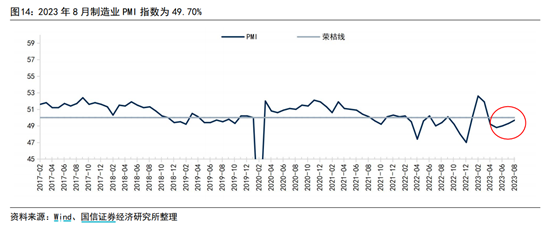

8月PMI数据连续三个月出现回升,尽管还在荣枯线下,但仍是经济修复向好的趋势,包括生产端、需求端、出口等一些订单数据都有一定的改善,进一步给市场带来信心。

2)近期专项债加速发行叠加季末债市资金面收紧,对债市形成压力;

3)银行理财赎回引发了一定的负反馈,加剧债市调整;

今年债市表现较好,尤其是短债,随着政策回暖,不少资金在交易层面有止盈的压力引发债市调整,债市调整进一步引发银行理财产品的赎回,进一步加剧了债市的调整。

2、未来债市怎么看?

在诸多政策利好下,经济复苏的成效和可持续性仍再需要进一步验证。

地产政策的放松,可能会带来成交活跃度的提升,持续性在短期难以证伪,但最终偿债的能力的根本性提升,取决于地产销售的持续回暖,而地产销售的恢复依赖于失业率的下降和居民收入预期的改善,地产需求的恢复持续性还需要进一步观察。

后续是否还有持续的政策进一步放松及拉升,对政策工具箱仍然有预期的背景下,债市可能会面临持续的扰动,但考虑到整个经济数据企稳还没得到验证,那么长债利率也不存在大幅下跌的空间。而当前的经济环境,仍然都需要合理充裕流动性的配合,资金面转向收紧的可能性不大,阶段性的调整可能在9月会有一点压力,9月过后资金会可能会出现明显的缓解,后续需要去验证地产销售的成色、经济恢复的情况,如果不尽如人意,整体利率会再进一步地的往下走,若后续经济修复进度不及预期也会存在博弈的空间。

总体来看,当下市场无论是对经济基本面修复的预期,还是理财产品资产端的久期水平,都逊于去年,所以本轮债市赎回潮影响或将显著小于去年11月,短期是政策观察期,市场出于对政策持续出台的担忧,出现一定超跌,往后看,债市调整空间可能已经不大,当前的位置或已经具备了较好的配置价值。对于债券投资者而言,逢低配置胜率或将明显提升。

3、要赎相关债基吗?

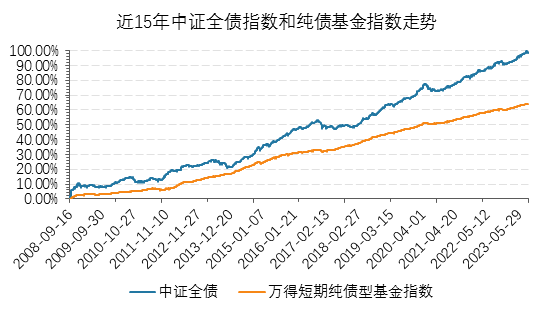

从图片可以看出,无论是是纯债基金还是中债全债指数,在这15年里虽然出现多次调整,但最终都能收复失地,整体走势向上,与过山车般的A股市场相比,债券的波动性相对较小。长期来看,债券基金表现相对稳定,依然是资产配置的稳定器,或依然具有配置价值。

(数据来源:wind,2008.9.13-2023.9.12, 指数的过往表现不代表未来表现,不代表本公司旗下任一基金的未来表现,也不作为投资建议。投资有风险,投资需谨慎。)

作为持有人,我们需要理性看待债市调整。

本次市场调整或并非转向。经过快速调整后,风险能够得到一定程度的释放,产品净值上下波动是一种正常现象,不必过于紧张,拉长投资期限,用时间来熨平短期市场波动,换取收益空间。

$金鹰添瑞中短债C(OTCFUND|005011)$

$金鹰添祥中短债C(OTCFUND|006390)$

$金鹰鑫日享债券C(OTCFUND|006975)$

风险提示:投资有风险,投资需谨慎。本资料所引用的观点、分析及预测仅为在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示基金的未来表现。投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !