在投资中,是尽力把容易的题目做对、减少犯错的机会?还是努力进攻、寻求更大的可能?

这可以说是投资人之间经久不衰的话题。

橡树资本联合创始人霍华德·马克斯9月12日最新发布的备忘录,便以“减少失误球,还是增加制胜球?”为题,与读者们共同探讨这一话题。

投资报精译了备忘录中精华内容,霍华德·马克斯巧妙地用了两个温网中的对局例子做比。

在梅德韦杰夫与尤班克斯的对局中,前者用更加稳定、更为控制风险、减少失误的方式战胜了后者。

而在阿尔卡拉斯与德约科维奇的对局中,前者凭借更大胆、更高风险的方式战胜了德约科维奇。

这两个案例,恰恰正与投资中的两种方式相符。

霍华德认为,事实上,没有哪一种方法本质上比另一种更好,

两者之间并无高下之分,风格本身并不决定结果,关键还要加上执行。

而从实际投资中来看,真正拥有取得阿尔法能力的人往往可能采取其中的一种方法,

要么能够以可容忍的风险产生惊人回报,要么能够以最小的风险产生良好回报。

很少有人兼具这两种不同类型的阿尔法能力,而两种方法之间的选择——减少失误球,还是增加制胜球——

取决于每一位投资人的个人技能、预期收益率以及风险承受能力。

先来看投资报(liulishidian)精译提炼的要点金句:

1.风险必须是:

你意识到的风险,

你可以分析的风险,

你可以进行分散化的风险,以及

会带来丰厚回报的风险。

这种风险无需回避。

如果你真正地具备洞察力,就可以谨慎地承担这些风险以此获利。

2.要想获胜——无论是网球还是投资——你必须在制胜球和失误球之间有所平衡。

你可以通过打出少量制胜球但更少的失误球获胜,也可以通过打出很多失误球但更多的制胜球来获胜。

尽量多打制胜球,或尽量少打失误球都不够。

一切关键在于平衡。

如果你能避免失败

成功就会不请自来

我的备忘录最早始于1990年10月,当时是两件机缘巧合的事给了我灵感。

一件事是在明尼阿波利斯与大卫·范本肖滕(David VanBenschoten)共进晚餐;

他当时是美国通用磨坊(General Mills)养老基金的负责人。

大卫告诉我说,在他担任这一职务的14年里,这一基金的股票部分回报率在养老金行业从未达到过行业前27%,但也从未低于过47%。

那么,拉长了时间,这支基金在14年来究竟整体表现如何呢?

它达到了前4%!

这令我惊叹不已。

事实证明,大多数追求排名靠前的基金经理终究会惹火上身,而大卫从未这样做过。

于此同时,某知名价值投资公司也披露了其糟糕的业绩,公司总裁不得不站出来简短解释称,“如果你想跻身业绩前5%之列,那就要做好成为后5%的准备”。

我立刻就反应过来,“我的客户并不关心我是否在某一年进入了前5%,但是,他们(和我)也绝不希望我落入后5%”。

这两件事对我造成了很大影响,帮助我确立了自己的投资理念——

五年后,这也成为了橡树资本的投资理念,即强调风险控制以及业绩的一贯性是重中之重。

33年前,我将其写进了我的第一篇备忘录《走向卓越》(The Route to Performance):

我坚信,通过连续排名靠前来追求出色的长期业绩,这种可能性是微乎其微的。

相反,每年都努力做得比平均水平稍微好一点——

并通过纪律性在市场不好的时候取得出色的相对业绩。

这样的做法具有以下优势:

不太可能产生极端波动,

不太可能产生无法弥补的巨大损失,最重要的是,

更有可能奏效(考虑到我们都只是人类)。

简而言之,在股票市场中,如果你能避免失败(和亏损的年份),成功就会不请自来。

我坚信,这一点也同样适用于我所在公司的机会型投资这一细分领域——即长期业绩高于平均水平的基石,在于避开灾难。

正如你所见,我与大卫的晚餐是一个重要事件;他的方法显然很适合我。

风险控制

而非回避风险

理解风险控制与风险回避之间的区别,对于投资者来说至关重要。

风险回避,基本上就是不采取任何—结果可能不确定且负面的行动。

然而,投资的核心就在于、在追求有吸引力的回报时承担不确定性。

因此,回避风险通常等同于规避了回报。

你可以通过购买国债,或将资金存入政府保险存款来避免风险,但这些投资的回报率往往是最低的,原因显而易见。

另一方面,风险控制包括的是拒绝承担

(a)超出你愿意承受水平的风险,和/或

(b)不会带来优秀报酬的风险。

我过去曾写过一篇文章关于这个话题,“明智承担风险以谋利润”(the intelligent bearing of risk for profit.)。

以下是背后的故事:

我在1978年开始管理资金,当时花旗银行请我管理可转债和高收益债券组合。

显然,它们都涉及相当大的信用风险。

大约在1980年,一家财经新闻的记者向我提出了一个挑衅性的问题:

“当你明知道一些发行人将违约时,你怎么会购买高收益债券?”

我的回答一针见血,直击明智承担风险的本质:

“寿险公司明知道所有人皆有一死,他们怎么还为人们的生命承保呢?”

重点很简单:这都可以以明智的风险控制的方式来执行。

为此,风险必须是:

你意识到的风险,

你可以分析的风险,

你可以进行分散化的风险,以及

会带来丰厚回报的风险。

这种风险无需回避。

如果你真正地具备洞察力,就可以谨慎地承担这些风险以此获利。

我认识几位投资人,他们比橡树资本承担更高的风险,他们在糟糕的年份里面表现比我们要糟得多。

但是,那些真正拥有能力的少数人——也就是所说的“阿尔法”——在好的年份里面产生了巨额汇报,使得他们的长期回报非常出色。

而如果客户能够在糟糕的时期有勇气坚持下来,他们也能够获得丰厚的收益。

因此,承担风险本身并非不智。

只有那些认为自己无法度过艰难时期的投资者才适合回避风险。

愿意接受一些损失

是投资成功的必须要素

问题不在于你是否有亏损的持仓,而在于亏损持仓相比于获利持仓的数量,以及糟糕的程度。

沃伦·巴菲特——可能是拥有最出色的长期业绩的投资者(而且肯定也是时间最长的长期业绩)——

被广泛描述为,他的职业生涯中,只有12个伟大的投资标的为其带来了丰厚的利润。

他的合伙人查理·芒格告诉我,他自己绝大多数的财富并非来自12个赢家,而是只有4个。

我认为,沃伦和查理业绩表现出色的原因很简单:

(a)很多投资中,他们表现不俗,

(b)相对较少的几个大赢家,他们买得很重并且持有了几十年,以及

(c)相对较少的失败案例。

没有人应该期望自己——或者期望他们的基金经理——能够做到投资标的全都赚钱、没有一支标的亏损。

事实上,指望投资标的全都赚钱不是一个可行的目标。

唯一确保实现这一目标的方法是不承担任何风险。

但正如我之前所说,回避风险很可能导致回避回报。

承担太少风险本身也是一种风险。

大多数人在理论上理解这一点,但人性使得许多人难以接受这种观念——

愿意接受一些损失,是投资成功的必须要素。

在今年夏天看了一些出色的网球比赛后——包括上周末的美国网球公开赛——我将重新提出一个网球的类比。

我首次提出这个类比是在我的备忘录《敢为人先 II》(Dare to Be Great II)(2014年4月)中。

如果我出去打网球,说:“今天,我不会有任何发球失误”,那会怎么样呢?

我的发球就必须非常谨慎、威力不足,以至于可能被对手破发。

网球运动员如果想要赢球,就必须承担一定风险。

如果你的发球一次都没有出界,你可能就发球太保守了,很难赢得比赛。

在投资中也是如此。

正如我的长期合作伙伴谢尔顿·斯通(Sheldon Stone)所说:“如果你没有经历过任何违约,那可能你承担的信用风险不够大。”

增加制胜球?

还是减少失误?

这一次,在我写备忘录的第四个十年,我打算再多用几段篇幅来谈谈网球。

就像上文所说,网球非常适合与投资进行类比。

是选择打出安全球而被猛烈还击?

还是尝试自己没有十足把握的击球而挑战自我?

查尔斯·埃利斯(Charles D. Ellis)的文章《输家的游戏》(The Loser’s Game)(《金融分析师期刊》,1975年7月/8月)对我的投资产生了极大的影响。

他指出,有两种类型的网球运动员……事实上,是两种不同的网球比赛。

职业选手打的是制胜球游戏:

他们通过打出制胜球而获胜(在网球中,制胜球指的是对手无法回击的球)。

由于比赛很大程度上在他们的掌控中,他们可以打出自己想要的击球,最好的击球可以赢得分数。

但业余的网球比赛是一场失误球游戏:

获胜者通常是击球失误最少的人。

如果你能在足够长的时间里保持不失误,最终你的对手会将球击出场外或下网。

业余选手不必击出致胜球才能获胜,这是件好事,因为他们通常无法稳定地做到这一点。

快速浏览一下今年温布尔登网球锦标赛的数据,我们会发现很多引人思考的问题。

首先来看男子四分之一决赛,由3号种子选手丹尼尔·梅德韦杰夫 (Daniil Medvedev)对阵非种子选手克里斯托弗·尤班克斯(Christopher Eubanks)。

尤班克斯身高6英尺7英寸,运动能力极强,他能闯入四分之一决赛令所有人都感到惊讶。

但梅德韦杰夫之前面对的,都是多年来紧随男子网球“三巨头”之后的选手,

男子网球“三巨头”为诺瓦克·德约科维奇(Novak Djokovic)、拉菲尔·纳达尔(Rafael Nadal)和罗杰·费德勒(Roger Federer)。

作为一个明显处于劣势的选手,尤班克斯或许认识到,他不太可能比梅德韦杰夫更有耐力或更加稳定。

因此,他必须争取制胜球。

如果这就是尤班克斯的计划,那么他成功地完成了这一计划。

他击出了74次制胜球,而梅德韦杰夫只有52次,他积极上网67次(成功44次),而梅德韦杰夫只有8次(成功4次)。

这些都是很好的进攻数据。

问题在于——正如我亲身经历过的很多次一样——如果你面对比你更强的选手,你必须尝试突破自己能力圈的击球,以此来争取获胜的希望。

因此,除了74个制胜球之外,尤班克斯还犯了55次非受迫性失误(不是由于对手的好球而造成的失误;犯非受迫性失误的简单方法就是追求制胜球而导致失手)。

相比之下,梅德韦杰夫仅有13次非受迫性失误。

总而言之,尤班克斯的制胜球数量比梅德韦杰夫多得多,但他每四个制胜球就有三次非受迫性失误,而梅德韦杰夫每四个只有一次。

梅德韦杰夫赢得了53%的比分,而尤班克斯仅有47%,因此梅德韦杰夫赢得了比赛。

这件事告诉我们,仅有更多的制胜球是不够的。

要想获胜——无论是网球还是投资——你必须在制胜球和失误球之间有所平衡。

你可以通过打出少量制胜球但更少的失误球获胜,也可以通过打出很多失误球但更多的制胜球来获胜。

尽量多打制胜球或尽量少打失误球都不够。

一切关键在于平衡。

接着我们来看看温网男单决赛。

在这场激动人心的比赛中,历史上赢得大满贯冠军最多的选手德约科维奇(在温布尔登网球锦标赛、美国网球公开赛、法国网球公开赛和澳大利亚网球公开赛中共赢得23个大满贯冠军)对阵20岁的新秀卡洛斯·阿尔卡拉斯(Carlos Alcaraz),后者总共只赢得过一个大满贯冠军。

和尤班克斯一样,阿尔卡拉斯也在比赛中进攻性颇强,力求击出许多制胜球。

从他的发球中就能看出这一点:阿尔卡拉斯出现了七次双误,是德约科维奇三次双误的两倍以上。

但同样的,单一的统计数据并不能说明什么,因为阿尔卡拉斯的大力发球尝试为他带来了9记Ace球(对手甚至无法用球拍接到的发球),是德约科维奇Ace球数(2记)的四倍以上。

这也显示了两位选手各自的风格。

最终,阿尔卡拉斯以66个制胜球赢得比赛,而德约科维奇只有32个。

阿尔卡拉斯用一种“更大胆”的、高风险的方式击败了德约科维奇,而梅德韦杰夫用他更稳定、更控制风险的风格击败了尤班克斯。

没有一种方法本质上比另一种更好,两者之间并无高下。

风格本身永远不能决定结果;关键是风格加上执行。

我的网球教练,乔迪·巴列斯特(Jordi Ballester)解释说:“阿尔卡拉斯打得更加激进。鉴于他在温布尔登展现的高水平才华,如果他状态良好,他可以击败德约科维奇(或任何其他对手)。如果他状态不佳,他很可能输掉比赛。”

有趣的是,网球三巨头主宰了一个令人难以置信的时代。

在2023年温网之前的19年里,他们赢得了总共75项大满贯锦标赛中的65项,占了87%。

值得注意的是,他们中没有一个是像阿尔卡拉斯那样的“大力击球型选手”。

他们能够在四到五个小时内一直保持极高的击球水平,而几乎不出现失误,这通常已经足够了。

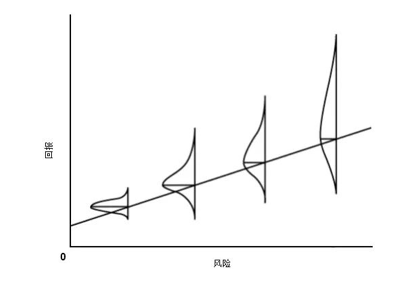

市场有时被高估,

有时被低估

我最喜欢的一句话来自于阿尔伯特·爱因斯坦(Albert Einstein)和约吉·贝拉(Yogi Berra):

“在理论上,理论和实践没有区别。在实践中却又是另外一回事。”

如果市场是有效的,证券总是被正确定价的,那么主动投资就没有价值。

事实是,许多主动管理者,特别是在发达市场的股票方面,未能证明他们具备创造价值的能力,

或者说,相比于其高额的管理费用来讲,并没有为投资者创造足够的价值。

这在很大程度上解释了,为什么指数基金得以诞生,并且在近几十年来有相当大规模的资金涌入指数和被动投资。

然而,我坚信有时市场被高估,有时被低估。

还有一些时候,特定的市场或行业,相对于其他市场或行业来说被高估或低估。

因此在风险曲线上的位置可能提供比其他位置更好的交易机会。

我想要谈论的最后一个元素是所谓的“阿尔法”,或者个人的投资技能。

有效市场假说对试图战胜市场的努力不屑一顾的原因在于,它坚信,

既然证券总是被正确定价的,人们就不可能拥有找到低估和高估证券的能力。

这一理论主张,不存在所谓的“驾驭市场”,这意味着没有人有能力构建超越市场的投资组合。

但我坚信,某一些人,他们确实具备凭借自身技能从而超越市场的潜力。

拥有阿尔法的投资者,有能力改变风险和收益,负面结果的分布部分要小于代表正面结果的部分。

实际上,这才是阿尔法真正的含义:具有阿尔法的投资者可以进入市场,并通过运用他们的技能,在无需承担所有下行风险的情况下,取得该市场所提供的上行潜力。

在我的备忘录《真正重要的是什么?》(What Really Matters?)(2022年11月)中,我说过,

卓越投资的关键特征是不对称性——拥有更多的上行潜力而不是下行风险。

阿尔法使出色的投资者能够更改概率分布,使其倾向于正面的方向,从而获得卓越的风险调整后回报。

如果阿尔法是在不承担完全对称的风险情况下获得回报的能力,

那么,拥有阿尔法的投资者,可以通过放弃更少的回报来降低风险,或者通过增加更小的风险而获得更优的回报。

换句话说,阿尔法的能力可以使一些投资者通过强调进攻性而超越市场,也可以通过强调防御性来超越市场。

这两种方法之间的选择,取决于投资者拥有的是哪一类阿尔法类型:

是能够以可容忍的风险,产生惊人回报的能力?

还是能够以最小的风险,产生良好回报的能力?

几乎没有投资者同时拥有这两种形式的阿尔法,大多数人都没有。

缺乏阿尔法的投资者,不应该期望能够产生任何一种形式的不对称性——

也就是说,他们不应该期望自己能够产生卓越的风险调整后回报。

然而,大多数投资者都认为他们拥有阿尔法能力。

两种方法之间的选择——减少失误球,还是增加制胜球——取决于每一位投资人的个人技能、预期收益率以及风险承受能力。

这与我讨论过的许多事情一样,没有正确答案,只是一种选择。

- 结语-

投资报原创的稿件,有转载需要的,请留言。

投资报发布的、未标原创的,可直接转载,但需注明来源和作者。

本文作者可以追加内容哦 !