一、当经济底遇上活跃资本市场“组合拳”

虽然市场此前呈现出对利好较为迟钝而对利空较为敏感的特征,但数据端经济底已在逐渐显现。据国统局数据,PPI同比降幅在逐步收窄,映证工业品需求持续恢复,工业企业利润逐步回升;7月PMI为49.3,已经连续两个月环比提升,拐点确立。整体复苏期特征显著。货币政策持续维持宽松,6月以来央行多次下调逆回购利率、MLF利率、LPR利率,M2同比增速持续处于超10%高位。但截至8月25日的周五,信心不足仍是阻挡资本市场有力反弹的一大障碍。(数据来源:国家统计局、WIND、央行,截至20230908)

8月27日周日,财政部、证监会和证券交易所发布一系列活跃资本市场组合拳,让投资者能更直接地感受到政策积极信号。其中包括:

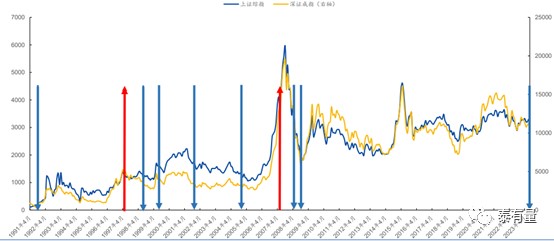

组合拳一:证券交易所印花税减半征收。财务局、税务总局公告称8月28日周一起证券交易印花税减半征收,从千分之一下调至万分之五。印花税是股票交易环节中,对股票交易发生额征收的一种税,降低印花税即降低股票交易成本。印花税的收取方是税务机关,降低印花税是国家为活跃资本市场让利于民的重要举措。据国元证券测算,去年印花税约2759亿元,本次降税一年为市场节省1380亿元,市场交易资金体量有望显著放大,提振市场情绪。

历史复盘上,据国元证券梳理,我国股票交易印花税共经历12次调整,下调7次,上调2次,市场暴涨时监管层适度提高印花税率水平,抑制短期过热;反之调低,降低交易成本,促进市场交易活跃度。历史上下调印花税率基本对应着市场中长期底部,上一次下调还是2008年9月将双边征收印花税改为单边征收。因此本次组合拳其一就力度空前。

组合拳二:阶段性收紧IPO,限制不合理再融资,纾困房地产。在资本市场增量资金有限的背景下,暂缓IPO能够缓解二级市场流动性压力,亦能提升发行质量,提振投资者信心。据民生证券梳理,历史上2000年来IPO暂缓出现过6次,其中有5次也是在经济增速下行时期进行,暂缓IPO后A股市场涨多跌少(2次下跌、4次上涨)。此外,房地产上市公司再融资不受破净、破发、亏损限制,对地产板块形成重大利好。

组合拳三:规范股份减持行为。6月下旬TMT板块的大回撤想必很多投资者都记忆犹新,重要导火索之一就是部分龙头公司股东的高位减持,对板块信心造成了沉重打击。而在本次政策组合拳中,证监会针对股东减持行为进行了重点约束:上市公司存在破发、破净,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的控股股东、实际控制人不得通过二级市场减持本公司股份。简单来说,“想减持,先分红”,保护了A股中小股东的利益。

据民生证券统计,截至2023年8月27日,在2020年8月27日之前上市的3888只个股中,共1945只符合上述不得减持的情形,效力覆盖范围极广。这一政策能够激励这些上市公司增厚业绩,及时分红回馈股东,提振投资者信心。

组合拳四:降低融资保证金比例。经证监会批准,上交所、深交所、北交所发布通知,修订《融资融券交易实施细则》,将投资者融资买入证券时的融资保证金最低比例从100%降到80%,自2023年9月8日收盘后实施。简单理解,当融资保证金比例为100%时,投资者用100万元的保证金最多可以向证券公司融资100万元买入证券。当融资保证金比例下降至80%时,投资者用100万元的保证金可以向证券公司融资125万元买入证券。

截至8月25日周五,据平安证券,市场两融余额为15568.71亿元,平均维持担保比例261.2%。在杠杆风险总体可控的基础上,适度放宽两融保证金比例,有利于盘活存量资金。

整体本次政策组合拳“诚意满满”,使用了大量历史上在经济下行或底部区域能够显著提振市场信心、降低交易成本、盘活存量资金的政策工具,A股经过一轮深度调整已处于价值区间,顺周期板块当前配置性价比凸显。

二、布局顺周期板块的工具

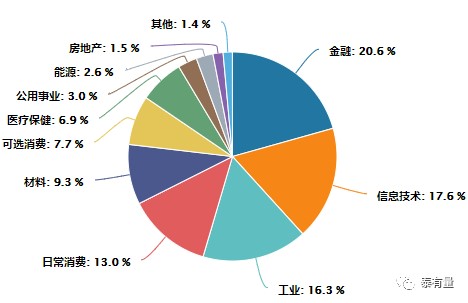

(1)顺周期表征力强。沪深300指数由沪深市场中规模大、流动性好的最具代表性的300只证券组成,由于成分股涵盖了大部分核心资产,即顺周期板块的主力军,因此沪深300指数是顺周期投资的集大成者。从行业分布上来看,沪深300指数对顺周期行业上游资源(石油、天然气、煤炭、有色技术)、中游制造(能源化工、有色金属加工)和下游服务(金融、地产、汽车、家电、旅游、物流)等布局全面,在经济体复苏阶段有着较好的投资价值。

(2)相较个股分散持仓,操作简便。相比购买个股,沪深300指数胜在操作简便、且相较投资个股,能通过风险分散降低回撤。如前所述,顺周期板块包罗万象,要把上游到下游的公司都买一遍,需要极为庞大的资金体量,而沪深300指数化零为整,小规模的资金也可以完整布局。对于没有时间精挑细选个股、没有时间做短线操作频繁择时的投资者来说,能大幅提升投资效率。此外,沪深300通过分散持仓,力争捕捉经济复苏的大beta,平衡微观主体层面的扰动,相比购买个股波动率、回撤均更小。

(3)相较主动权益基金平均费率显著更低,性价比高。被动指数基金的管理费费率显著低于主动权益基金,以沪深300指数为例,所有跟踪沪深300指数的场内ETF或场外ETF联接基金,管理费率均低于0.5%。因此如果需求是布局顺周期板块的复苏机会,选择沪深300ETF或对应的场外联接基金,相比选择同概念的主动权益基金性价比显著更高。

欢迎大家关注泰康沪深300ETF联接基金(A份额:008926;C份额:008927)。

$泰康沪深300ETF联接A(OTCFUND|008926)$

$泰康沪深300ETF联接C(OTCFUND|008927)$

风险提示:本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。我国基金运作时间较短,不能反映市场发展的所有阶段。基金有风险,投资须谨慎。本页面产品由泰康基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !