摘 要

1、就芯片板块而言,在国产替代和自主可控大趋势、边际需求改善明确的大背景下,当前市场底部区域特征是比较清晰的。存储成本上扬带动成品价格反弹,作为芯片产业的支柱之一,有望推动芯片产业复苏。消费电子方向上,今年下半年及明年,全球及中国市场可能会有一定的反弹。

2、今年上半年,煤炭板块整体走势较为平稳,直到5月份板块出现明显调整。近期随着煤价企稳,板块表现也有所好转。煤价底部预期已逐步明朗,煤炭龙头公司低估值和分红的价值吸引力进一步增强。$国泰中证煤炭ETF联接C(OTCFUND|008280)$标的指数近12个月股息率高达9.6%,相较其他红利类指数,其股息率有明显优势,感兴趣的小伙伴或可关注煤炭ETF联接C(008280)。

3、2023年中报显示,钢铁各子板块均呈现盈利能力同比大幅下降,盈利能力落至历史低位。就当前市场而言,钢材需求的释放水平或将进一步提升。而供应方面,产量尚有一定的回落空间。综合来看,短期钢价易涨难跌。感兴趣的小伙伴或可以关注$国泰中证钢铁ETF联接C(OTCFUND|008190)$。

正 文

一、大盘分析

昨日大盘在日内大部分时间单边下跌后,尾盘由权重带领自发回升,但双创指数仍跌幅较大。盘面上,煤炭、石油天然气板块涨幅居前,科技股则成为下跌主力,计算机、通信、电子全线下挫。截至昨日收盘,上证指数跌0.45%,最低探至3106点;深证成指跌1.14%,创业板指跌1.14%。A股全天成交不足7000亿元,仅为6991.9亿元,而北向资金净卖出近66亿元。

二、电子板块分析

消费电子板块最近可谓是消息不断,国内外高端品牌新款手机先后于近期公布。不过消费电子及上游芯片板块似乎并未受利好影响,消费电子 (931494.CSI)、中华半导体芯片 (990001.CSI)昨日分别下跌1.81%、1.05%。

就芯片板块而言,在国产替代和自主可控大趋势、边际需求改善明确的大背景下,当前市场底部区域特征是比较清晰的。国内手机龙头厂商新机型所用芯片实现自主制造,先进封装有望成为突破芯片供应“卡脖子”困局的关键。

此外,据CFM闪存市场数据显示,近一周现货SSD、eMMC、存储卡和U盘以及部分渠道内存价格均录得小幅反弹。随着NAND资源供应收紧,原厂积极减产、涨价带动,市场随之惜售低价库存,上下游全面收紧低价供应,客户补库存需求增加。存储成本上扬带动成品价格反弹,作为芯片产业的支柱之一,有望推动芯片产业复苏。

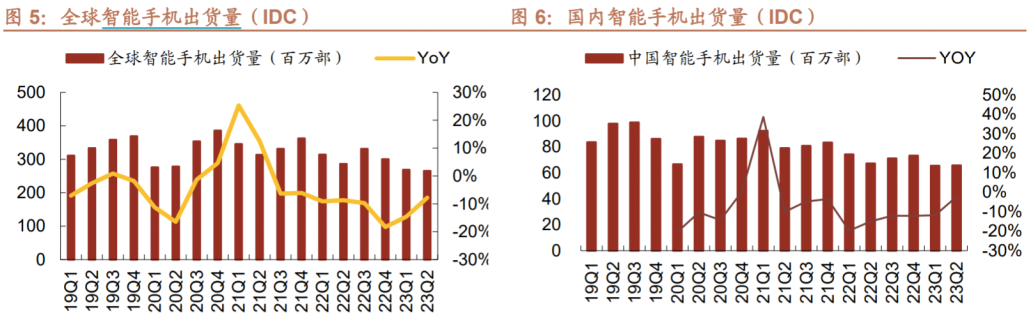

消费电子方向上,2023年截止目前,消费者换机意愿仍较低。根据IDC数据,全球与国内智能手机出货量同比仍呈下降态势。但国内外高端品牌新款手机问世有望带动Q4销量。今年下半年及明年,全球及中国市场可能会有一定的反弹,IDC预计2024年全球、国内智能手机出货量将分别同比增长5.9%、6.2%。

上周,工信部、财政部联合印发《电子信息制造业2023—2024年稳增长行动方案》,主要目标是2023到2024年计算机、通信和其他电子设备制造业增加值平均增速达到5%左右。随着三四季度各大厂商的旗舰机型发布,有望提升下游消费电子产业更新换代及复苏节奏,各大厂商基本面有望得到积极改善。$国泰中证消费电子主题ETF发起联接(OTCFUND|014907)$、$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$或均值得关注。

三、煤炭板块分析

昨天煤炭表现强势,中证煤炭 (399998.SZ)上涨1.04%。今年上半年,煤炭板块整体走势较为平稳,直到5月份受到海外进口大幅增加,内需不及预期等多重因素叠加,煤价加速下跌,市场悲观情绪强烈,煤炭板块出现明显调整。近期随着煤价企稳,板块表现也有所好转。

分品类来看,动力煤方面,“金九银十”期间需求旺盛,库存去化明显。此外,受事故导致的安监趋严影响仍在持续,煤炭供应增量有限,动力煤支撑稳健。炼焦煤方面,下游库存低位运行,同时铁水产量维持高位,原料需求稳定,市场预期得到修复,焦煤价格延续偏强态势。就焦炭而言,焦煤价格上涨推高焦炭成本,导致产量收缩,价格同样进一步被推高。

随着供给端全国矿山安监政策的强化以及需求端各类稳增长政策的叠加,煤价底部预期已逐步明朗。在此预期下,煤炭龙头公司低估值和分红的价值吸引力进一步增强。$国泰中证煤炭ETF联接C(OTCFUND|008280)$标的指数中证煤炭指数(399998.SZ)近12个月股息率高达9.6%,相较其他红利类指数,其股息率有明显优势。感兴趣的投资者或可继续关注$国泰中证煤炭ETF联接C(OTCFUND|008280)$。

五、钢铁板块分析

钢铁板块昨天同样逆势上行。2023年中报显示,钢铁板块整体实现营收1.20万亿元,同比-7.5%;实现归母净利润142.7亿元,同比-65.2%。钢铁各子板块均呈现盈利能力同比大幅下降,盈利能力落至历史低位。今年上半年,受到海外衰退预期加强影响,同时国内钢铁市场供需矛盾显现,在供应高位及需求转弱的驱动下,钢材价格承压。

而就当前市场而言,利好政策不断落地,受“降息”、“认房不认贷”等措施以及天气转凉、施工条件转好等条件影响,钢材需求的释放水平或将进一步提升。供应方面,在原材料坚挺,钢厂利润不佳的情况下,产量尚有一定的回落空间。综合来看,短期钢价易涨难跌。感兴趣的小伙伴或可关注$国泰中证钢铁ETF联接C(OTCFUND|008190)$。

本文作者可以追加内容哦 !