浙江长城搅拌设备股份有限公司(以下简称“长城搅拌”)是一家专业从事搅拌设备研发、生产、销售和服务的高新技术企业。长城搅拌拟于9月15日接受创业板上市委审核,向“搅拌设备第一股”发起冲刺。

主要客户变动较大,毛利率持续下滑

招股书显示,报告期内长城搅拌前五名客户变动较大,销售金额占营业收入的比重分别为18.35%、14.27%、18.98%、36.27%,销售相对分散。长城搅拌表示,主要原因是客户需求通常在新建产线时产生,客户新建产线一般无连续性,在购买公司产品后,除购买往期项目零配件外,短期内不会重复购买公司产品。

不仅客户情况较为不稳定,近年来长城搅拌的主营业务毛利率也呈逐年下降趋势,从2020年的39%跌到了2022年的32%。公司解释称,部分原因系市场竞争加剧,发行人为维护客户、获取订单主动降低报价。

与此同时,公司的存货比重也不断增加。报告期内,长城搅拌的存货余额分别为13,130.31万元、22,968.21万元及40,014.92万元,占当期营业成本的比例分别为76.99%、89.76%和109.58%,呈逐年上涨趋势。报告期各期末,公司存货跌价准备计提比例分别为1.70%、1.38%、1.10%及1.32%,存货跌价准备计提比例明显低于同行业公司平均水平。

在搅拌设备中低端产品市场,由于以价格竞争为主,市场竞争激烈,利润率较低,长城搅拌的产品价格及付款条件存在一定劣势;而在高端搅拌设备市场,公司又因缺乏历史业绩,获得相应高端产品订单也存在难度。从本质上来看,长城搅拌在报告期内业绩的大幅增长很大程度来自于新能源行业规模迅速扩大带来的需求,而在客户分散、黏性较弱、市场竞争加剧的情况下,公司未来的业绩是否能够维持稳定增长,可能仍需打个问号。

推广服务商多为前员工控制企业

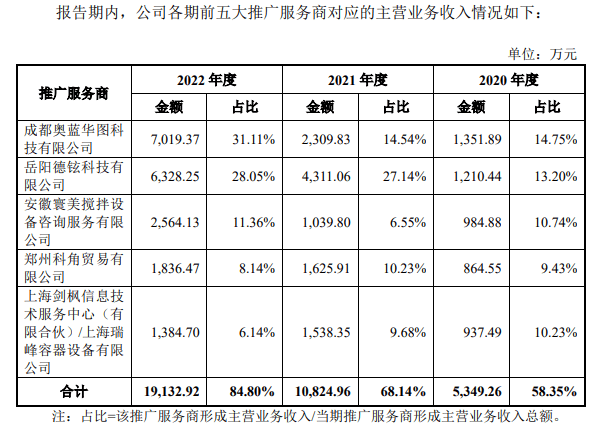

值得注意的是,长城搅拌的销售收入很大程度依赖于推广服务商,报告期内推广服务商收入占比为33%-42%,逐年上升。其中前五大推广服务商对应的销售收入分别为5349.26万元、1.08亿元、1.91亿元,所占比例分别为58.35%、68.14%、84.8%,同样呈快速增长的趋势,至2022年占比已超过八成。

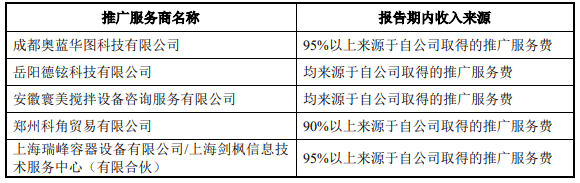

而在前五大推广服务商之中,有三家都是长城搅拌前员工控制的企业,并且前五大推广服务商的收入来源几乎均全部来自与公司的业务合作。

其中,第一大推广服务商成都奥蓝华图科技有限公司、第三大推广服务商安徽寰美搅拌设备咨询服务有限公司和第四大郑州科角贸易有限公司均为公司前员工控制的企业,这些企业报告期各期对应主营业务收入占当期全部推广服务商对应主营业务收入总额的比例分别达34.92%、31.32%及50.61%。

第二大推广服务商岳阳德铉科技有限公司虽然并非前员工控股,但在2019年10月刚成立后,次年即成为公司前五大推广服务商之一,并实现跨区域推广客户。长城搅拌对此的解释是,其实际控制人在成立该企业前以个人名义与公司合作,后成立该企业承接合作。

比外,不仅是推广服务商,公司标准钢材的主要原材料供应商也基本均为刚成立即建立合作,13个主要外协供应商中6家成立时间较短、8家公司报告期内刚合作,其中也包括长城搅拌前员工的设立企业。长城搅拌与以上主要推广服务商、供应商之间的业务背景真实性、交易的公允性等问题可能也有待进一步说明。

实控人裙带关系复杂,IPO前连续大额现金分红

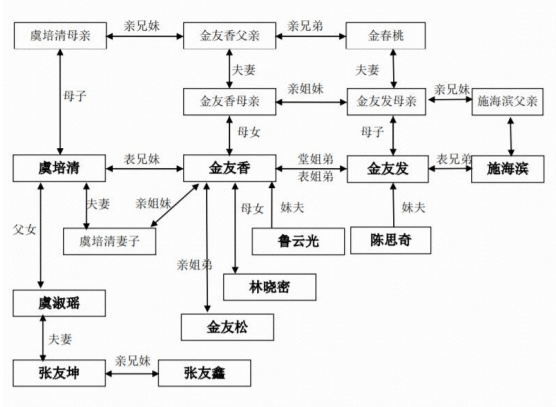

长城搅拌的“家族式企业”特征格外明显,公司18名股东中有16名都是自然人股东,剩余2名为合伙企业股东。这16位自然人股东均担任公司重要岗位职务,其中的11位之间都存在复杂的家族裙带关系,2名合伙企业股东则为员工持股平台。其中虞培清、金友香、鲁云光、金友发、施海滨、陈思奇及虞淑瑶合计7人为共同实际控制人,合计持有90.40%股份,且报告期内均保持一致行动。

报告期内,长城搅拌连续四年都进行了大额分红,2019年-2022年的金额分别为4,950万元、5500万元、6006万元和4050万元,合计超过2亿元,近三年分红金额分别占到当年归母净利润的82%、79%和37%,占经营性现金流量净额比例接近50%。问询答复显示,长城搅拌主要股东取得现金分红款后,主要用途为投资理财、日常消费、亲友往来、购置房产以及少量个人借款等。

此次IPO,长城搅拌计划募资45,048.54万元用于搅拌设备生产扩建项目和研发中心建设项目。长城搅拌表示,截至2022年12月31日,公司货币资金余额为33,502.69万元,虽然公司盈利能力较强,经营性现金流较好,但本次募投项目投资金额较大,公司短时间内难以通过自身盈利积累进行募投项目建设,因此通过募集资金投资项目具有合理性、必要性。

尽管长城搅拌表示“短时间内难以通过自身盈利积累进行募投项目建设”,不过这恐怕也是由于公司每年的大部分盈利都通过现金分红进入了股东家族的口袋。另一方面,实控人裙带关系复杂,或也不利于公司经营治理的稳定。未来若上市后,是否能够避免公司实控人及关联方利用其控制地位影响公司经营独立性、损害中小股东利益,必然也将成为投资者的关注重点之一。

本文作者可以追加内容哦 !