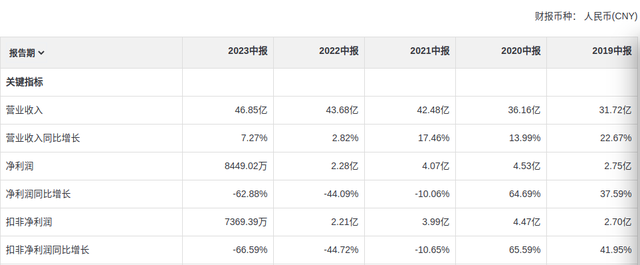

2023年上半年中顺洁柔再次继续爆雷,中报数据显示,公司总计实现营业收入46.85亿,同比增长7.27%;净利润8449.02万,同比下降62.88%;扣非净利润7369.39万,同比下降66.59%。盈利水平连续三年出现逐级大幅下滑,其中第二季度单季在实现营业收入26.24亿的情况下,反而还亏损了494.65万元。

公司表现之所以如此捉急,归根结底还在于老生常谈的问题——原材料价格波动所带来的巨大成本压力。尽管从营收端看,公司近四年来同期依然保持了约10.24%的年化增长,但是明显呈现出一种增收不增利的尴尬景象。如下表所示,上半年毛利率仅为28.43%,同比下降4.5pct,再度刷出新低。

始于2020年下半年的国际纸浆价格上涨,对近三年的业绩构成了极大的压制。今年上半年,好不容易熬到了纸浆价格的大幅回落,但是由于受高价浆库存及能源价格上涨影响,公司的生产成本相对于去年同期还是继续出现了大幅上升,直接导致当期毛利率同比再次大幅下滑。简单地讲,即今年上半年主要使用的是去年高位时采购的原材料,所以生产成本高的问题仍然十分突出。

关于这一点,目前看实在没有什么太好的破解办法(生活用纸向终端消费传导成本压力能力有限),并且最近几个月国际纸浆价格又开始明显回升,实在让人感到有些头大。不过好消息是尽管消化过去的库存需要一定时间,但是截至2023年6月底,公司的存货相对于2022年同期已出现了一定回落,同比下降了35.07%,按公司的解释主要系报告期内原材料减少所致。换句话说,高价库存消化不少,下半年很可能会更多使用今年上半年低价采购的原材料,从而有望带动毛利率出现回暖。

坦率讲,整个报告期内生活用纸需求保持平稳增长,公司在优化产品结构、完善数字化信息化建设、提升精细化管理方面做得还算不错,销售费用率、管理研发费用率、财务费用率分别为20%、6.6%、-0.35%,分别同比-0.01pct、+0.07pct、-0.32pct,总体得到了有效控制。但是强周期属性下的原材料成本承压问题始终有些无解,如果参照2011-2015年同样成本承压的历史经验,唯一的出路只能是等待,熬到本轮国际纸浆价格高位运行彻底结束的那一天。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !