回顾近两年的A股市场表现,大盘宽基指数的表现持续低迷,而以国证2000为代表的小盘风格指数却表现亮眼领涨一众宽基,从而重回投资者的视野。

小盘风格为何能崛起?国证2000指数还值得配置么?小盘股行情还能延续么?

带着这一连串的问题,我们这期就从多个不同的角度出发,来深入探讨一下以国证2000为代表的小盘股的投资逻辑、现状和未来的预期,希望能给大家一些投资小盘风格指数的参考和启示。

一、从配置角度来看,A股市场长期存在小市值效应,小盘股的长期回报可观

或许是因为小盘股数量太多以致于无法避免会出现良莠不齐的现象,也或许是白马蓝筹股凭借长期的不俗业绩和良好形象而更加深入人心,投资者对小盘股的投资似乎总保持着某种偏见,即便如此,我们依然无法忽视小盘股长期回报其实更为可观的事实。

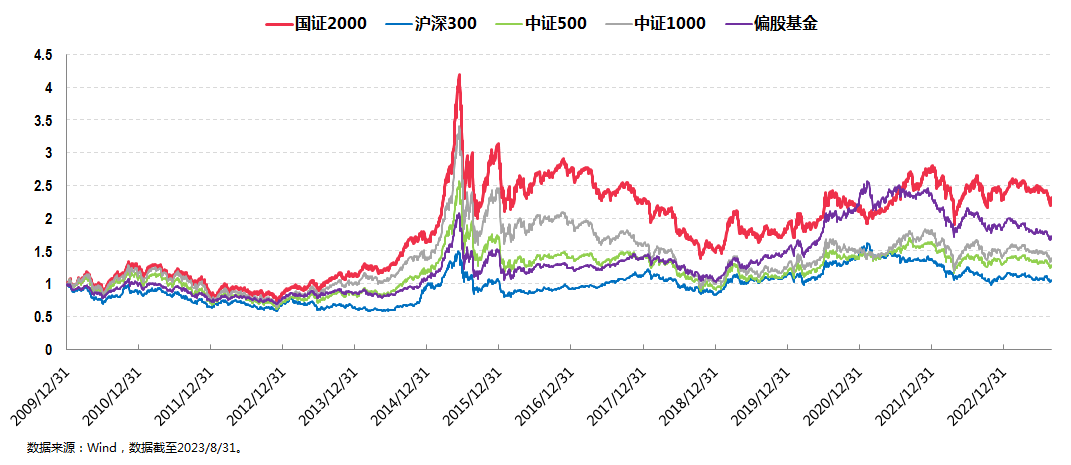

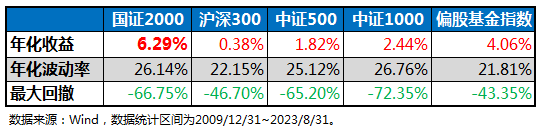

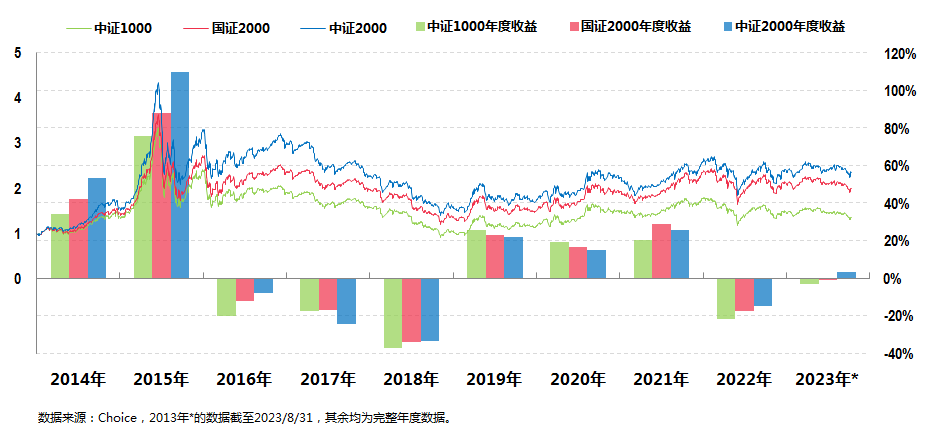

上图罗列对比了市场上几大主流宽基指数自2009年12月31日(国证2000指数的基日)以来的业绩走势情况。

从图中我们可以看出,期间小盘宽基指数代表国证2000的长期收益率不仅优于沪深300、中证500和中证1000等几个主流宽基指数代表,更是跑赢了代表全市场主动权益类基金的偏股基金指数。

虽然我们无法忽视小盘股有较高的波动性,但小盘风格作为市场的主要风格之一,其长期的配置和投资价值显然也是无法忽视的,这还没说高波动的一半是阶段性的高收益表现。

二、从风格轮动的角度来看,当前小盘风格占优,且小盘行情依然有望延续

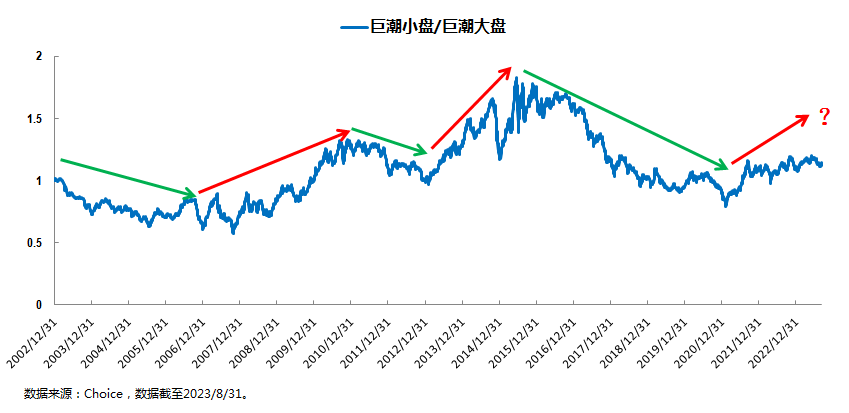

众所周知,A股市场存在着较为明显的大小盘轮动现象,并且一旦某种风格得到确认往往会持续数年才反转。

就好比2016年至2020年,大盘风格连续5年占优,以国证2000为代表的小盘风格连续5年跑输以沪深300为代表的大盘指数。

而2021年2月以来,市场风格出现了明显的大小切换,回过头去看小盘股已经跑赢大盘股2年多时间,并且这轮小盘行情依然大概率有望得到延续。

这是因为,大小盘风格轮动的背后所反映的往往都是宏观环境或者行业格局的变化所带来的相对业绩的变化。

而回顾历史来看,小盘股表现占优的场景主要有两种:

一种是相对业绩差的修复,主要存在于危机之后的一段时间内,此时与宏观经济相关度较高的大盘股整体会比较低迷,而小盘股的盈利修复弹性更大;

另一种是政策、产业或贸易环境催化的增量经济机会出现时,代表增量经济方向的新兴产业业绩相对突出,如果叠加了时代性质的经济结构与产业结构转型环境,其持续时间会更长。

而今年的市场正好同时叠加了以上两种情形:

一方面,新冠影响减弱加稳增长推动经济复苏,叠加流动性较为充裕,市场情绪出现了短期集中性的爆发,小盘股在业绩和情绪上的弹性相对占优;

另一方面,当前正处于产业结构转型、新兴产业长期占主导的趋势中,产业链上相关的中小企业业绩往往容易呈“非线性”爆发。

因此,自2021年开始的小盘占优的局面有较大概率成为未来3-5年维度上A股市场的主要风格特征。

三、从小盘风格代表的角度来看,均衡配置小盘股的国证2000指数更具代表性

基于以上两点,既然小盘股这么厉害且小盘风格又有望延续,那么作为投资者我们要选什么作为投资标的呢?

鉴于市场上的小盘股数量众多且投资难度较大,一般我会比较建议用能代表小盘风格的宽基指数作为投资标的。

问题是,同样都是宽基指数,目前市场上至少有中证1000、中证2000和国证2000这三个指数可以表征小盘风格,所以这里我们有必要就此做些对比和区分。

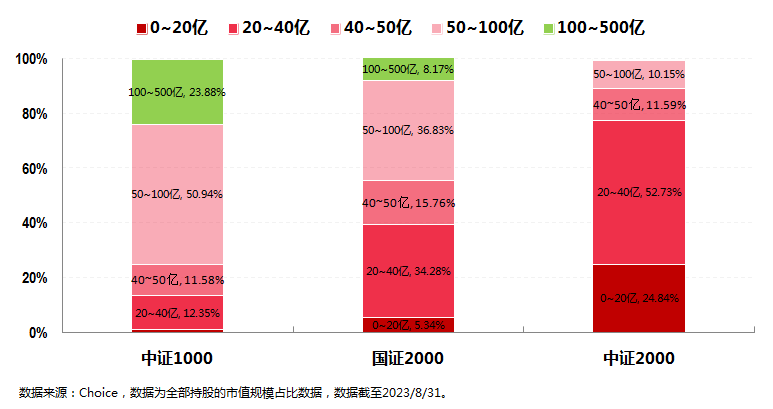

从指数编制的角度来看,中证1000的成分股由市值排名801到1800的股票组成,中证2000的成分股由市值排名1801到3800的股票组成,而国证2000的成分股则由中证1000中市值排名1001到1800的股票与中证2000中市值排名1801到3000的股票组合。

也正因为如此:

首先,同样是小盘,中证1000相对偏小盘里面的大市值,中证2000相对偏小盘里面的小市值(也有叫做“微盘”的),而国证2000则属于“不偏不倚”,整体相对均衡地覆盖了小盘股里面的各类市值。

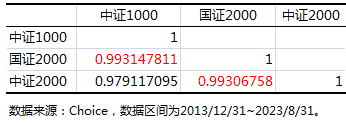

其次,在三个指数两两之间相关性都很高的前提下,国证2000与中证2000相关性为0.9791,与中证1000相关性为0.9931,某种程度上意味着用一个国证2000就可以同时代替这两个指数。

第三,从收益和风险的角度来看(这里的数据取了2013/12/31~2023/8/31这个近十年左右的区间,以更好地体现几个指数之间的差别),国证2000的区间年化收益率(7.40%)介于中证1000(3.24%)和中证2000(9.23%)之间,但明显要接近收益更好的中证2000;而其年化波动率(26.45%)则比中证1000(27.04%)和中证2000(27.16%)都要略小。整体在收益和风险上的性价比较高。

综上,如果上述三个指数只能“三选一”的话,我个人会倾向于选国证2000作为小盘宽基指数的代表。

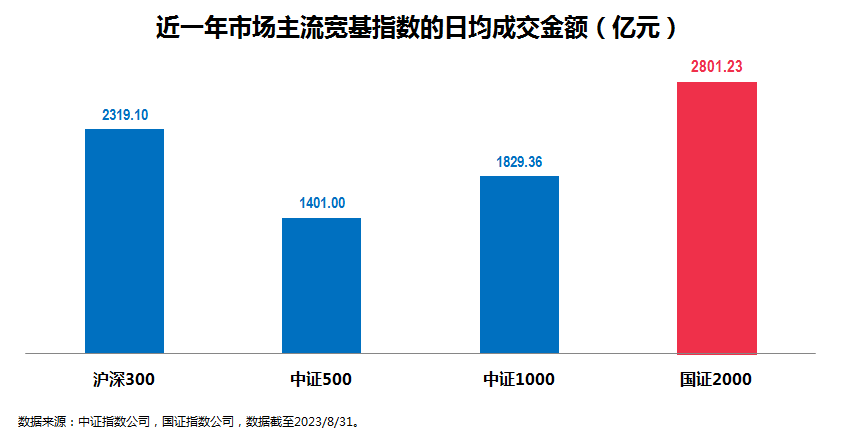

就国证2000指数的个股层面还可以讲的一个点是,国证2000的成分股极为分散,且流动性较好。

国证2000指数的成分股数量多达2000只,个股权重极为分散,也正是因为指数的成分股股极为分散,指数的流动性相对就较为充裕。

从指数近一年日均成交额来看,国证2000指数在一众主流宽基指数居于首位,指数受资金关注度较高、成交活跃。

四、从政策面的角度来看,支持中小企业的利好政策不断,小盘股有望成为未来结构性行情下超额收益的重要来源之一

众所周知中小企业在国民经济中占据着非常重要的地位,是国民经济和社会发展的主力军,也因此近年来,国家对中小企业的发展高度重视,促进中小企业创新发展,政策面对中小企业的支持力度越来越大。

比如2019年开板、定位国家战略和技术创新企业的科创板以及2020年更加关注成长型中小企业的创业板注册制改革,进一步降低了创新成长企业的上市门槛,为中小企业提供了更加便利的直接融资渠道,小盘风格迎来利好。

再比如2021年11月,定位服务创新型中小企业的北交所开市,其重点是聚焦先进制造业和现代服务业等领域。

以及紧随其后的2022年7月工信部发布《“十四五”促进中小企业发展规划》,明确将推动形成100万家创新型中小企业、10万家“专精特新”中小企业、1万家专精特新“小巨人”企业,并给予配套政策支持。

在当前经济结构面临转型升级的背景下,政策支持下的新兴产业及转型升级极有可能成为未来相当长一段时间内中国经济发展的主要方向,而专精特新“小巨人”作为优质中小企业的核心力量也将不断得到市场和投资者的重视和关注,有望成为未来结构性行情下超额收益的重要来源之一。

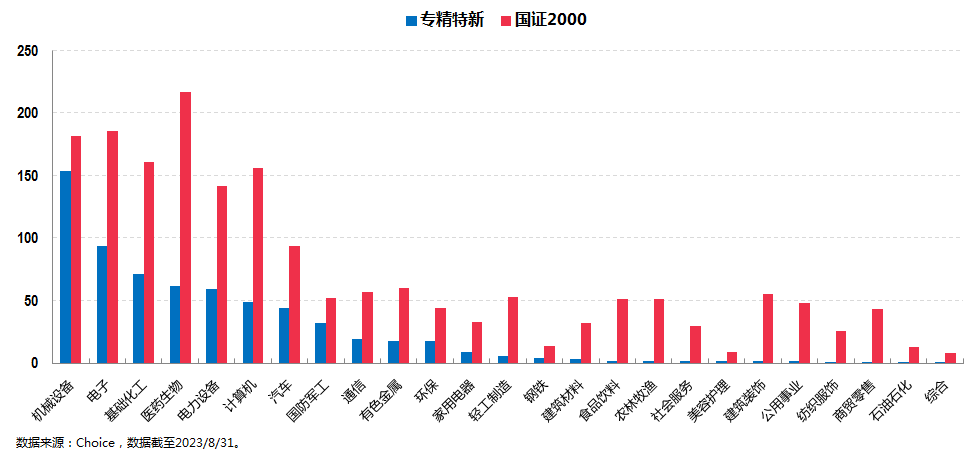

而作为小盘宽基指数代表的国证2000正是一个“专精特新”含量较高的指数。

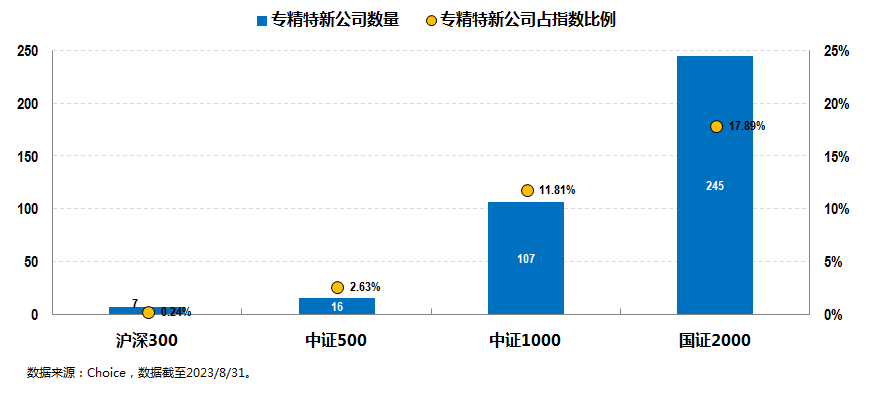

一方面,在宽基指数中,国证2000包含的“专精特新”企业数量较多,在宽基指数中“专精特新”含量最高。

具体而言,截至2023年8月31日,Choice专精特新指数(861395.EI)收录的658家“专精特新”企业中,有245家纳入了国证2000成分股中,纳入家数比例占“专精特新”指数总家数的37%,“专精特新”成分股权重比例则占国证2000指数的17.89%。

另一方面,从行业分布来看,国证2000指数与“专精特新”企业的行业分布高度相似,主要都集中于机械设备、医药生物、基础化工、电子、电力设备和计算机等科技成长和高端制造行业,与国家战略发展方向较为一致,行业前景较为广阔。

五、从基本面的角度来看,国证2000指数盈利增速高、估值具备性价比

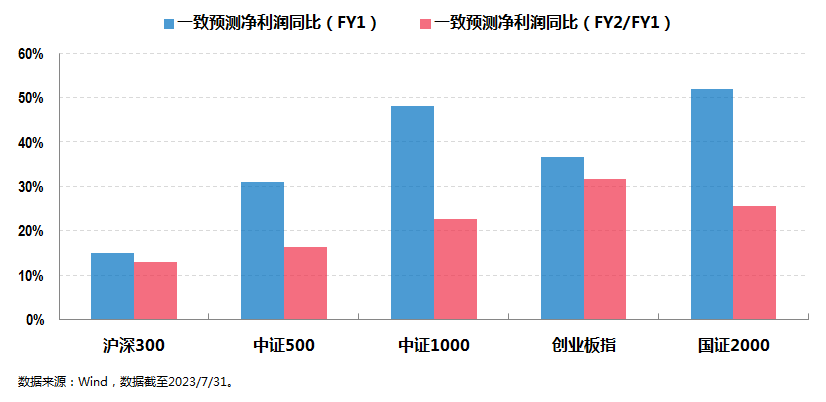

从盈利能力上来看,国证2000指数具有更好的盈利增速弹性,且未来的一致预期盈利增速更高。

当前A股仍处复苏通道中,而在市场盈利增速上行或维持较高水平的阶段,小盘股因为弹性较大往往具备增速优势。

比如根据Wind一致预期数据,国证2000指数的一致预期净利润增速就要高于沪深300、中证500和中证1000指数,具有较高的成长性。

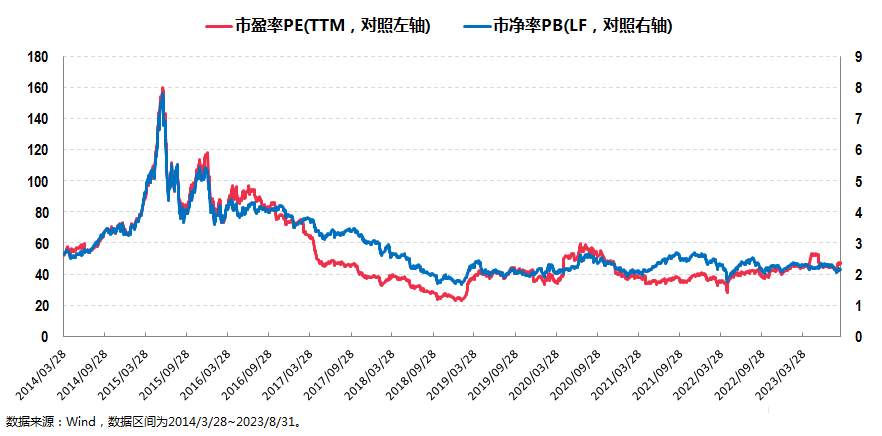

而从估值的角度来看,国证2000指数估值水平目前已经回落至2014年3月28日发布以来的较低水平。

截至2023年8月31日,国证2000指数的市盈率(PE TTM)为46.87倍,市净率(PB LF)为2.15倍(数据区间为2014/3/28~2023/8/31),当前估值水平依然处于相对低位,估值下杀的空间小、修复概率大,也因此当前国证2000指数具备较高的配置价值。

讲到这里,关于的国证2000指数的投资价值就分析得差不多了。

文章的最后部分再简单解决两个问题:

其一是投资方式。

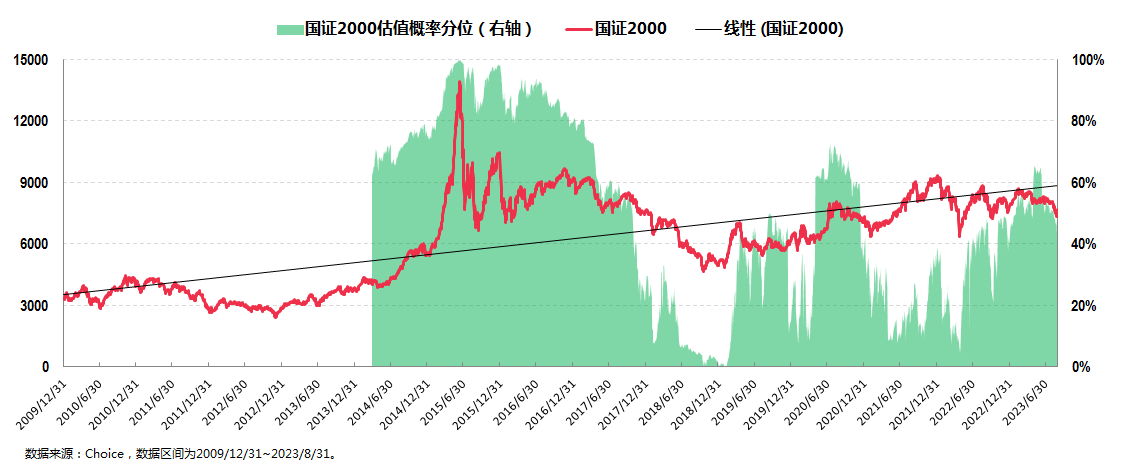

这个比较简单,对于像国证2000这样高波动高收益的小盘风格宽基指数,我认为最合适的投资方式显然是定投,并且目前的估值分位处于相对低位。

当然,如果有“艺高人胆大”的小伙伴想要在场内一展身手的,那我也不拦着,可以直接看下个问题。

其二是投资标的。

目前市场上跟踪这个指数的产品数量还不算太多,虽然近期市场陆续推出了一批场外的指增产品,不过这类产品还是需要做一些优选。

而对于有交易账户的小伙伴,选择紧密跟踪指数的ETF产品就是一个更为便捷的方式,比如2000指数ETF(159521)这样具备一定规模的场内产品就可以。

讲到这里,我觉得今天的文章就差不多可以结束了。

$2000指数ETF(SZ159521)$

本文作者可以追加内容哦 !