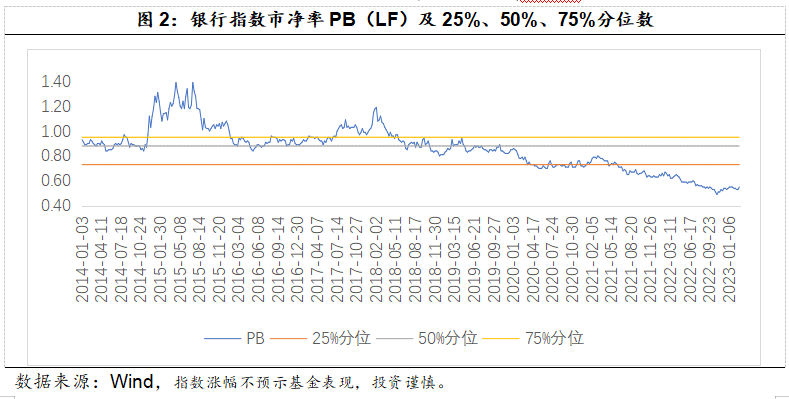

摘要:本周上证指数涨0.03%,银行板块涨0.55%,估值方面,截至9月17日收盘,PB-LF为0.54。从银行Q2业绩来看,营收增速小幅下滑,银行利润增速维持高位,不良率持续好转,拨备覆盖率持续走高,展望Q3,银行营收有望逐步企稳,其他方面继续保持强势。尽管存量按揭利率有所下降,但同时银行继续下降存款利率,我们认为这对银行的息差和营收影响不大。同时政治局上,提到了稳定汇率,解决风险等,这些都对银行构成利好。近期央行降准也有利于银行负债端成本的改善。

一、周行情回顾(0911-0917)

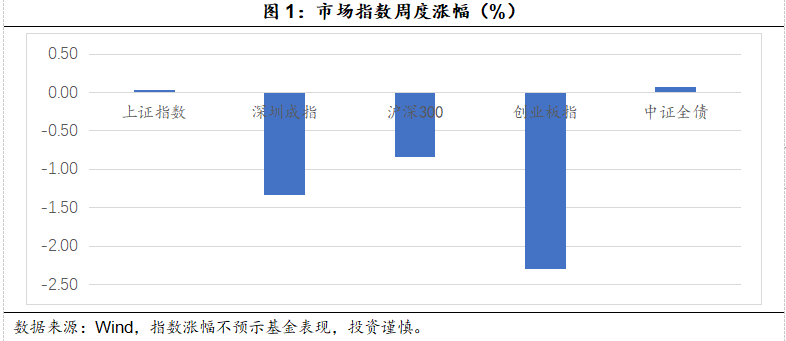

1、市场行情回顾

上证指数报3117.74点,涨0.03%;深证成指报10144.59点,跌1.34%;沪深300报3708.78点,跌0.83%;创业板指报2002.73点,跌2.29%...

2、银行板块回顾

本周wind银行指数882115.WI收盘4732.79点,涨0.49%,PB-LF为0.54.

二、重点资讯跟踪(0911-0917)

1、行业资讯

降准落地,有利银行负债成本下降。中国人民银行决定于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。此次下调后,金融机构加权平均存款准备金率约为7.4%。根据和讯网报道,央行有关负责人还表示,一是保持流动性合理充裕,保持货币信贷总量合理增长,落实稳经济一揽子政策措施,加大对实体经济的支持力度,支持经济质的有效提升和量的合理增长。二是优化金融机构资金结构,增加金融机构长期稳定资金来源,增强金融机构资金配置能力,支持受疫情严重影响行业和中小微企业。三是此次降准降低金融机构资金成本每年约56亿元,通过金融机构传导可促进降低实体经济综合融资成本。我们认为降准落地有利银行负债成本下降。

2、重点上市公司信息跟踪

无

3、重点数据跟踪

社融点评:

【政府债券贡献社融增量】8月份社会融资规模增量为3.12万亿元,比22年同期多6316亿元。分项来看,人民币贷款发放量与22年同期基本持平,未贴现的银行承兑汇票同比少增,政府债券净融资1.18万亿元,同比多8714亿元,是拉动社融最多的增量,印证了此前我们8月专项债加紧发行提振社融的观点。

【居民短期贷款同比多增,企业中长期贷款为历史较高值】8月居民短期贷款新增2320亿元,较22年同期提升约400亿元。居民中长期贷款新增1602亿元,同比少增。企业中长期贷款新增6444亿元,近十年来仅低于2020、2022年同期。

【贷款超预期可能部分源于票据,8月下旬后票据转贴现利率回升】8月人民币贷款1.36万亿元,较wind一致预期多约2600亿元。新增8月票据融资为3472亿元,较22年同期多1881亿元。8月下旬票据转贴现利率触底回升,或显示贷款需求回暖。

三、投资建议

1、投资思路

当下展望Q2业绩来看,银行利润增速有望维持高位,不良率持续好转,拨备覆盖率有望高位震荡,目前银行的业绩验证了我们的猜想。展望Q3,银行营收有望逐步企稳,其他方面继续保持强势。尽管存量按揭利率有所下降,但同时银行继续下降存款利率,我们认为这对银行的息差和营收影响不大,当下应该积极配置银行

2、操作建议

我们认为考虑到银行当下的估值以及业绩增速,因此这个地方可以积极配置。同时近期政策依然在对地产和国企示好,银行的年报和一季报也交出了不错的答卷。从银行Q2业绩来看,营收增速小幅下滑,银行利润增速维持高位,不良率持续好转,拨备覆盖率持续走高,展望Q3,银行营收有望逐步企稳,其他方面继续保持强势。尽管存量按揭利率有所下降,但同时银行继续下降存款利率,我们认为这对银行的息差和营收影响不大。同时政治局上,提到了稳定汇率,解决风险等,这些都对银行构成利好。近期央行降准也有利于银行负债端成本的改善。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

$鹏华银行A(OTCFUND|160631)$$鹏华银行C(OTCFUND|012042)$

本文作者可以追加内容哦 !