一、核心观点

宏观方面,8月经济数据改善,财政支出明显提速。8月社会消费品零售总额同比增速明显高于预期,未来在政策刺激下,居民消费有望进一步改善。8月工业增加值受经济基本面回暖的有效提振而有所改善。固定资产投资各分项,基建和制造业投资表现积极,而地产投资压力仍大。财政支出方面,8月全国一般公共预算和政府性基金支出同比增速显著上行。未来,考虑到后续专项债发行的提速、政策性开发性金融工具的使用、再融资债的或将重启发行,财政支出还有较大的施展空间,并有望持续为市场注入活力。

权益市场方面,上周全A高开低走,收跌0.67%,市场依旧低迷。央行降准对流动性呵护的意愿显而易见,证监会对前期违规减持的公司处罚力度较强,以上种种都体现出了二级市场走势的稳定现在是目前关注的重点之一。从资金的角度来看,居民储蓄活化程度依旧未明显改善,公募基金募集量的依旧在不断下滑,这导致了市场增量资金仍未到来;北向资金的流出继续,虽然人民币汇率上周有所升值,但是美债的强势依旧引走了较多的北向资金。与A股基本面高度对应的港股市场近期有企稳迹象,这一定程度上体现了经济复苏在慢慢得到认可。鑫元基金认为,A股在赔率较高的当下,胜率也在逐步提升。

二、权益市场回顾

(一)权益市场走势

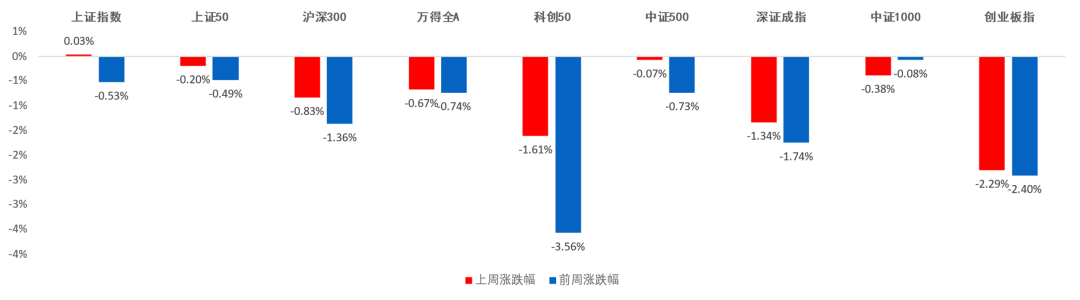

图:A股宽基指数涨跌幅

(数据来源:Wind,鑫元基金)

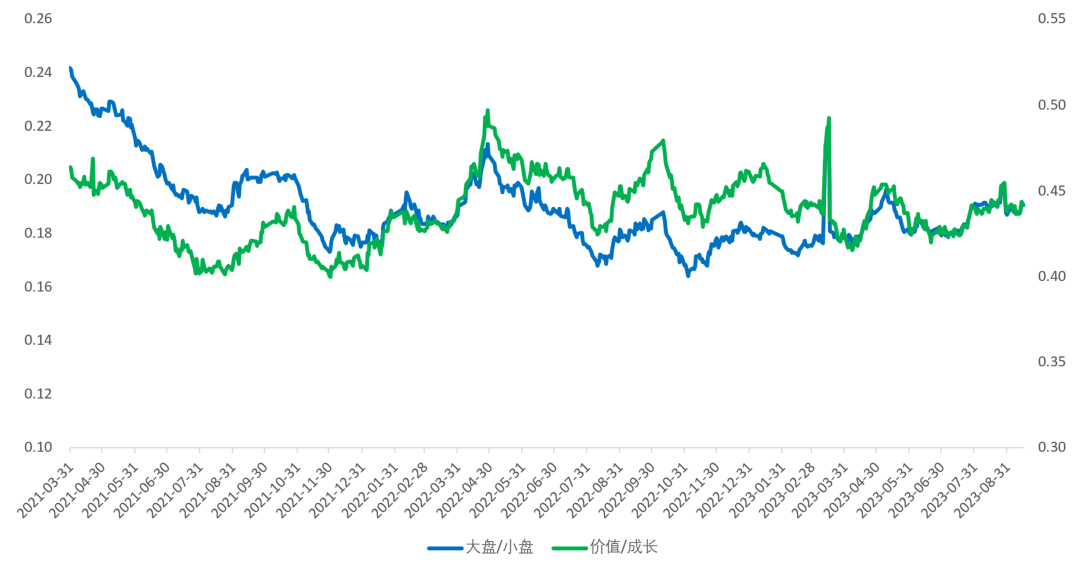

图:A股市场风格走势

(数据来源:Wind,鑫元基金)

上周A股各宽基指数多数下跌,风格上价值成长维持均衡。截至9月15日(上周五),创业板指跌幅达2.29%,科创50跌幅达1.61%,深证成指跌幅达1.34%,沪深300跌幅达0.83%,跌幅靠前。从行业板块看,上周医药、煤炭、钢铁、石油石化、有色金属领涨,计算机、国防军工、电力设备及新能源、电子、机械领跌。上周大盘/小盘风格指数为0.19,与前周持平,价值/成长风格指数为0.44,亦与前周持平,风格上价值成长维持均衡。

(二)权益市场估值

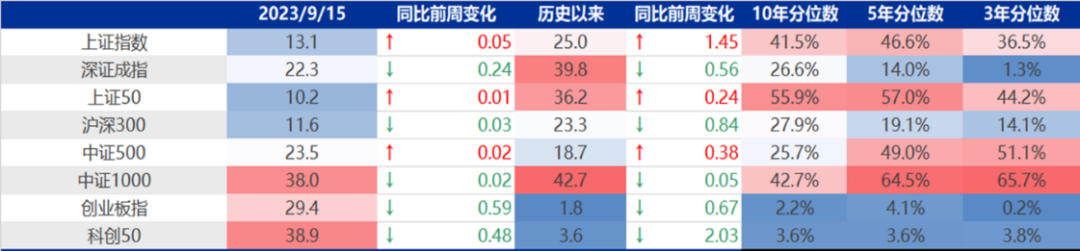

图:A股市场宽基指数PE(TTM)

(数据来源:Wind,鑫元基金)

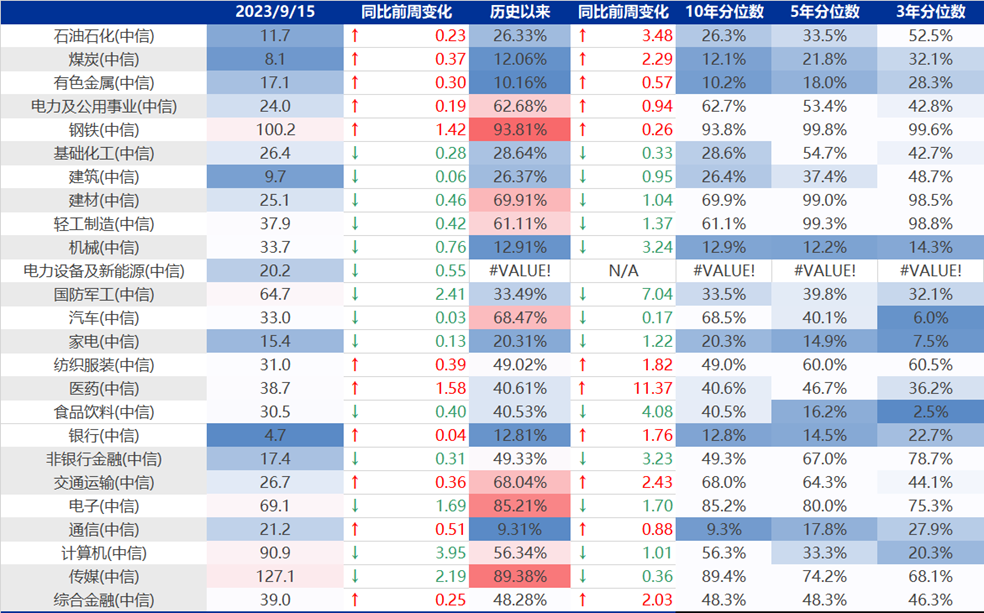

图:A股市场中信一级行业PE(TTM)

(数据来源:Wind,鑫元基金)

上周各宽基指数估值多数下行,创业板指、科创50、深证成指下行较多。当前各主要宽基指数估值水平全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周医药、钢铁等行业估值上行,计算机、国防军工等行业估值下行。当前钢铁、传媒、电子、建材、汽车板块估值处于历史较高水平;通信、有色金属、煤炭、银行、机械板块估值处于历史较低水平。

(三)权益市场情绪

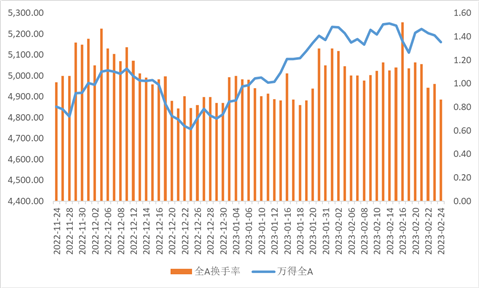

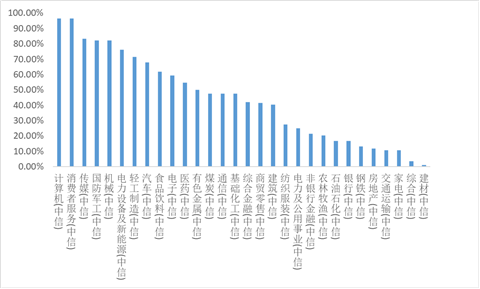

目前量化模型的信号为“中性”,市场在经历了去年10月底以来的快速上涨后,已转向震荡调整的阶段。从全A换手率的角度看,上周下跌缩量,缩量比率已达到56%,说明左侧进场的安全边际开始增加。从行业拥挤度的角度,计算机行业拥挤度最高,且超过历史95%分位数;结合ChatGPT指数放量破位,后市计算机与传媒等行业很可能出现震荡回调行情。

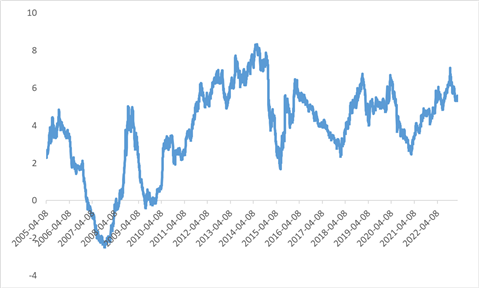

从股债性价比大周期的角度,目前权益相对固收的风险溢价仍为5.51%,处于历史78%的分位数,所以从此时点看,长期持有仍是好选择,但是要注意市场短期回调的风险。

图:全市场换手率(%)

(数据来源:Wind,鑫元基金)

图:行业拥挤度分位数

(数据来源:Wind,鑫元基金)

图:股债性价比:沪深300与10年期国债

(数据来源:Wind,鑫元基金)

(四)权益市场资金面

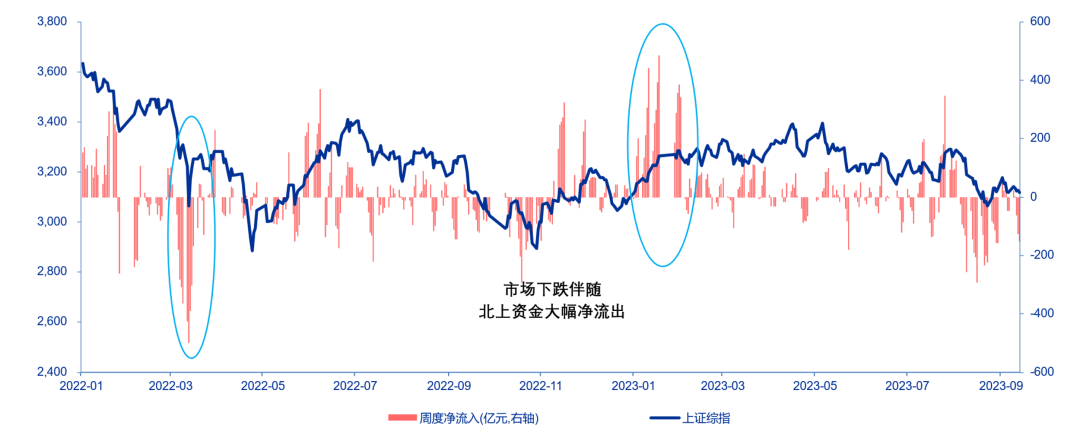

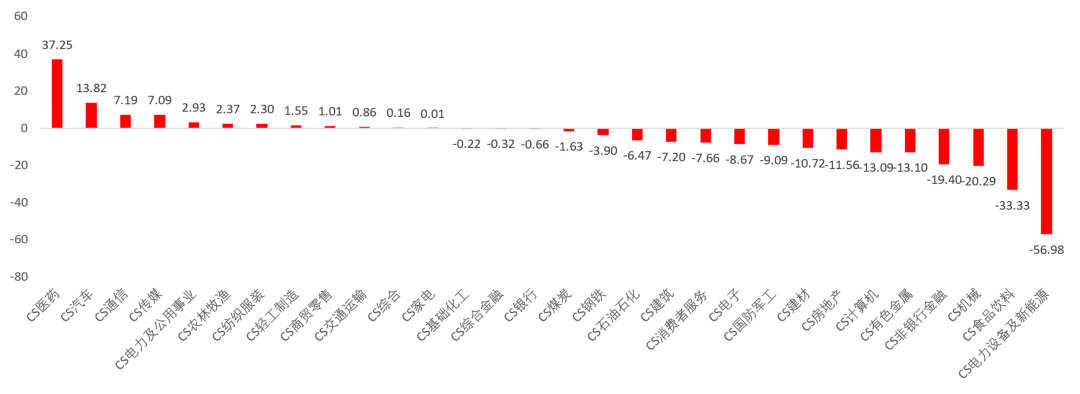

上周北向资金净流出152.06亿元,上上周净流出47.56亿元,最近一周北向资金持续净流出。上周增持金额排行靠前的行业是医药(↑ 37.25)、汽车(↑ 13.82)、通信(↑ 7.19)、传媒(↑ 7.09)、电力及公用事业(↑ 2.93);减持金额排名靠前的行业是电力设备及新能源(↓ 56.98)、食品饮料(↓ 33.33)、机械(↓ 20.29)、非银行金融(↓ 19.40)、有色金属(↓ 13.10)。

图:北向资金周度净流入情况(亿元)

(数据来源:Wind,鑫元基金)

图:北向资金行业流向(亿元)

(数据来源:Wind,鑫元基金)

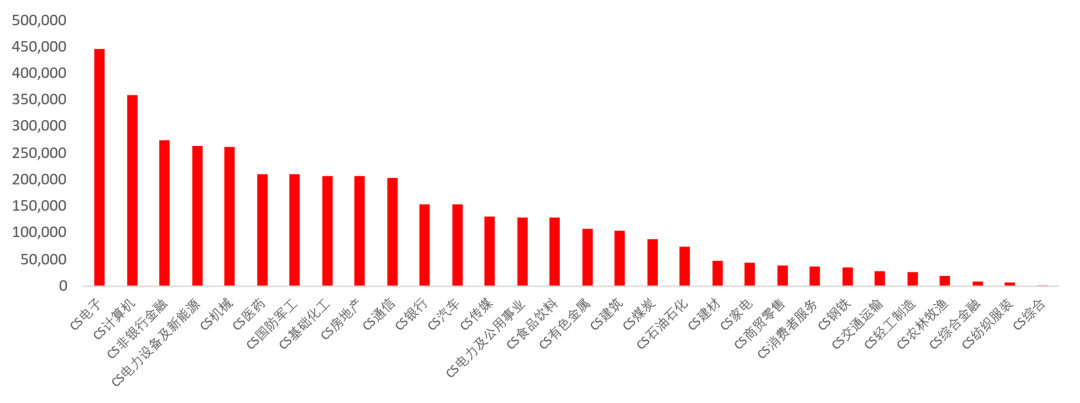

9月14日,两融资金占比为7.79%,9月8日(上周五)为6.78%,反映出杠杆资金加仓意愿上升。截至9月15日,本周融资净买入最大的五个行业为电子、计算机、非银行金融、电力设备及新能源、机械。

图:两融资金行业流向(万元)

(数据来源:Wind,鑫元基金)

(五)海外权益市场

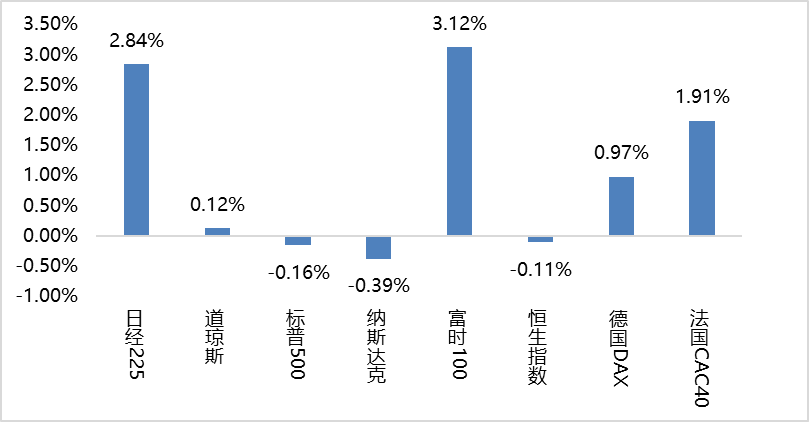

上周海外股市集体上涨。美国股市方面,道指上涨0.12%,标普500下跌0.16%,纳指下跌0.39%;欧洲股市方面,英国富时100上涨3.12%,德国DAX上涨0.97%,法国CAC40上涨1.91;亚太股市方面,日经指数上涨2.84%,恒生指数下跌0.11%。

图:海外主要指数涨跌

(数据来源:Wind,鑫元基金)

三、市场展望及投资策略

(一)宏观展望

宏观方面,8月经济数据改善,财政支出明显提速。8月社零总额同比增长4.6%,较7月上行2.1%,明显高于预期。餐饮收入维持强劲,显示疫后旅游和社交活动恢复的持续性红利。未来,随着居民端提前还款倾向的减弱,并伴随城中村改造、刚需性和改善型住房需求的释放,居民消费,尤其是偏地产后周期产品的消费,有望进一步改善。

工业生产方面,随着8月消费和出口的同比改善,位于中下游的相关企业的生产得到了较好提振。同时,来自投资端的回暖,令包括采矿业在内的上游相关企业生产亦维持相对高位。

固定资产投资方面,基建投资维持同比高增。制造业投资随着经济基本面的修复,小幅上行。地产投资整体仍处于深度负增长区间,房企资金压力仍大,导致投资增速持续放缓,对整体投资中枢造成拖累。

财政支出方面,8月全国一般公共预算支出同比增速为7.23%,较7月的-0.75%显著上行。8月全国政府性基金支出同比增速亦较7月有25.75个pct的好转。财政支出的提速中传达出政府促发展与保民生同步推进的工作重点。

未来,考虑到后续专项债发行的提速、政策性开发性金融工具的使用、再融资债的或将重启发行,财政支出还有较大的施展空间。一系列新政策积极影响的逐步实现,有望持续为市场注入活力,进而带动经济和财政收入稳步增长。

(二)权益市场展望和策略

海外方面,上周美联储进入9月会议前的静默期,美国8月CPI年率录得3.7%,为5月以来新高;月率录得0.6%,为2022年6月来新高;核心CPI年率录得4.3%,为2021年9月以来新低,连续六个月下降。8月美国零售销售月率录得0.6%,大幅超预期。据CME“美联储观察”工具,美联储9月维持利率不变概率为96%,但年内再次加息仍有可能。上周美元指数先跌后涨,周中受零售销售和PPI数据影响,最高涨至105.45。国际原油价格上周大幅走高,两油周中均创年内新高。

国内方面,上周A股高开低走,收跌0.67%,市场依旧低迷。上周经济和金融数据以及公布时间节点均超预期,央行降准对流动性呵护的意愿显而易见,证监会对前期违规减持的公司处罚力度较强,以上种种都体现出了二级市场走势的稳定是目前关注的重点之一。从资金的角度来看,居民储蓄活化程度依旧未明显改善以及公募基金募集量的依旧在不断下滑,这导致了市场增量资金仍未到来;北向资金的流出继续,虽然人民币汇率本周在央行的喊话下有所升值,但是美债的强势依旧引走了较多的北向资金。与A股基本面高度对应的港股市场近期有企稳迹象,这一定程度上体现了经济复苏在慢慢得到认可。鑫元基金认为,A股在赔率较高的当下,胜率也在逐步提升。

$鑫元欣享灵活配置混合C(OTCFUND|005263)$

$鑫元价值精选混合C(OTCFUND|005494)$

$鑫元鑫动力混合C(OTCFUND|012097)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !