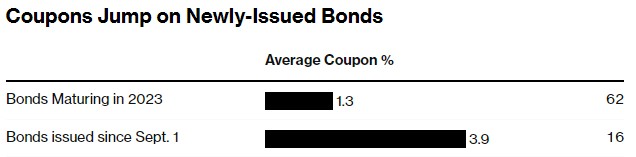

智通财经获悉,在夏季过后的销售热潮中,向欧洲债券市场发售大量投资级债券的企业发现,筹集新融资的成本变得高了许多。数据显示,自本月初以来,16只欧元计价的高评级公司债(不包括金融公司)发售的平均票面利率为3.9%。相比之下,2023年到期的类似高评级公司债券的平均收益率为1.3%。

标普全球评级欧洲企业研究主管保罗•沃特斯(Paul Watters)在接受采访时表示:“从信贷的角度来看,当企业不得不再融资时,我们正在观察利率上升的影响。这与金融危机后借款成本“被钉在地板上般”低水平的情况截然不同。”

今年以来,在各大央行开始大举加息以遏制不断飙升的通胀之后,企业的融资成本大幅上升。现在的风险是,举债成本可能会给商业活动踩刹车,对欧洲经济造成更大损害。此前公布的数据显示,欧元区上月企业活动下滑速度快于最初预期,因欧元区主要服务业开始萎缩。欧元区8月Markit综合PMI终值下修至46.7,这是自2020年11月以来的最低水平,连续第三个月低于50荣枯分界线,也低于预期和前值的47。同时,欧元区8月Markit服务业PMI终值下修至47.9,低于预期和前值的48.3。

随着制造业部门持续衰退,而服务业不再是经济的亮点,欧元区经济活动收缩加剧。与此同时,欧元区最大的两个经济体的8月PMI数据也逊于预期,并有经济学家警告称,欧元区本季度的经济产出将萎缩。该地区的低迷进一步从制造业蔓延至服务业。这两个行业的产出和新订单均出现下降,不过商品生产行业的降幅要大得多。面对日益恶化的需求和更加黯淡的未来一年前景,企业越来越不愿扩大产能,招聘活动几近停滞,后者跌至今年迄今的最低水平。

法国分析测试服务公司Eurofins Scientific SE本月早些时候发行了优先担保债券,票面利率为4.75%,是本月所发售的一批欧洲投资级债券中票面利率最高的。相比之下,2022年发行的类似债券的票面利率为4%,2021年为0.875%。

摩根大通欧洲信贷策略执行董事马修•贝利(Matthew Bailey)领导的一个团队在报告中指出,当然,更高的利率也有助于缓冲融资成本上升带来的冲击,至少在一开始是这样——企业通过现金利率中获得的利息高于它们为债务额外支付的票面利率。

即便如此,沃特斯表示,随着2024年后到期债券大幅增加,企业也需要提前为融资需求做好充分准备。数据显示,2025年,以欧元计价的高评级欧洲公司债务到期金额将从明年的1660亿欧元跃升至约1930亿欧元(2060亿美元),2026年将跃升至2000亿欧元。沃特斯称:“企业需开始考虑在债务到期前18个月甚至24个月进行再融资,这一点非常重要。”

本文作者可以追加内容哦 !