投资最痛苦的事莫过去,割肉就上涨,买入就下跌。

这在当前市场并不稀奇,近日,听一位投资者讲述了他的悲惨经历:前些天虽有利好政策,但是没扛几天,账户仍然是亏损的,最后实在顶不住了就卖掉了股基,然后买入了债基。

然而,更悲惨的来了,第二天股基就涨了,而债基却不同程度的下跌了。

直呼自己是“收益绝缘体”。

站长的建议是:现在这样,也只能是不动了。

既然选择了债基,证明自己更适合风险小波动小的投资品种。

而在这里比较令人伤心的大概是割肉卖飞,买入就被套。这的确是令人伤心的事,假如再将债基转股基,未来还是拿不住,所以,一动不如一静。

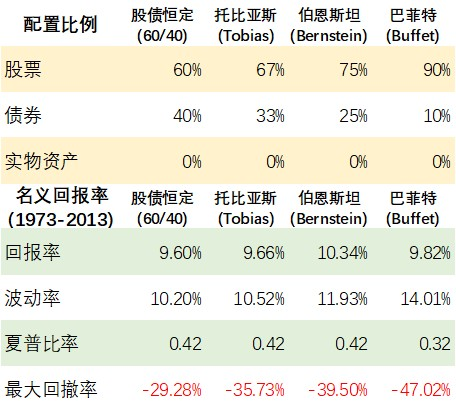

其实,也不必全部将股债区隔开,这里介绍一个股债平衡策略:股债平衡策略由大师格雷厄姆首次提出,即按照一定的比例,合理分配权益类资产和固收类资产的仓位,这里借用《全球资产配置》中展示的13种组合的回测数据, 我们选取其中四只仅配置股票和债券,不配置实物资产的组合。

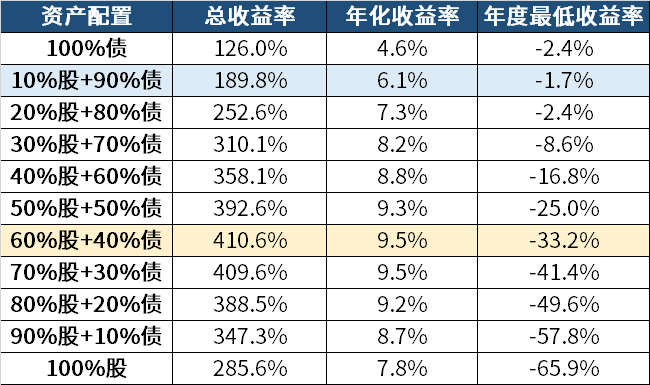

再来看国内的数据,这里用华夏挖掘基给到的数据:

来源:Wind,回测期限2004.12.31-2022.12.31。本次回测以沪深300指数代表股票类资产、中证全债指数代表债券类资产,2004年12月31日起投,每年末进行动态再平衡。指数历史业绩不预示未来表现。

从上图可以看到,在股60%+债40%,回测18年的数据可以达到最高的总收益和年化收益。

通过以上分析,可以看到股债比例搭配是比较完美的,纯粹的股或者纯粹的债都难以在长期有较好的业绩。

最后再强调三个点:

1、不要羡慕别人的收益,买适合自己的就好。

2、不要被债基短期回调所吓住,下跌后是能回来的。只不过是在你债基回本的过程中,曾经割肉的股基又大涨了,尤其这种情况不必伤心,也不用多看了,眼不见为净,闭上眼就不会有悲伤,做自己就好。

3、做好适合自己的股债搭配。一般来说,随年龄增加比例开始下降。30岁以后开始向50%以下降,岁数加比例不要超过80。

对此,您怎么看?@人民网 @易方达基金 @华夏基金 #债券基金怎么选?一起来聊聊# $人民网(SH603000)$ $嘉实债券(OTCFUND|070005)$

以上为个人观点,仅供参考,不作为投资建议,据此操作,风险自担盈亏自负。

本文作者可以追加内容哦 !