1.稀有金属是什么?

稀有金属是在地壳中含量较少、分布稀散或难以从原料中提取的金属,如稀土、锂、钼、钨、铟、钛等,是制作众多核心新材料的关键元素,广泛应用宇航、原子能、电子、国防工业等高科技产业。

当前全球新技术革命和产业变革浪潮不断推进,稀有金属由于其独特的物理化学性能和不可再生性,作为支撑战略性新兴产业发展的重要功能材料,地位得到明显提升,成为世界主要国家资源安全关注的重点。

2、为什么要配置稀有金属板块?

稀有金属板块可分为能源金属、稀土磁材、其他小金属三大类,其中能源金属权重最高。

能源金属方面,主要包括锂、镍、钴等,在电池、储能设备等产业中应用广泛。2019年以来,随着新能源产业快速发展,以锂电体系为代表的电化学能源应用场景贯穿电力系统的发电、输电、用电终端等环节;与此同时,叠加我国新能源车高速发展,渗透率不断提高,被誉为“白色石油”的锂资源持续保持高需求态势,供需偏紧的格局给行业带来了新的机会,带动能源金属呈现量价齐升。

稀土磁材方面,我国是全球稀土资源最为丰富且唯一具有完备稀土产业链的国家。根据USGS数据,截至2021年底,我国已探明储量全球占比超35%,依托“资源 技术”的迭代,目前中国对稀土的掌控力已渗透到全产业链,2021年中国在原矿/冶炼/磁材三个环节的产量占全球比分别达到 60%/94%/93%。从需求端看,稀土由于其具有优良的光电磁等物理特性,在新能源革命背景下,以钕铁硼为代表的永磁材料需求空间打开,广泛应用在新能源汽车、传统汽车、风电和机器人等产业领域,稀土的战略资源价值有望持续提升。

其他小金属类别像钼、锑、钨、钛等也具备一定的投资价值。例如金属钼的投资逻辑主要聚焦在“国产替代”上,由于钼元素和特种钢材深度绑定,因此钼的消费量和我国优质钢材的产量高度相关。金属锑是我国占有优势的一种稀有金属,其产物一般是以添加剂的形式参与工业制造,所以又被称为“工业味精”;再看金属钨,钨是我国传统优势性稀有金属元素,主要用途为光伏钨丝、硬质合金、优质钢等;而钛则主要用于航空航天、医疗植入及军工领域。可以说稀有金属各司其职,各有各的价值。

$工银中证稀有金属主题ETF发起式联(OTCFUND|019087)$

$工银中证稀有金属主题ETF发起式联(OTCFUND|019088)$

$稀有金属ETF基金(SZ159671)$

3、现在是配置稀有金属的好时机吗?

全球电动化浪潮已势不可挡,产业依然保持高速增长、行业格局在激烈竞争中进一步优化、金属价格经历波折后逐步回归合理水平。二季度以来市场对于新一轮稳增长出台的预期较为强烈,有望提振有色金属行业景气度。分板块具体来看:

能源金属方面,配置性价比逐步凸显:(1)金属中枢价格预期明显下调,市场预期从“担心上游暴利影响和阻碍产业链长期可持续发展”到“在合理金属价格区间推动和促进行业的健康发展”,不失价格周期弹性。(2)在经历这轮价格大幅上涨后,行业进入新一轮全球化资本开支扩张周期。不同公司产能规模扩张速度逐步分化,头部公司阿尔法属性值得重视。(3)新能源产业链全球化竞争过程中,国内具备优势的产业链政策保护以及整合进展需进一步跟踪。

稀土磁材方面,历经2年的量价景气之后,2023年上半年,稀土磁材板块在诸多因素的共同作用下震荡走弱,稀土价格下行明显,回落至2021年年中水平。当前稀土价格已处低位,进入到2023年下半年,行业或进入价格和需求再平衡阶段,以风电为首的价格敏感型下游,在历经稀土涨价需求挤出之后,随着稀土价格快速回落,可能出现低端需求回流。

其他小金属方面,国内锑矿供应有限,海外市场进口也较难改善市场供应偏紧的状况,锑精矿价格获得支撑。供给端,锑稀缺程度较高,全球锑资源储采比仅18:1,全球锑矿产量逐年下降;需求端,光伏产业链下游企业盈利水平恢复有望带动2023年光伏装机需求增加,光伏玻璃澄清剂焦锑酸钠有望带动全球锑需求量大幅增加,叠加军工、锑电池等领域需求,矿产锑行业有望迎来高景气时代。钼需求的本质是材料升级 元素替代,预计钼供需缺口仍将维持1.5万吨以上级别,整体缺口比例达到5%,钼的供需关系仍然持续偏紧。另外,我国政府决定从2023年8月1日对镓和锗两种金属实施出口管制,由于镓和锗都是重要的稀缺战略资源金属,我国对镓锗的出口管制或将影响全球镓锗的供应体系,引发锗镓产品的涨价预期,甚至可能延伸市场对其他战略性小金属的重视,形成价值重估。

注:投资观点仅供参考,不代表任何投资建议或承诺,也不代表本基金未来具体配置方向。

4. 配置稀有金属,为什么优选中证稀有金属主题指数?

中证稀有金属主题指数(简称:CS稀金属)选取沪深两市中不超过50家业务涉及稀有金属采矿、冶炼和加工的上市公司证券作为指数样本,以反映稀有金属主题上市公司证券的整体表现。该指数具有以下优势:

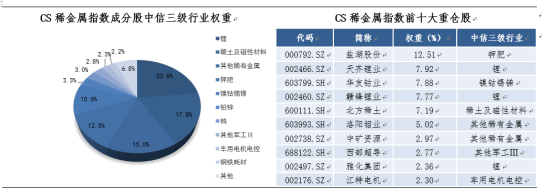

(1)细分行业优质龙头,集中度高:行业分布上,CS稀金属的成分股行业主要分布于稀有金属产业链上游,其中锂、稀土及磁类材料、其他稀有金属占比相对较高,前三大权重占比合计超55%,集中度较高。

数据来源:Wind,截至2023.08.23,行业分类为中信三级行业,以上个股不构成投资推荐。

注:过往历史数据不代表市场运行的所有阶段,过往历史数据特别是标的指数表现不代表基金的业绩表现,也不构成基金业绩的保证。

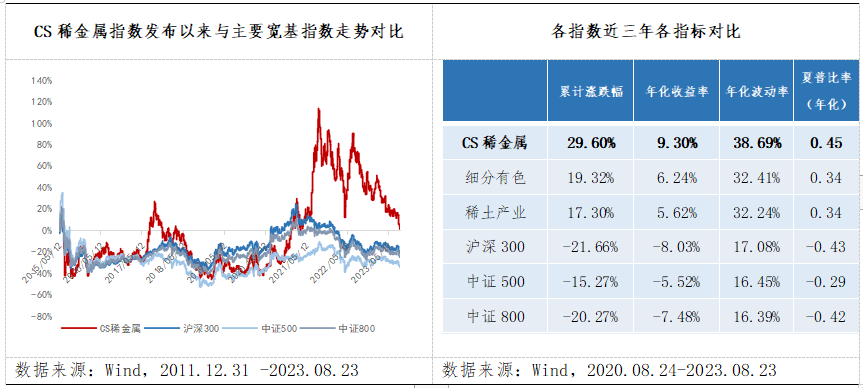

(2)历史业绩较优,呈现高弹性特征: 2019年以来,伴随着新能源革命,CS稀金属指数开始呈上涨趋势,近三年年化收益率9.30%,年化波动率38.69%,优于沪深300、中证500、中证800等宽基指数及细分有色、稀土产业等指数,呈现出高弹性的特征。

数据说明:指数涨跌幅、波动率、夏普比率来自Wind,统计区间为2020.08.24-2023.08.23;其中,CS稀金属指数基日为2011.12.31,发布日为2015.05.12,2018-2022年各年度、近三年收益率分别为-42.47%、26.23%、36.42%、78.40%、-25.96%、29.60%;中证800指数基日为2004.12.31,2018-2022年、近三年收益率分别为-27.38%、33.71%、25.79%、-0.76%、-21.32%、-20.27%;中证500指数基日为2004.12.31,2018-2022年、近三年收益率分别为-33.32%、26.38%、20.87%、15.58%、-20.31%、-15.27%;沪深300指数基日为2004.12.31,2018-2022年收益率分别为-25.31%、36.07%、27.21%、-5.20%、-21.63%、-21.66%; 细分有色指数基日为2004.12.31,2018-2022年、近三年收益率分别为-40.16%、24.21%、36.14%、32.23%、-19.34%、19.32%;稀土产业指数基日为2011.12.31,2018-2022年、近三年收益率分别为-46.96%、37.80%、19.31%、70.68%、-27.51%、17.30%;过往历史数据不代表市场运行的所有阶段,指数过往数据不代表基金的未来表现,不构成基金产品的业绩保证。注:过往历史数据不代表市场运行的所有阶段,过往历史数据特别是标的指数表现不代表基金的业绩表现,也不构成基金业绩的保证。

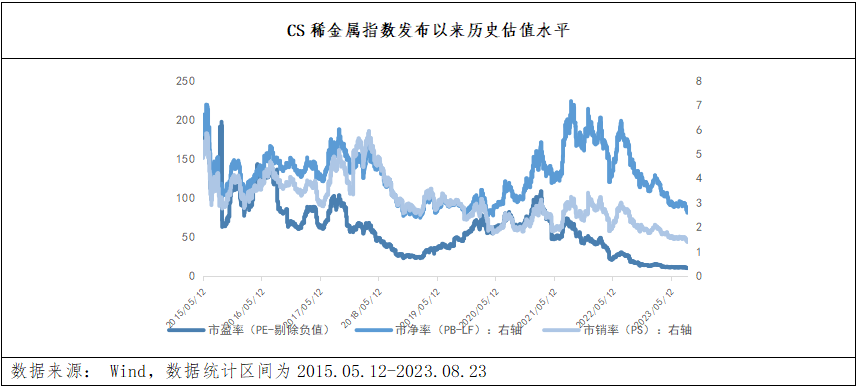

(3)估值处于历史相对低位,具备一定投资价值:CS稀金属指数目前市盈率(PE-剔除负值)、市净率、市销率分别为9.90倍、2.59倍、1.39倍,分处历史0.00%、2.87%、0.00%分位,均显著低于历史大部分时间,配置价值凸显。

数据说明:指数市盈率、市净率、市销率指标数据来自Wind,估值分位数的统计区间为2015.05.12(指数发布日)-2023.08.23。

那么,你会考虑投资“稀有金属”板块吗?欢迎评论区交流~

本文作者可以追加内容哦 !