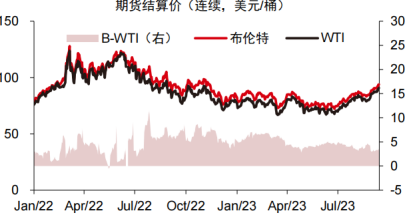

欧佩克、美国能源信息署EIA和国际能源署IEA近期发布市场报告指出,欧佩克减产正在加剧库存压力,或进一步推高原油走势。三大机构明确下半年去库格局,库存进一步去化是四季度油价的主要驱动力,布伦特原油有望上探100美元/桶。当前可重点关注受益于油价中高位的石油央企估值修复的机会。

从基本面来看,中美经济数据延续良好态势,支撑原油需求。近期美国汽、柴油表观需求下降,但欧美柴油价差极为强势,有望继续支撑炼厂开工超预期。同时中国炼厂加工量较高,可以关注柴油旺季对需求的提振。欧佩克和国际能源署分别在9月报告中将2023年全球石油需求增长调涨至220万桶/日和240万桶/日。

$工银全球美元债C(OTCFUND|003387)$

$工银全球美元债A美元现汇(OTCFUND|003386)$

$能源ETF(SH561260)$

供给端方面,沙特、俄罗斯减产延续到年底,美国、伊朗等国石油增产有限,下半年原油去库成为定局。9月5日,沙特阿拉伯、俄罗斯分别宣布将100万桶/日的自愿减产措施和30万桶/日的出口削减措施延长至2023年底,超出市场预期。此外,今年以来俄乌冲突对油价影响较小,俄罗斯出口未受直接影响,地缘局势未超预期扩大。市场预期油价有可能触及100美元点位。不过,随着能源价格上涨,宏观经济因素或阶段性形成阻力,高油价抑制需求、刺激供给,美油产量的趋势性提升、全球经济放缓对需求端的影响将成为中长期限制油价空间的阻力。

追加内容

本文作者可以追加内容哦 !