传奇生物能不能复制,百济神州可不可再造,近些日子成为各位医药人茶余饭后的谈资,谁都想及早发现未来能成为千亿市值的药企,无奈这并不是件容易的事,发现得早,会被人当作疯子,没人相信,发现的晚,会被人当作,谁不知道,不如我们先定下个小目标,去发现那些潜在的十亿美元分子。

本文要讲的是和誉医药Pimicotinib(ABSK021),作为中国药企自主研发的,仅有的三款同时获得中国、欧洲和美国监管部门授予的突破性疗法或相似认定(PRIME/RMAT)的药物(另外两款分别为传奇生物和科济药业的BCMA CAR-T),同时也是唯一一款的小分子药物,在满足未满足医疗需求这块,受到了三地监管部门的认可。

1. 悲观者正确

2. 乐观者成功

3. 狩猎十亿美元分子

4. 结语

1

悲观者正确

据不完全统计,针对CSF-1/CSF-1R信号轴的选择性分子最早于2007年进入临床阶段,截至发文日,共有18款研究药物,涉及23家公司,登记了104项临床试验,只有5项临床试验为3期阶段,仅有1款研究药物获得批准上市。

按照NCCN分类,在这里一本指南记为一个瘤种适应症,临床上探索的肿瘤适应症大约有37种,再加上在自身免疫性疾病和其他疾病上的探索,合计探索的适应症超过46种,至今仅有1个肿瘤适应症——TGCT获批上市,也即将诞生第2个进入3期阶段的适应症——cGVHD;

这些公司里面,共有7家MNC参与了开发,包括辉瑞、诺华、强生、礼来、安进、罗氏和BMS,至今仅剩下诺华和BMS依旧活跃在临床开发阶段,而安进和罗氏的候选药物,则通过卖给小型biotech继续开发下去。

在这里,我们不得不说些十分悲观且正确的话,针对CSF-1/CSF-1R信号轴的选择性分子开发起来太难了。临床阶段耗时16年,仅有1项适应症推进到3期临床,曾今陆续进场的MNC大部分也中止或出让项目,如此长周期、广覆盖但低命中率的此类药物,让所有药企和投资者难以提起一丁点兴趣。

下面简单回顾下这类失败次数比成功次数多得多的药物的临床开发历程。

辉瑞的PD-0360324/PD-360324于2007年进入临床阶段,是首款针对CSF-1/CSF-1R信号轴的选择性分子,也是首款针对此轴的抗体药物。

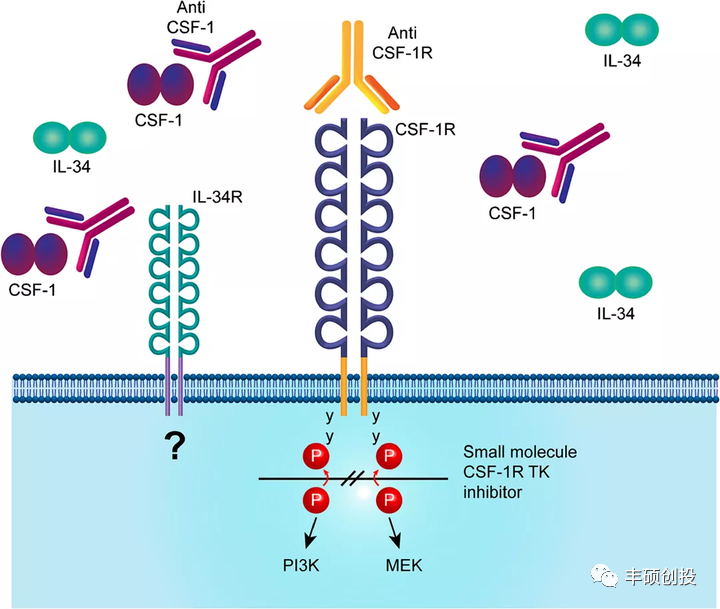

图1 CSF-1/CSF-1R信号轴

于2007年、2011年和2012年分别开展了针对RA、活动性皮肤红斑狼疮和慢性肺结节病的临床试验,均为此类药物在此适应症上的首次探索。后续在2015年和2016年陆续开展了实体瘤及妇科肿瘤的试验,之后再无消息。

此款药物的临床探索简单用一句话来总结,从自免领域的给药间隔探索,然后到肿瘤领域的探索,在肿瘤领域中探索不同的联合疗法,如免疫治疗和化疗。

诺华的MCS110/Lacnotuzumab于2008年进入临床,适应症为前列腺癌,为此类药物在此适应症上的首次探索,后续探索了TGCT、TNBC、实体瘤、黑色素瘤和胃癌,最后的临床登记时间为2018年,之后再无消息。

此款药物的临床探索小结,集中在肿瘤领域,探索了不同给药剂量、给药间隔和联合疗法,如化疗、靶向治疗和免疫治疗。

Plexxikon/第一三共的pexidartinib于2009年进入临床,为首款针对此轴的选择性小分子,下面列举的为此类药物在此适应症上的首次探索,如2009年开展的唾液腺粘液表皮癌、TGCT、GIST和甲状腺未分化癌,2010年开展的HL,2011年开展的脑胶质瘤和AML,2012年开展的上皮性巢癌、原发性腹膜癌、输管癌和TNBC,2013年开展的黑色素瘤,2015年开展的NF1-PN、NSCLC、头颈癌和恶性周围神经鞘瘤,2016年开展的CRC。中间还布局了其他适应症,不再这一一列举,目前唯一获批的适应症乃基于2015年开展针对TGCT的3期临床。

此款药物的临床探索小结,从肿瘤到自免探索,肿瘤领域里的给药剂量、间隔和联合疗法探索,如化疗、放疗、靶向治疗、免疫治疗,还有探索饮食如空腹/非空腹,低脂餐的影响。

Provention Bio/强生的edicotinib于2010年进入临床,先后探索了HL、RA和前列腺癌,于2017年Provention Bio将全球权益卖给了强生,当时处于2期阶段,后面强生开展了此类药物在此适应症上的首次探索,如2018年开展了AML,2019年开展了克罗恩病和阿尔兹海默症,之后再无消息。

此款药物的临床探索小结,从肿瘤到自免的探索,给药剂量和间隔的探索,空腹与非空腹的探索,联合放疗等。

Array的ARRY-382于2011年进入临床,集中在肿瘤领域,最后开展的临床试验在2016年,之后再无消息。

礼来的IMC-CS4/LY3022855于2011年进入临床,集中在肿瘤领域,于2014年开展了此类药物在此适应症上的首次探索,即乳腺癌,之后再无消息。

此款药物的临床探索小结,主要集中在联合疗法上,如联合免疫治疗、靶向治疗、化疗和疫苗。

安进/AmMax Bio的AMG-820/AMB-05X于2011年进入临床,头10年集中在一些大瘤种里,于2020年安进将全球权益卖给了AmMax,当时处于1/2期阶段,后面此药集中在TGCT上开发,并在2022年开展了此类药物在此适应症上的首次探索,即IPF。

罗氏/Celleron/SynOx的emactuzumab于2011年进入临床,集中在肿瘤领域,于2014年、2016年和2017年开展了此类药物在此适应症上的首次探索,即膀胱癌、胃癌和其他类型的软组织肉瘤,间皮瘤和NHL。于2020年罗氏将全球权益卖给了Celleron,当时处于2期阶段,后面此药集中在TGCT上开发。

Plexxikon的PLX-7486/OPN-7486为CSF-1R/TRK小分子抑制剂,于2013年进入临床,开展了此类药物在此适应症上的首次探索,即NTRK融合突变实体瘤,还布局了TGCT,之后再无消息。

Five Prime/BMS的cabiralizumab于2015年进入临床,集中在肿瘤领域,当年开展了此类药物在此适应症上的首次探索,即胰腺癌、肾细胞癌,当年年底Five Prime将全球权益卖给了BMS,当时处于1期阶段,首付款3.5亿美元,总付款17.4亿美元。后续BMS于2018年和2019年开展了此类药物在此适应症上的首次探索,即BTC、PTCL和HCC。

此款药物的临床探索小结,与上面重复的就不赘述,这里主要提出了给药顺序,即和激动性抗体联用的时候,CSF-1单抗到底是先给合适还是后给合适。

Plexxikon的PLX-73086于2016年进入临床,集中在肿瘤领域,之后再无消息。

诺华的sotuletinib于2016年进入临床,刚开始在脑胶质瘤上探索,在2019年开展了此类药物在此适应症上的首次探索,即ALS,之后再无消息。

Deciphera的vimseltinib于2017年进入临床,主要集中在TGCT上。

UCB/Syndax/Incyte的axatilimab于2017年进入临床,在2018年和2020年开展了此类药物在此适应症上的首次探索,即cGVHD、肝内胆管癌和COVID-19。此款药物发生了两次交易,2016年,UCB将全球权益卖给了Syndax,当时处于临床前阶段。2021年,Syndax将全球权益卖给了Incyte,当时处于1/2期阶段,首付款1.52亿美元,总付款6.02亿美元。前些天,Incyte宣布2期cGVHD试验的成功,此类药物即将迎来第2个进入3期阶段的新适应症。

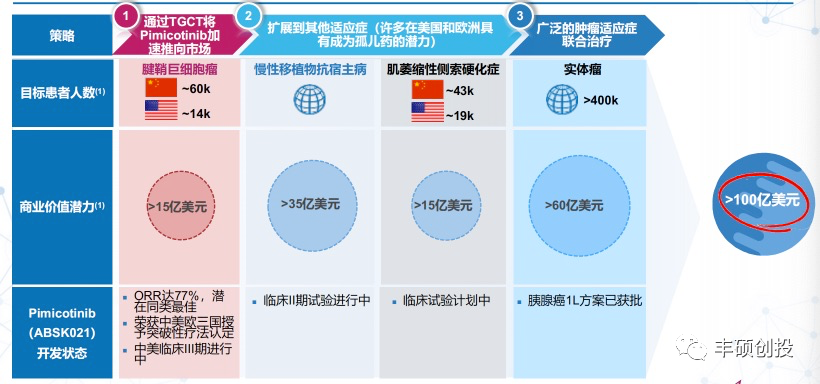

和誉医药的ABSK-021于2019年进入临床,为国内在TGCT和cGVHD适应症上开发速度最快的候选药物,分别处于全球3期和中国2期。2021年将非肿瘤神经系统罕见病在大中华区的权益卖给曙方医药。

国内还有其他3款候选药物于2020或2021年进入临床,目前均处于1期阶段,就不在这一一叙述了。

上文之所以花那么长的篇幅回顾此类药物的开发历程,其实是想让大家体会到,任何一款候选药物的开发,刚开始布局的时候满眼都是机会,各种适应症都充满希望,值得去尝试,结果往往被现实的磨盘磨的遍体鳞伤,满目疮痍。

这时大部分人会感到十分悲观,不看好这类药物也是十分正确的,但是,也往往只有乐观者,才能在这时候遇上成功。

2

乐观者成功

AG-013736最早于2003年进入临床,当时布局适应症为AML和MDS,在获批上市前,陆陆续续布局了NSCLC、甲状腺癌、黑色素瘤、乳腺癌、RCC、前列腺癌、CRC、胃癌、HCC、肾上腺皮质癌、MPM、软组织肉瘤、NPC、类癌、头颈癌、胰腺癌和脑胶质瘤等,首个适应症于2012年获批,截至2023年,也只在1个瘤种上取得获批,那就是RCC。

AG-013736也就是axitinib,为抗血管生成药物,目前全球已有十几款获批同类机制药物,这类药物获批的适应症涉及多个瘤种,看着同类获批这么多个适应症,自身仅仅斩获一个瘤种,但并不妨碍在这么多个瘤种探索失败的axitinib成为十亿美元分子。

PD-0332991最早于2005年进入临床,当时布局适应症为实体瘤和NHL,在获批上市前,陆陆续续布局了MCL、MM、乳腺癌、CRC、胃癌、生殖细胞肿瘤、脑胶质瘤、HCC、NSCLC、急性白血病、高危嵴髓发育不良、巢癌、黑色素瘤、AML、ALL、CNS肿瘤、头颈癌、前列腺癌、SCLC、PTCL和UC等,首个适应症于2015年获批,截至2023年,也只在1个瘤种上取得获批,那就是乳腺癌。

PD-0332991也就是palbociclib,为CDK4/6抑制剂,在这么多个瘤种探索失败,依旧不成阻止它成为十亿美元分子。

一款成功获批上市的药物,都是过五关斩六将,这么一路闯过来的,遭遇这么多失败与挫折,对其前景感到悲观是十分正常的,但一款药物在临床试验上沉浮了这么久,必定有它存活下去的理由,这时候或许只有乐观者,再坚持一下,才能最终狩猎到成功获批上市的优秀药物分子。

往往只有乐观者,才能在这时候遇上成功。

3

狩猎十亿美元分子

那么针对CSF-1/CSF-1R信号轴的选择性分子,有无可能诞生十亿美元分子?

对于TGCT这个适应症的市场规模,deciphera公司的推介材料里估算其美国市场大约有8.5亿美元,看到这里,投资者心里嘀咕,这不就是王婆卖瓜,自卖自夸嘛,谁信呀。

Fabrazyme是一种治疗罕见病法布里病的酶替代疗法,法布里病影响着全球大约1万人,这款药的2022年销售额为10.28亿美元。

Strensiq是一种治疗围产期/婴儿和青少年低磷酸酯酶症的酶替代疗法,低磷酸酯酶症影响着美国不超过6000人,这款药的2022年销售额为9.58亿美元。

Takhzyro是一种预防遗传性血管水肿的抗体,遗传性血管水肿影响着美国大约6000人,这款药的2022年销售额为10.92亿美元。

而适合药物治疗的TGCT在美国大约有8000名患者,那么这个适应症在美国的市场规模该会有多少呢?

若不是唯一获批的pexidartinib由于安全性太差,具有严重肝毒性,label带有黑框警告,被纳入了REMS项目,医生必须通过REMS项目认证才可以开具这款处方药。同时pexidartinib有效性也中规中矩,因而导致销售额萎靡不振,在TGCT适应症上卖不过超适应症用药的imatinib,人们也不会几乎完全忽略TGCT这一罕见病的市场了。

对于另一个潜在适应症cGVHD的市场空间,理解起来就简单许多了,这个适应症近几年在交易活动和销售额上,用实打实的真金白银告诉大家这个适应症也有可能撑起十亿美元市场。

据不完全统计,FDA至今共批准了3款药物用于治疗cGVHD,2017年批准了首款药物,为BTK抑制剂ibrutinib,2021年批准了2款药物,分别为ROCK2抑制剂belumosudil和JAK1/2抑制剂ruxolitinib。

Belumosudil目前获批的唯一一种适应症为cGVHD,可以通过其销售额认识cGVHD的市场空间。2022年为上市后的第一个完整销售年,销售额为2.07亿欧元,2023年上半年销售额为1.41亿欧元,同比增长66.7%,环比增长大约在14.6%,按照这个增速,今年破3亿欧元问题不大,Cantor Fitzgerald的分析师预计Belumosudil的最高销售潜力将达到5亿美元。

至于交易方面,Incyte在2015年从礼来那边获得了ruxolitinib在GVHD的权益,交了0.35亿美元的首付款。据最新财报显示,ruxolitinib在2023年的销售额为12.62亿美元,同比增长11%。若根据适应症来划分患者数量,在第二季度,其中GVDH的患者占据总用药患者数的16%,按照该司给出的2023年ruxolitinib销售指引在25.8~26.3亿美元,则ruxolitinib在cGVHD的销售额大约在4.1~4.2亿美元左右。

Incyte也在2021年从Syndax那边获得了CSF-1R单抗axatilimab的全球权益,首付款为1.52亿美元,总付款为6.02亿美元。

赛诺菲更是在2021年,直接将刚获批的Belumosudil收入囊中,花了19亿美元,将Kadmon公司整个收购,该公司当时的管线除了Belumosudil外,还有1款处于1期剂量递增阶段,其余都在临床前阶段,所以Belumosudil当时的价值几乎占了19亿美元的绝大部分。

写到这里,对于针对CSF-1/CSF-1R信号轴的选择性分子,仅在TGCT和cGVHD适应症上的市场空间,能否突破十亿美元的界限,相信没有人再因患者数量少、罕见病等原因而否决它们的市场潜力了。至于能不能诞生出十亿美元分子,就得靠临床数据说话了。

CSF-1R单抗axatilimab在cGVHD的2期试验前阵子刚取得成功,具体数据尚未披露,需要等候些许日子,才能清楚CSF-1R抑制剂在此适应症的具体地位。

而TGCT方面,目前有4款药物披露了较多的数据,除了已上市的pexidartinib外,还有CSF-1R单抗emactuzumab、CSF-1R小分子抑制剂vimseltinib和ABSK021,这3款候选药物均处于3期临床阶段。

图2 ABSK021潜在适应症人群及市场规模

下面看下谁最有可能成为这方面的best-in-class。

这4款药物的临床数据来自资料1~6,其中emactuzumab和vimseltinib有2项试验数据。下面呈现的数据有以下注意事项:只选取评估患者数在20位及以上的;除了pexidartinib(负荷剂量1000mg QD,早上400mg,晚上600mg,持续2周,接下来800mg QD,即400mg BID)和ABSK021(50mg QD)为固定剂量组外,其余2款药物有部分数据合并了不同剂量组,但emactuzumab以1000mg Q2W和vimseltinib以30mg BIW的患者数居多。

基线情况,年龄一般在40岁左右,以女性居多(60%左右),疾病位置以膝盖居多(50~60%),先前经历过手术的患者大约在50~60%。

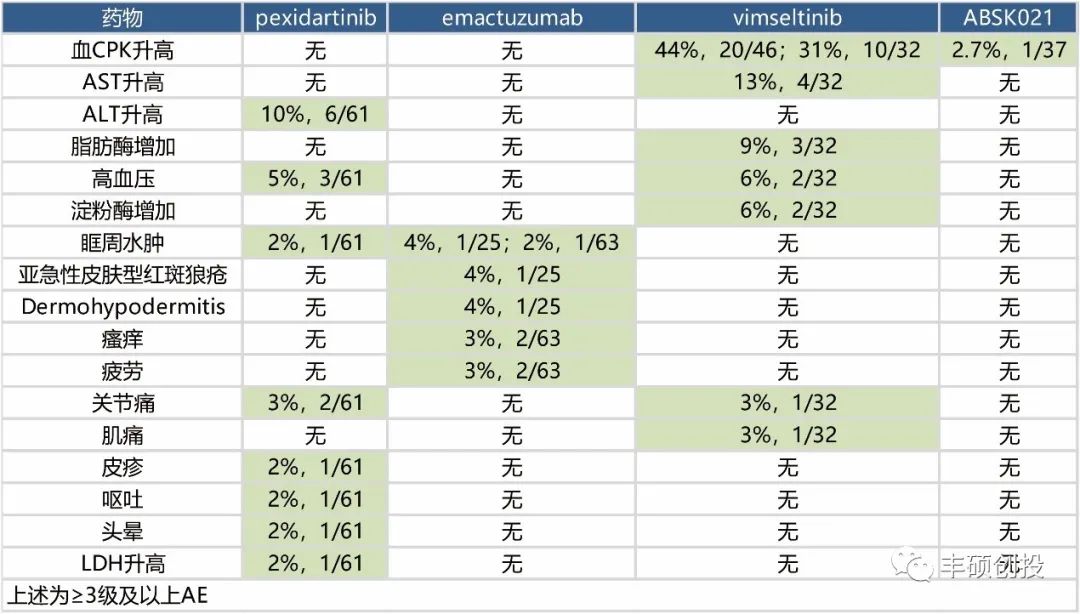

安全性方面,这些药物整体以1/2级不良事件居多,下面统计出现过3级及以上的不良事件。

按照不良事件种类来看,pexidartinib出现的种类最多,达到8种,其余的vimseltinib、emactuzumab和ABSK021分别为7种、5种和1种。ABSK021唯一一例3级AE的患者,或与经过了大量体育锻炼有关。

图3 出现过3级及以上AE总结(丰硕创投整理)

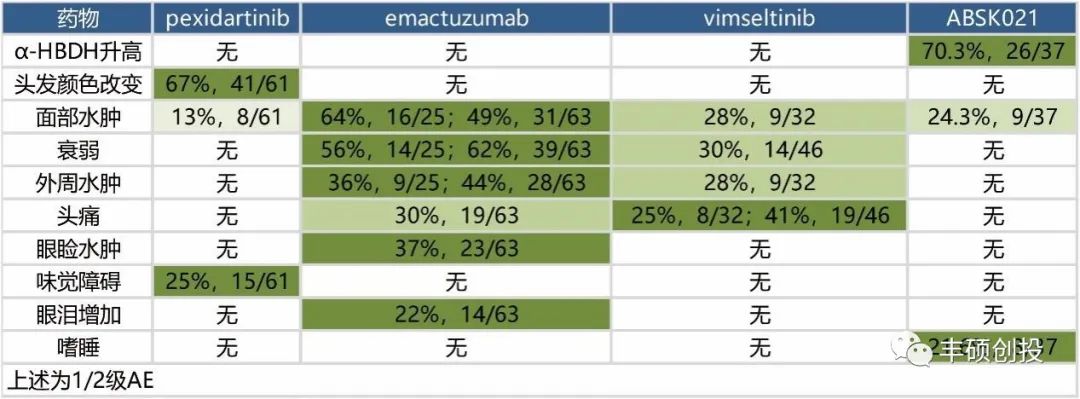

抛开出现过3级及以上的AE,下图统计了其余的1/2级AE。emactuzumab出现的种类最多,达到6种,而且发生频率也相对较高,其余的vimseltinib、pexidartinib和ABSK021分别为4种、3种和3种。

图4 除去3级以外AE,出现过的1/2级AE(丰硕创投整理)

最后看下因AE导致的中止治疗发生率,最高为emactuzumab,达到20%(5/25),然后为pexidartinib和vimseltinib,分别为13%(8/61)和13%(4/32),最后为ABSK021,为8.1%(3/37)。

综上,ABSK021在这4款药物里的耐受性目前表现是最好的。

有效性方面,目前披露的数据有限,除了核心的ORR数据外,其余的持久性和症状改善方面的指标,部分药物披露的不是很完整,目前难以同时评价这4款药物的众多指标。

ORR方面,耐受性差、效果中规中矩的pexidartinib为39%(24/61),肌肉痛、关节痛、头痛、容易水肿和衰弱的vimseltinib为69%(22/32)和53%(24/45),略微水肿和嗜睡的ABSK021为77.4%(24/31),又肿又痒又头痛又疲劳且停药率又高的emactuzumab为86%(24/28)和71%(45/63)。

所以,新一代CSF-1R抑制剂在有效性方面,具有竞争力的ORR范围大约在70~80%,结合耐受性的考虑,ABSK021目前是最具有best-in-class潜质的。

结语

千疮百孔的适应症探索不可怕,一个瘤种成了,也是有可能成为十亿美元分子的。

寥寥数千人的罕见病不可小觑,一款好药出来了,也是有可能成为十亿美元分子的。怕就怕出了一款耐受性差且效果一般的新药,患者想长期服用,奈何身体耐受不了,神仙也帮不了这款药。

好在现在CSF-1R抑制剂出来了3款不错的药物,其中又以ABSK021最具best-in-class潜质,成为十亿美元分子似乎也不是遥不可及的事。

1.http://dx.doi.org/10.1016/S0140-6736(19)30764-0

2.https://www.thelancet.com/journals/lanonc/article/PIIS1470-2045(15)00132-1/fulltext

3.https://www.ejcancer.com/article/S0959-8049(20)31046-7/fulltext

4.https://www.deciphera.com/sites/default/files/publication-files/ESMO%202022%20Vimseltinib%20Phase%201%20Poster.pdf

5.https://www.deciphera.com/sites/default/files/publication-files/DCPH%20ESMO%202022%20IR%20Event%eck_vF3.pdf

6.https://ascopubs.org/doi/abs/10.1200/JCO.2023.41.16_suppl.11559

7.deciphera公司推介材料

声明:以上内容仅供参考,不构成投资建议。

本文作者可以追加内容哦 !