09.20债市早午盘(11:30) 央妈呵护但资金仍紧,期货和利率债反弹,信用债平稳。

核心观点:央行今日大额净投放2260亿,平抑即将到来的跨季资金波动。今早公布的1年期和5年期LPR利率维持不变。资金整体仍是偏紧,压制债市表现。期货延续小幅反弹,利率债也随之小幅反弹,继续观望。信用债表现尚平稳。在策略上,保守型投资者可以继续留守货基观望;稳健型投资者继续保持1/2仓位在稳健低回撤的优质中短债基,留1/2仓位在货基等待。

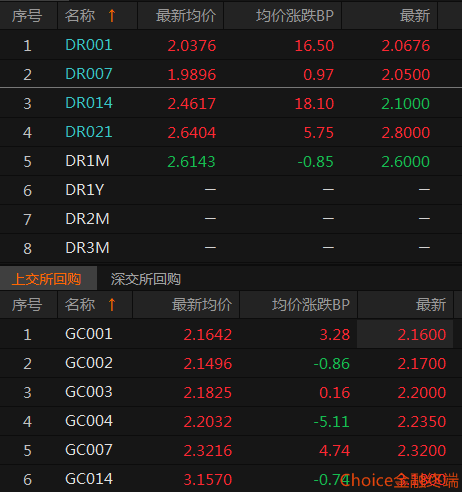

资金方面,央行今日公开市场大额净投放2260亿,平抑跨季和长假的资金波动。

从今天资金利率看,几乎是全线上行,票据利率也是继续抬升,税期过后资金稍松预期没有实现,直接转入了跨季以及长假资金紧张的阶段。![[滴汗]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot7.png "滴汗")

10年国债期货继续小幅反弹,利率债现券跟随小幅反弹,盘面涨多跌少,继续观望。

信用债方面今日表现比较平稳,涨跌各半。存单和高收益债也是跌多于涨。

从指数看,中票净价和企债净价均微幅调整,仍位于通道下轨内。中票全价指数上涨,在通道中轨企稳,向通道上轨方向上行,尚有票息保护在。

从短融ETF来看,今日小幅调整,但仍在通道中轨之上上行。后市继续观察反弹持续性。

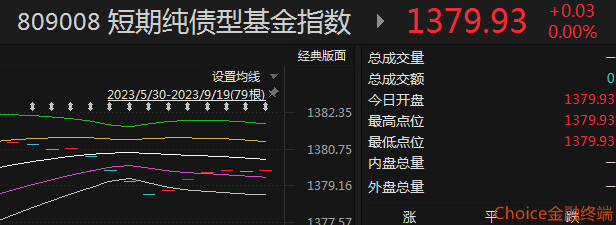

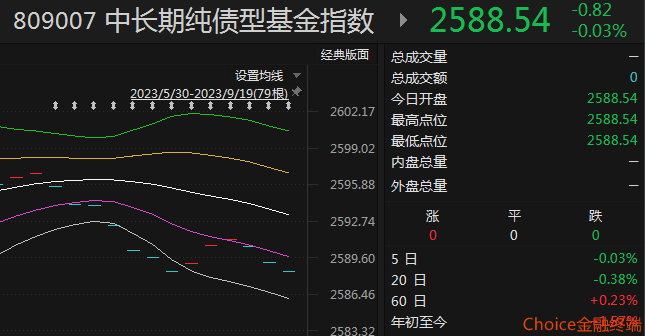

从昨日收盘的基金指数看,短债基金延续企稳,位于通道下轨内。中长债基金继续破位下行。

追加内容

本文作者可以追加内容哦 !