栏目介绍:

风险与收益是资产配置永远绕不开的话题,波动与周期是市场永恒不变的规律。面对国内外宏观环境的复杂变幻,中欧多资产团队真实记录团队对一线热点趋势、结构变迁、配置逻辑的思考,沉淀框架与认知,陪伴投资者共同成长。

在上期文章中,我们聊到了投资要学会认知“错误”,重点拆解了低估值陷阱、高成长泡沫和护城河幻象三个最容易让投资者出现“认知错误”的因素。事实上,在现实投资中往往是知易行难的,犯错仍然是一个概率的问题。那么,假如在必然犯错的假定下,建立容错机制,错误可能就变得不那么可怕。在本期内容中,我们将回答怎么去管理“错误”,并谈谈如何构建一个容错率较高,能够平衡好风险与收益的投资组合。

天之道,损有余而补不足。

——《道德经》77章

自然界的均值回归法则,揭示了资产配置中的一个重要容错机制的建立方式,就是再平衡策略。

再平衡是长期投资的重要手段。在制定好资产配置目标后,随着市场的波动,实际投资组合会偏离目标配置。再平衡指的是将组合再次调整到目标的操作。

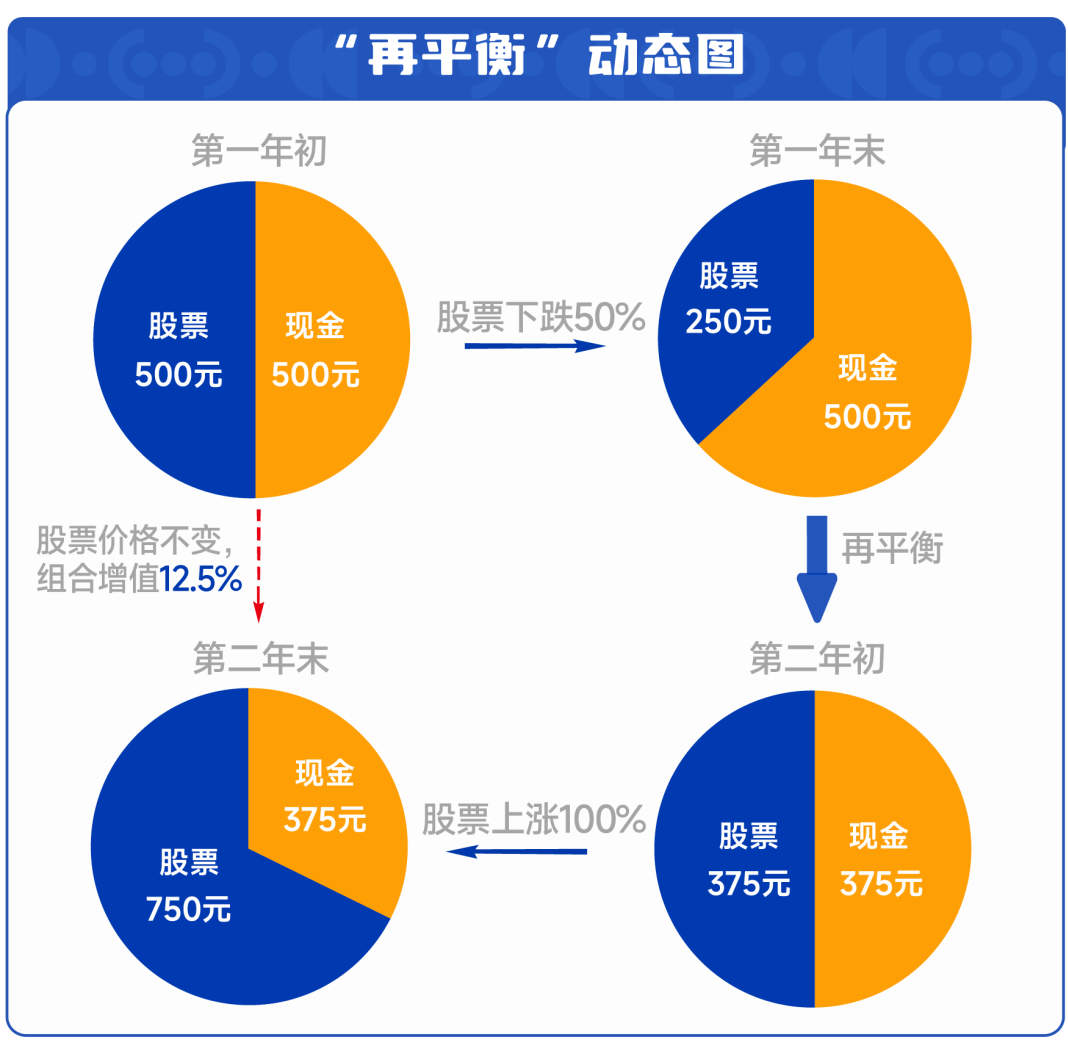

一个简单的例子可以展示再平衡创造价值的过程:

假设一个股票不涨不跌,收益始终为0。但是这个股票,中间会有波动。

此时有一个投资者:

将50%的资金,配置到这个股票;

将50%的资金,保持为现金。

之后,每年重新恢复50:50的比例。

这就是一个典型的50:50动态平衡策略。

我们假设:

(1)第一年,我们投入500元到股票,500元为现金。

这个股票第一年腰斩,股票这部分变为250元,现金500元不变。

此时再平衡,我们要从现金中拿出125元购买股票。之后持有375元现金,375元股票。

(2)第二年:股票价格上涨,恢复到第一年年初水平。

375元的股票,变为750元。加上375元的现金,总资产是1125元。

此时再平衡,会持有562.5元的股票和562.5元的现金。

股票先腰斩再翻倍,股价不涨不跌,现金也是不涨不跌。但通过再平衡,投资者的资产量神奇地增加了12.5%。

再平衡操作隐含的假设是,长期投资者根据自身特点和对资产的回报、风险和相关性的判断所做出的最优资产配置。如果收益率服从独立同分布(independently identically distribution),那么再平衡就是最优选择。再平衡策略对于短期投资者是无关的,因为短期投资者在一个投资期后就不再投资了。实施再平衡策略的一个重要结果是,积极出售表现良好的资产,并提高价格较低的资产占比,因此,再平衡策略是一种逆周期的价值型策略。

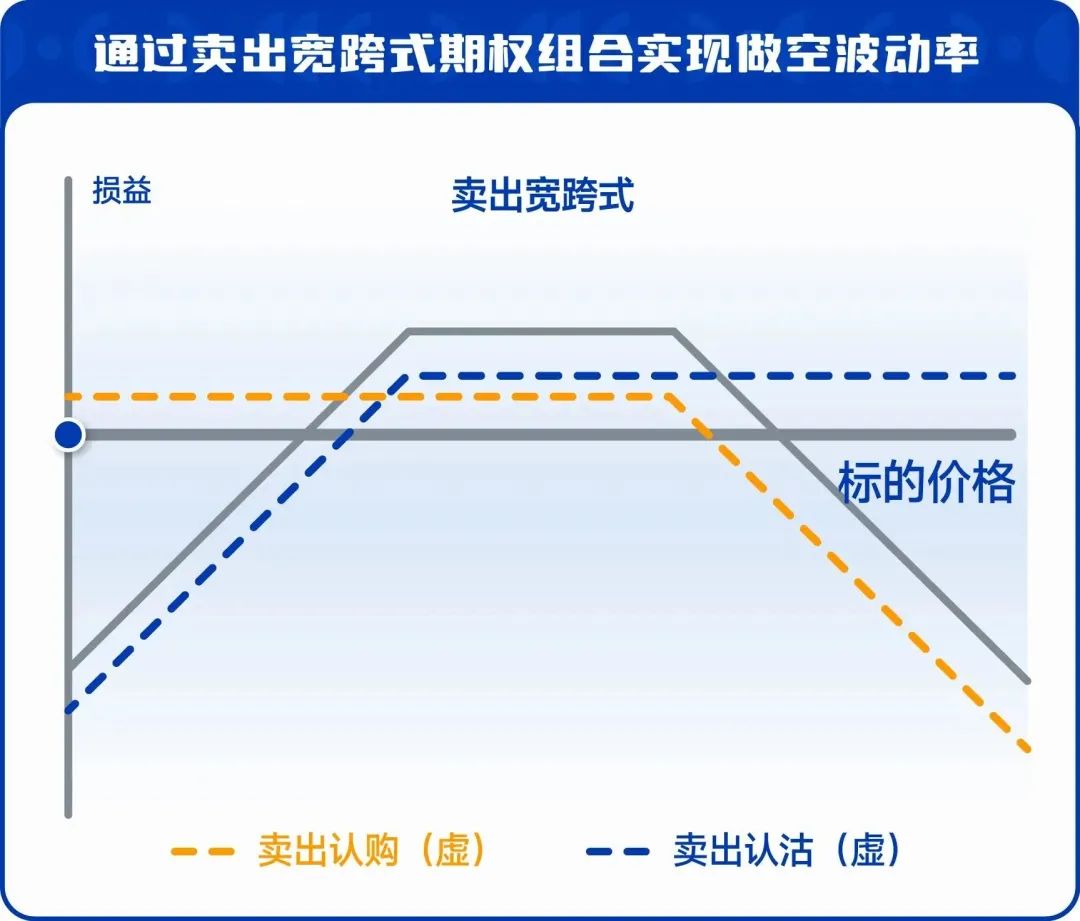

金融经济学家Andrew Ang指出再平衡的本质是做空波动率(Short Gamma)的策略。他用二叉树模型展示了再平衡的操作相当于交易卖出期权。当市场跌至再平衡下限,投资者买入,相当于卖掉了价外看跌期权;市场涨至再平衡上限,投资者卖出,相当于卖掉了价外看涨期权。二者区别在于再平衡操作没有补充保证金的压力,更适合长期投资者。

不管是历史回测分析还是投资者的实践都证实了再平衡溢价的存在,它是做空波动率的溢价,可以用投资回报的几何平均与算术平均之差来近似。波动率越高的资产类别,再平衡溢价越大。

之所以再平衡策略是一个长期有效的资产配置策略,本质上是因为这是一种基于风险预算思想的“容错机制”。通过长期在组合中超配风险较小的资产,低配风险较大的资产,实现更优化的风险收益特征。国内近几年收益表现稳定的红利低波策略,和海外穿越多轮市场周期的桥水全天候策略,都是典型通过再平衡机制进行组合优化,并获得卓越回报的案例。

1红利低波策略

股息率因子一定程度上可以作为个股下行风险的代理变量。统计意义上,股票在企业基本面没有发生颠覆性变化的前提下,股息率越高,则未来下行风险越小。

红利低波策略选取股息率较高且波动率较低的股票作为成分股,当成分股上涨较多后,股息率下降或波动率上升都会使得指数自动实现了再平衡,即卖出涨幅较大个股,买入涨幅较小个股。

2010-2023年,标普中国A股大盘红利低波50指数全收益(SPCLLHCT.SPI)的年化夏普比率为0.475,同期沪深300指数为0.051,上证指数和深证成指分别为0.002和-0.036。

数据来源:Wind,统计区间为2010/1/1-2023/9/8。夏普比率是根据资产或投资组合的超额收益率来计算风险调整后的表现。夏普比率越高,意味着资产或投资组合在吸收风险后实现了更好的表现。超额收益率是指资产或投资组合的实际收益率减去无风险收益率后所得到的收益率,收益率的风险是指资产或投资组合的波动率。夏普比率= (Rp - Rf) / p。其中,Rp为资产或投资组合的超额收益率;Rf为无风险收益率;p为资产或投资组合的波动率。

2桥水全天候策略

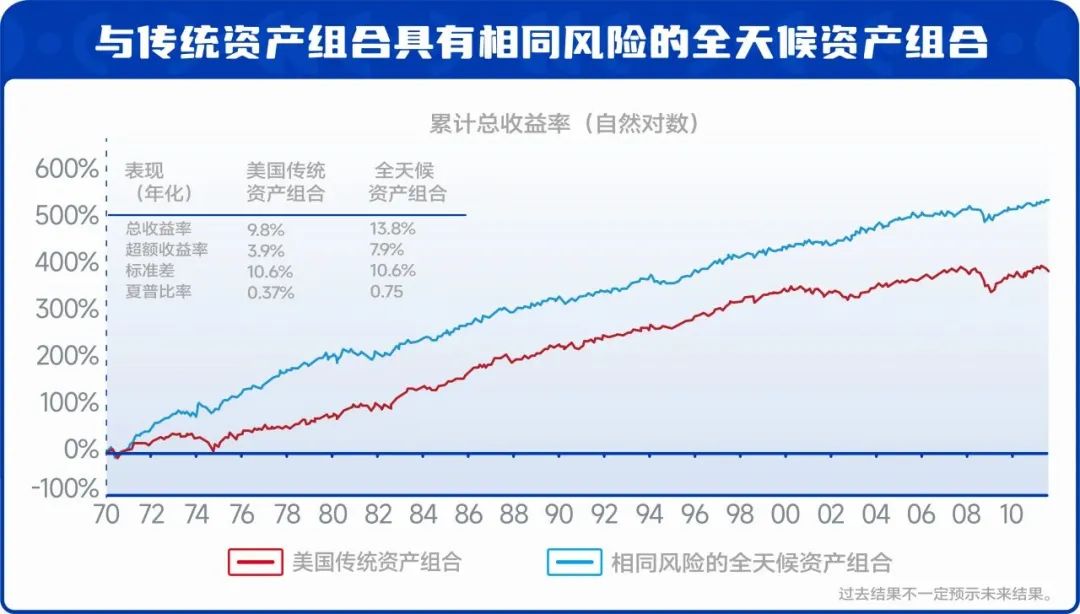

桥水基金的创始人Ray Dalio认为任何资产价格都和这两个因素有关—经济活动水平(增长、衰退)和价格水平(通胀、通缩)。桥水采用了一种风险平价的资产配置方式,即让每种资产给整个投资组合带来的波动率相同。

对于全天候策略来说,它要做的是每种经济状态承担相同的风险,对整个组合拥有相同的影响。不管某种状态里有几种资产,他们的持仓所带来的波动应该和另三种状态所拥有的品种的持仓所带来的波动相同。当资产表现因宏观环境变化出现剧烈分化时,组合将通过基于风险平价的再平衡操作完成持续的战略资产配置。

从1970-2011,相同波动下的全天候组合 vs 传统组合(60:40),全天候的夏普比率是0.75,传统组合是0.37。

数据来源:桥水中国官网文章《组合构建|后现代投资组合理念》,作者Ray Dalio,详见网址https://bridgewater.cn/philosophy/pmpt/。模拟业绩披露声明:模拟结果具有许多固有局限性,其中包括,没有任何陈述表明任何账户会或有可能获得与所示结果类似的利润或亏损。实际上,任何交易程序的模拟结果与实际结果之间都经常存在显著差异。模拟结果的局限性之一是它们往往具有后见之明。此外,模拟交易不涉及金融风险,并且没有一项模拟交易记录可以完全反映实际交易中金融风险的影响。例如,尽管有交易亏损,但仍可以撤销或坚定特定的交易程序,这都可以严重影响实际交易结果。在一般情况下或在执行任何特定交易程序时,还有许多其他因素与该市场有关,而在呈现模拟结果时这些因素并不能完全考虑到,但这些因素都可能对实际交易结果产生不利影响。

需要注意的是,再平衡是对市场机制改变的做空,在市场机制发生根本性的变化时不会生效。根本性市场机制改变有时会发生,但不常见。

极端情况下,如果资产经历了不可逆的资本毁灭(如1917年的俄国革命),那么再平衡策略会买入更多的终将消失并毫无价值的资产。这是价值毁灭,不是价值创造。

以美股市场为例,美股标普500波动率指数(VIX,也称恐慌指数)在2008年(全球金融危机)和2020年(全球新冠大流行)初期,出现过显著的趋势性跃升,代表了过去几十年中股票市场机制两次受到外部事件冲击后的显著变化,此时单一股票资产的再平衡溢价将消失,需要引入更多类别的永续、低相关资产来进行更好的容错(如前述覆盖股票/债券/商品/另类资产的桥水全天候策略,顺利地度过了2008和2020年的市场动荡)。

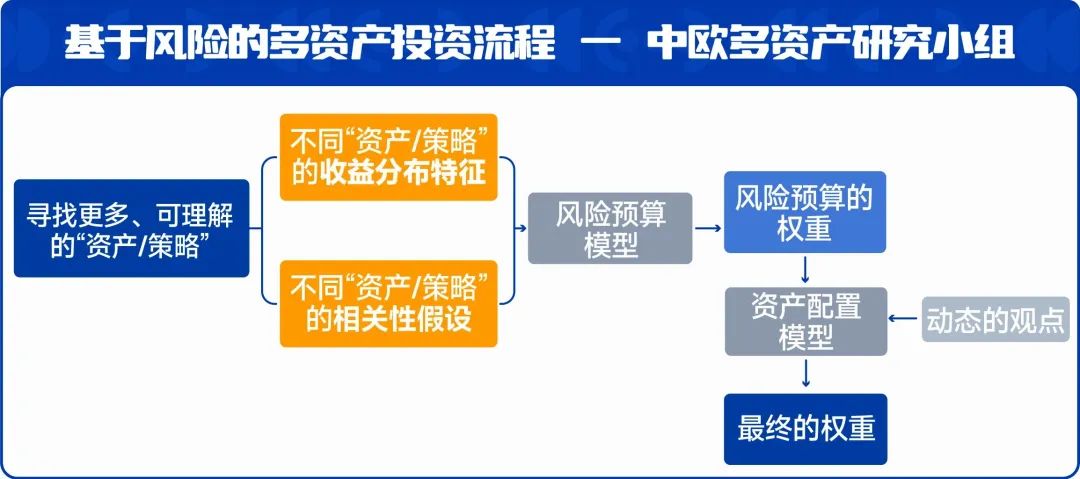

整体来说,构建一个容错率较高的投资组合需要几个步骤:

1. 选择永续、长期、低相关的可投资资产

2. 识别并充分评估风险,设定风险预算

3. 基于风险预算进行资产配置,并持续进行动态再平衡

长期来看,只要投资标的不会彻底消失,纪律性的再平衡策略是优于买入持有策略的。对于大部分主要资产类别来说,这一假设还是合理的。而且由于市场上投机者的存在,资产类别间的回报是有一定的均值回归特性。这种基于风险预算思想的“容错机制”,不仅经历了大量的历史数据验证,还将在金融市场中继续长期存在,成为多资产投资中的重要“原则”。

投资的第一要务是“识别并控制风险”。

——《投资最重要的事》 霍华德·马克思

在无法避免“犯错”的投资世界中,我们只有在“活下来”的基础上,才能继续不断修炼对世界更深的理解力,以及对商业更强的洞察力。无论市场发生什么,只要能“活下来”,经过复利的作用,长期回报一定是可观的。而确保能活下来,则需要我们建立正确的风险观,更充分的认知“错误”,同时打造一个控制风险的容错机制,管理“错误”,才能更从容的面向未来,做出更理性的决策。

“真正的英雄主义,是看清生活的真相后依然热爱生活。”

#限售股出借规则将被进一步论证评估##创业板打响2000点保卫战##华为将发布大尺寸平板#

$中欧养老产业混合A(OTCFUND|001955)$$中欧红利优享混合A(OTCFUND|004814)$$中欧红利优享混合C(OTCFUND|004815)$

风险提示

风险提示:基金有风险,投资须谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

本文作者可以追加内容哦 !