一、美联储9月会议点评:鹰派基调延续

9月美联储会议维持当前5.25-5.5%的利率水平不变,符合市场预期。

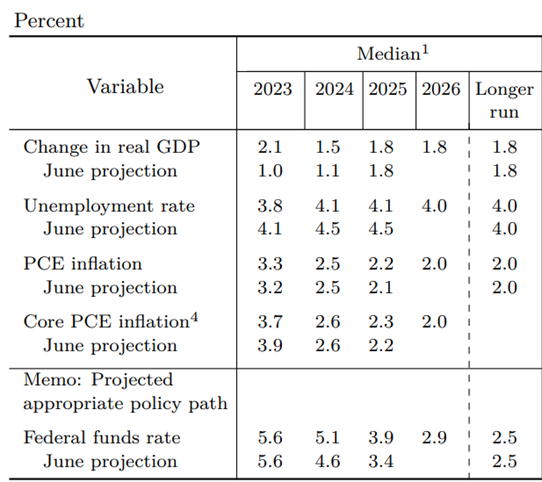

美联储对于经济预期更为乐观。相较于7月会议,美联储上调了对于经济的描述,并下调失业率预期。2023年美国GDP增速上调至2.1%,前次预测为1.0%;2024年增速上调至1.5%,前次预测为1.1%。失业率方面,2023年失业率下调至3.8%,明后两年下调至4.1%,经济依然具有韧性。

高通胀环境持续时间可能更长。PCE通胀从3.2%上调至3.3%;核心PCE通胀从3.9%下调至3.7%,油价超预期抬升依然在影响通胀水平。更长周期看,2025年的通胀或依然高于2.0%的目标水平,通胀的修复道阻且长。

图:美联储9月经济展望

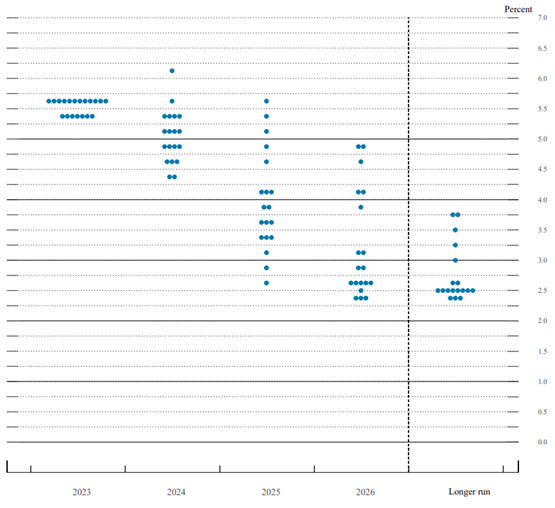

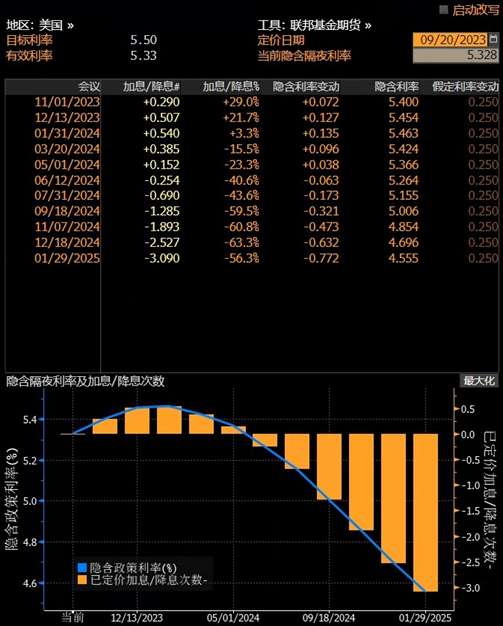

年内或还有一次加息,降息的时间点或在2024Q3。点阵图显示,19位美联储官员中,12位支持年内还有一次加息,7位支持不加息,支持再次加息的占多数。联邦基金期货显示,11月加息概率29%,12月加息概率50%,进入24Q3后降息概率明显加大。

图:美联储9月点阵图

图:联邦基金期货

综上所述,美联储会议延续了鹰派基调,主要是美联储对于美国经济的乐观展望,以及对于通胀判断的抬升。美元和美债利率的高位持续性或将更强。

二、大类资产建议:高利率环境寻求基本面结构性机会

美债高利率环境的时间延续性可能更长,对于大类资产的流动性支持有限。因此资产判断更多基于对资产本身的基本面逻辑。从全球大类资产角度看,我们现阶段相对看好包括原油在内的商品类资产,此外建议关注黄金、美股。A股和港股目前受海外流动性影响有限,更多关注本国政策。

当前美国通胀的主要矛盾正在从服务业通胀转向原油价格。在OPEC+持续性的限产影响下,原油供给端受限。库存端,由于美国战略原油储备(SPR)接近下限,目前已经连续六周增长,进入补库阶段。需求端,美国经济韧性超预期,进入冬季也会带来季节性需求影响。原油配置建议关注原油石油基金LOF(160416)。

黄金三季度的表现符合我们前期的判断:在1900-2000美元震荡。进入四季度,我们对于黄金会相对更加乐观,主要是年内加息事件可能会在四季度兑现,到2024年进入降息周期,黄金在加息结束至降息开始的区间,长端利率有望下降,利好金价逻辑黄金。黄金配置建议关注黄金ETF(518880)。

美股纳斯达克方面,我们此前在7月提示了风险。主要是当时经历快速上涨,市场存在兑现需求。经历了三个月的震荡调整后,我们判断有望开启新一轮行情。虽然流动性偏紧,估值较难抬升,但在AI科技大周期下,美股核心的科技股依然具备较好的基本面景气。美股配置建议关注纳斯达克ETF(159632)。

国内资产方面,A股和港股的主要矛盾在于人民币汇率,尤其是美债利率维持高位的背景下,更期待国内政策对于人民币汇率的支撑。当前国内利率水平较低,红利类策略能够有效弥补类债属性的资金需求价值凸显,建议关注国企红利ETF(561060)。

$黄金ETF(SH518880)$$纳斯达克ETF(SZ159632)$$N国企红利ETF(SH561060)$#限售股出借规则将被进一步论证评估##任正非:第四次工业革命来了##美联储休“息”一轮?#@东方财富资讯君 @东方财富创作小助手

本文作者可以追加内容哦 !