文|储燕 出品|天下财道

有这样一家公司,处于“上下游夹击”的困境中,正在渴望上市。

9月18日,深圳市科通技术股份有限公司(下称“科通技术”)回复了监管部门的第二轮审核问询,并更新了招股书。

科通技术是港股上市公司硬蛋创新(00400.HK)分拆出的子公司,是一家芯片应用设计和分销服务商,属于链接上游原厂和下游客户的中介业务。

科通技术母公司硬蛋创新,曾有过一段高光的过去,未改名之前叫科通芯城,被称为“IC元器件自营电商第一股”,当时该业务很受市场关注,公司也仅用4年时间就实现了上市。

上市初期,经过一段时间的盘整,公司股价曾被急速拉升,最高涨至16港元/股以上。

可惜好景不长,2017年,有研究机构发布了2份做空报告,科通芯城股价连续暴跌,并从此一蹶不振。

截至今年9月19日收盘,硬蛋创新股价仅有1.1港元/股,总市值也跌得仅剩不足16亿港元,较最高点已一个天上,一个地下。

值得一提的是,科通技术此次IPO拟募集资金20亿元,已超过了其母公司硬蛋创新目前的总市值。

打个比喻来说,“老子”硬蛋创新还在港股市场低谷挣扎,“儿子”科通技术又想在A股市场粉墨登场了。

成本高企

科通技术的业绩有亮点也有尴尬,营收总体保持增速,但2022年已经大幅下滑,净利润更是出现负增长。

而且,相比数字好看的营收,科通技术的净利润非常小,说明公司的成本支出非常大。

2020-2022年,科通技术的营收分别约为42亿元、76亿元、81亿元,净利润分别约为1.6亿元、3.13亿元、3.09亿元。

那么,这究竟是为何导致的呢?

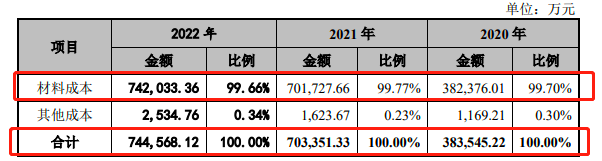

2020-2022年,科通技术主营业务的营业成本分别约为38亿元、70亿元、74亿元,3年合计达到182亿元,占到3年营收的约91%。

科通技术营业成本中最主要的成本是材料成本,而材料成本则主要来源于供应商,而公司又对前5大供应商高度依赖,自己的话语权较弱。

2020-2022年,科通技术的前5大供应商占采购金额的比例分别为84.59%、87.30%、87.90%,其中,对第一大供应商Xilinx Sales International Pte. Ltd.的采购金额占比分别高达71.99%、74.12%、73.84%。

Xilinx Sales International Pte. Ltd.是全球知名半导体企业赛灵思的子公司,赛灵思在FPGA芯片产品领域具有较强竞争力。科通技术2010年取得了赛灵思授权分销权。

过度依靠较为单一的供应商,是科通技术一直面临的棘手问题之一。

这种情况下,再遇到外界环境“刮风下雨”,自然困难更大。从科通技术最新更新的财务数据来看,今年的业绩更不尽如人意。一季度,公司营收、归母净利润分别同比下滑26%、49%,可谓惨不忍睹。

科通技术对此也做出了解释,不出意外首先强调的是外界因素:营收下滑是由于宏观经济整体下行,电子元器件终端需求较为疲软,净利润下滑则由于银行融资规模扩大导致财务费用增加、工资的自然增长和业务推广费的上升等各种原因。

上半年,公司预计营收同比下滑14%到19%,归母净利润预计下滑29%到39%,扣非净利润预计下滑30%到40%。

看上去,科通技术业绩下滑的趋势,一时半会还难以改变。

上下夹击

从多项财务指标来看,近几年科通技术盈利能力并不强,而经营现金流更是常年为负。

2020-2022年,科通技术的经营现金流净流出分别约为1.6亿元、2.4亿元、1.5亿元,3年合计达到5.5亿元,占净利润比例高达七成。

值得一提的是,2020年、2021年,科通技术还通过跨境资金池业务实质从母公司硬蛋创新净拆入资金约3.6亿元、2.1亿元,但这也改变不了公司现金大额净流出的现实。

经营现金流的不利情况,与科通技术所从事的主营业务(实质上是一项中间业务)有很大关系。

科通技术表示,“上游是知名的电子元器件制造商,其议价能力较强、付款要求高,而下游客户主要为大消费、工业基建等领域的产品制造商,通常账期较长,上下游夹击之下,公司的采购付款周期要短于货款的回收周期”。

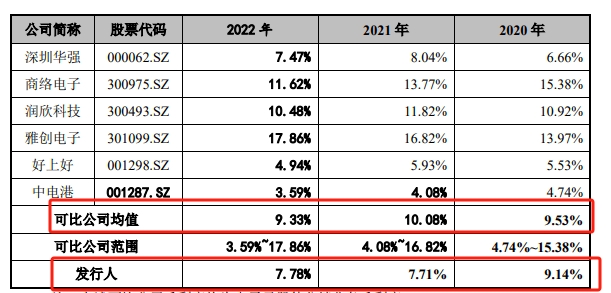

另一方面,在芯片分销行业整体毛利率水平都较低的情况之下,科通技术的毛利率还低于同行,让整体盈利能力雪上加霜。

2020-2022年,科通技术的主营业务毛利率分别为9.14%、7.71%、7.78%,而可比公司平均值分别为9.53%、10.08%、9.33%,科通技术分别低0.53个百分点、2.37个百分点、1.55个百分点。

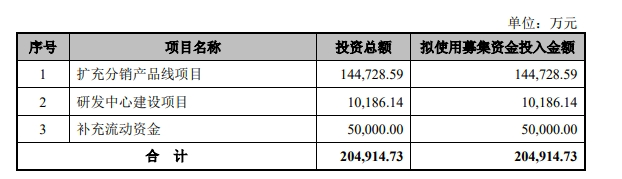

虽然情况就是这个样子,科通技术却拟募集资金高达20多亿元,拟分别用来扩充分销产品线项目、研发中心建设项目、补充流动资金。

债务承压

业绩下滑渴望融资,说来说去还是“缺钱”。从数据来看,科通技术的债务负担较重。

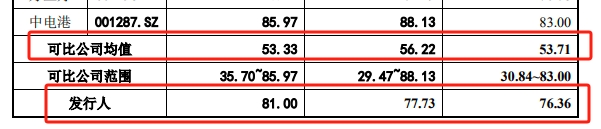

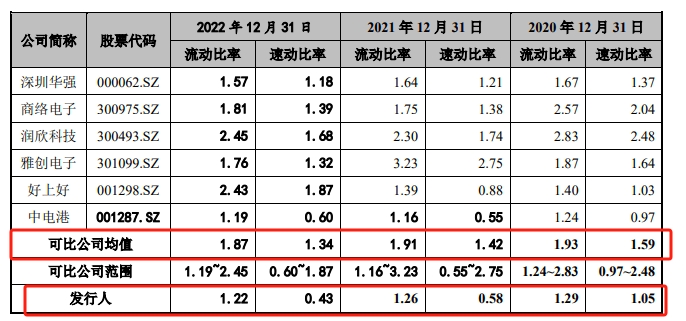

截至2020年末、2021年末、2022年末(下称“各报告期末”),科通技术的资产负债率分别为76.36%、77.73%、81%,而可比公司均值分别为53.71%、56.22%、53.33%。

科通技术资产负债率分别较可比公司均值高出22.65个百分点、21.51个百分点、27.67个百分点,差异非常惊人,公司将其归咎于“融资渠道相对单一”。

科通技术的偿债能力指标,与同业可比公司对照又是什么水平呢?

截至各报告期末,科通技术的速动比率、流动比率分别为1.05倍、1.29倍、0.58倍和1.26倍、0.43倍、1.22倍,可比公司平均值分别为1.59倍、1.93倍、1.42倍和1.91倍、1.34倍、1.87倍。

此外,科通技术的存货增长状况也让人担忧。

截至各报告期末,科通技术的存货账面价值分别约为3亿元、22亿元、40亿元,2022年的存货直接较2020年的存货增长了超12倍。

科通技术表示,“上游客户要求分销商能够实时响应供货需求,但却时常与下游客户的生产需求周期不匹配,因此,公司会根据各种信息预测下游客户需求,提前向原厂采购、备货”。

这种模式非常考验科通技术的市场敏感性和判断力,如果预判失误,或者环境突变,存货大增自然不可避免,较大金额的存货跌价损失也在意料之中。

2020-2022年,科通技术的存货跌价损失金额分别约为1314万元、1269万元、4993万元。

科通技术目前的囧况是,一边负债持续增长,一边存货增加,然后货物再发生贬值。

当然,也不能说科通技术不努力,很多事也是身不由己。

作为芯片分销业务商,科通技术被夹在上下游中间,如何更好地应对这种困境?这样的公司,能够闯关成功上市吗?就算如愿上市,又如何给投资人带来更好回报呢?这些,都是摆在科通技术面前的难题。

- END -

免责声明:文章信息不构成投资建议

本文作者可以追加内容哦 !