临近双节假期,市场又出现了震荡下跌的局面。很多板块快速切换缺乏持续性,尤其很多热点呈现一日游的走势,上演着“你方唱罢我登台的”的局面。市场的短线参与情绪明显下降,表现在盘中则是市场交投极为清淡。这也使得普通投资者们的信心不断下调,悲观情绪再度涌上心头,占据情绪高地。

在当前时点,我们认为市场的政策底已基本确立,但真正的市场底仍需要有一个反复磨练确认的过程,尤其经历了前期股指持续下挫并创年内新低的局面后,信心的恢复是需要时间治愈的,因此股指的震荡反复或许仍然会是近阶段的一个常态特征。

今年常被机构投资者提起的策略是“哑铃策略”,它的一端是具备经营确定性的高股息红利策略,另一端则是具备较强的向上弹性优质成长赛道。

我们今天就讲一讲哑铃的一端:红利策略。其实红利策略就是通过挑选股息率高的股票,再按一定的权重构建投资组合。这个策略最早可以追溯到美国基金经理迈克尔·奥希金斯在 1991 年提出的“狗股策略”(Dogs of the Dow)。

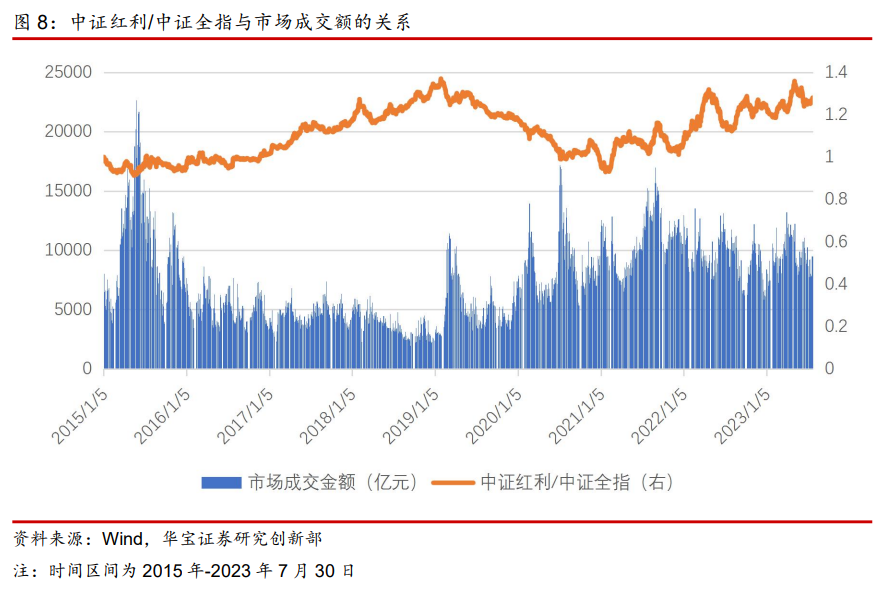

从上图我们可以看到,以两市成交额来代表市场情绪,当两市成交额走低时,可以看出中证红利相对全指走强,当市场成交额走强时,中证红利相对全指走弱,二者存在一定的负相关性。

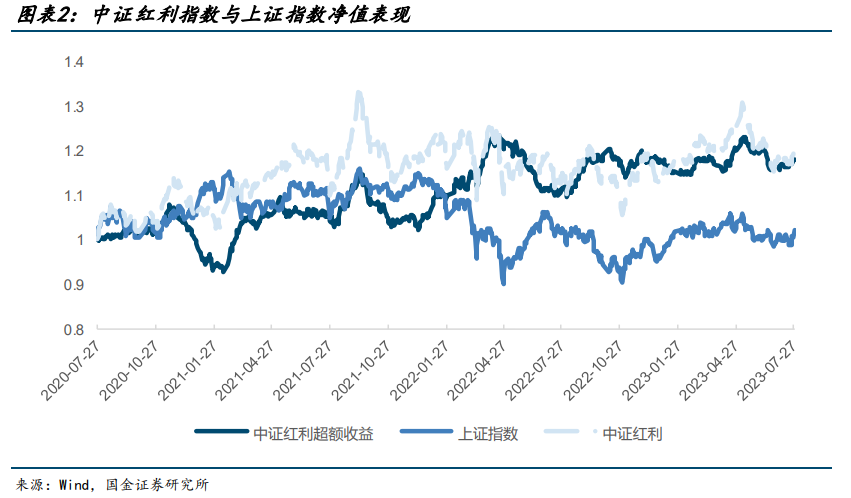

在 A 股市场中,红利策略同样展现出了一定优势。从近三年红利指数和上证指数的净值走势发现,在上证指数几乎没有上涨的情况下,中证红利获取了 19.15%的收益率,为震荡市场下的 A 股投资者提供了一个相对好的投资方向。(数据来源:WIND,时间周期:2020.07.27-2023.07.27指数过往业绩不预示其未来表现, 亦不代表基金产品表现, 敬请投资者注意投资风险)

其实红利策略之所以会相对大盘展现出明显的优势,与红利指数成分股高盈利、高分红的特性密 不可分,红利策略最大的特点就是成分股的股息率较高。一般而言高股息率的公司通常是业绩稳定、现金流充足、负债率低、盈利能力强的公司,这些公司的股票由于其稳定优异的基本面通常会受到投资者的青睐。

市面上大部分的红利指数集中持有金融、地产、钢铁、交运、煤炭行业,红利策略的金融+周期+公用事业风格显著。哪怕过往大部分红利指数逐年进行调仓,行业结构也发生了一定程度的变化,但对价值风格的偏好还是相对保持稳定的。

小方家也有一支基金以红利策略为主,在选股上,精选高成长、高分红、优质现金流、高ROE和增长确定性强的优质龙头企业,它就是方正富邦红利精选。

$方正富邦红利精选混合C(OTCFUND|007570)$$方正富邦红利精选混合A(OTCFUND|730002)$

从基金中报中可以看到,红利精选的银行业市值占比 14.95%,房地产占比12.38%,交通运输占比6.21%,随着今年以来证监会提出的建立“中国特色估值体系”,国企改革深化提升的行动也正在稳步推进,“着力提升企业核心竞争力、增强核心功能”将是新一轮国企改革的重点,因此国央企有望迎来估值重塑的新机遇,包括交通运输与银行业国央企的投资价值将会进一步提升。(数据来源:基金定期报告)

而在保持了传统红利基金对顺周期板块偏爱的同时,方正富邦红利精选则在红利因子的选择上增加了食品饮料和医药的暴露,以期增厚收益。这样的选择不仅是基于所选择的龙头股优质的基本面和成熟的商业模式;也是长期来看,资产的估值具有均值回复特征,即当一个标的的估值处于历史低位时,下行风险较低,后期反弹的概率增加。

我们认为在当前低利率和稳健投资规模持续扩大的环境下,具备类债属性的红利资产具有较高的配置性价比,值得大家关注。

风险提示:本文观点不作为投资建议,仅供参考。观点具有时效性。方正富邦红利精选混合为混合型基金,理论上其风险高于货币型基金、债券型基金,低于股票型基金。基金管理人承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者在做出投资决策前应全面了解基金的产品特性并充分考虑自身的风险承受能力,理性判断市场,投资者自行承担基金运营状况与基金净值变化引致的投资风险。投资有风险,选择须谨慎。敬请投资者于投资前认真阅读基金的基金合同、最新招募说明书、基金产品资料概要及其他法律文件。

本文作者可以追加内容哦 !