近期更新内容:1.文章各部分细节优化;2.“未上市可转债价格预测”公式优化;3.“可能下修名单”新增可转债历史下修次数

本周周中只更新了一篇文章,并不是偷懒不更新,只是行情太差(也不擅长给大家做心理按摩),也没有什么可转债发布公告,确实没什么好写的内容,没必要为了更新而更新。

文章有很多不足的地方,欢迎大家评论区或者私信交流(每一次内容的提升都源于大家的建议)

温馨提示:正文2864字 11图 预计阅读时间:5分钟

本周中证全指EPV(格雷厄姆指数)为2.13(处于“黄金坑”,历史高点2.41)

上述值通常大于2代表出现系统性投资机会,小于或者接近1代表出现系统性风险。

本周收盘可转债指数为2003.794(上周1997.771),上涨0.96%,成交额(亿元) 434.43(上周380.63),平均价格 128.144(上周127.732),转股溢价率 50.99%,到期收益率 -4.14%,换手率 5.01%(上周4.38%),中位数价格 120.494,中位数转股价值 88.82,中位数转股溢价率 38.85%,<90的可转债共有0个,90~100的可转债共有6个,100~110的可转债共有68个,110~120的可转债共有187个,120~130的可转债共有146个,≥130的可转债共有132个,集思录A股温度25.68度(上周25.65)。可转债整体价格偏贵!

目前手上在跟进的内容有:1.股票估值项目优化(暂缓);2.目前代码优化(根据实际情况跟踪优化);3.“策略可转债”项目跟踪优化;4.可转债发行流程中各阶段公告发布后买入到申购日T-1(2)卖出的收益率情况;5.可转债配售埋伏投资策略跟踪;6.新增内容(大家可以多提建议)。

01

三类可转债

暂无

02

剩余一年期内可转债

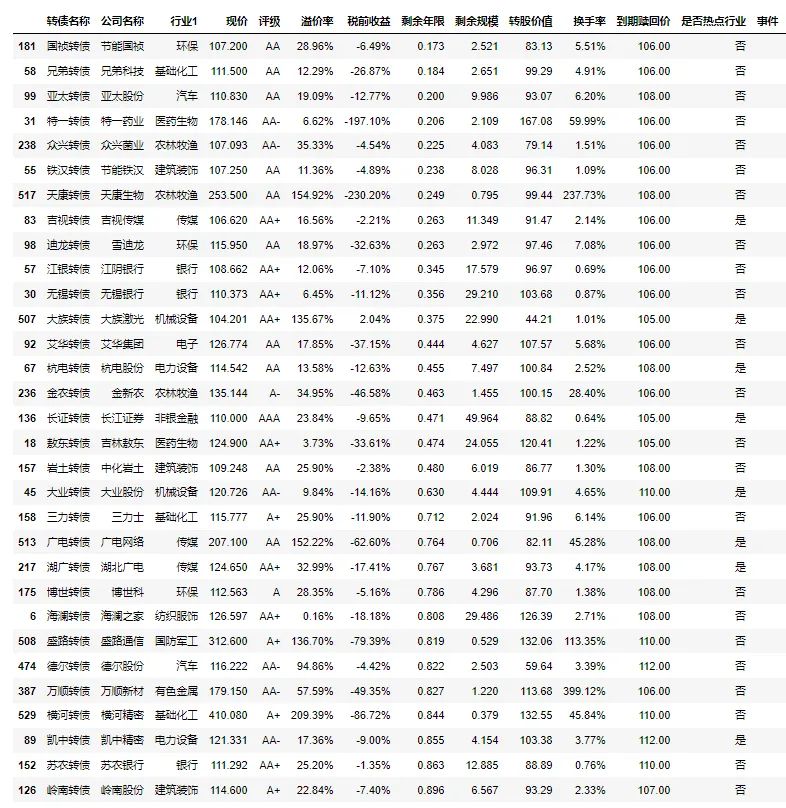

金禾转债剩余年限只有1个月左右了!

剩余年限越少的可转债越是要注意到期赎回价和溢价率,要远离那些高价格且高溢价率的可转债(高价格高溢价的转债极易出现大跌);剩余一年期可转债中也需要特别注意特殊事件,避开临近最后交易日的可转债。

特别提醒:可转债现价低于到期赎回价并不代表买入等到期赎回就赚,需要注意最后一年利息扣税(一般为最后一年利息的20%,具体按多少利息扣,得看公司最后发的公告)。例如光大转债,最后一年利息是按5元算,5元的20%就是1元,那么到期赎回价(105)-1元=104元,买入价高于104元就会亏损。

Ps:按现在的情况来看,临期可转债的投资风险大于投资机会,特别是银行类转债,躺平的概率比较大。

03

未上市可转债价格预测

上述预测价格交易日下每天都有可能变化(可转债对应的正股股价发生变化,导致可转债转股价值发生变化),上述预估价格为参考价格,并不代表上市首日价格。

04

策略可转债

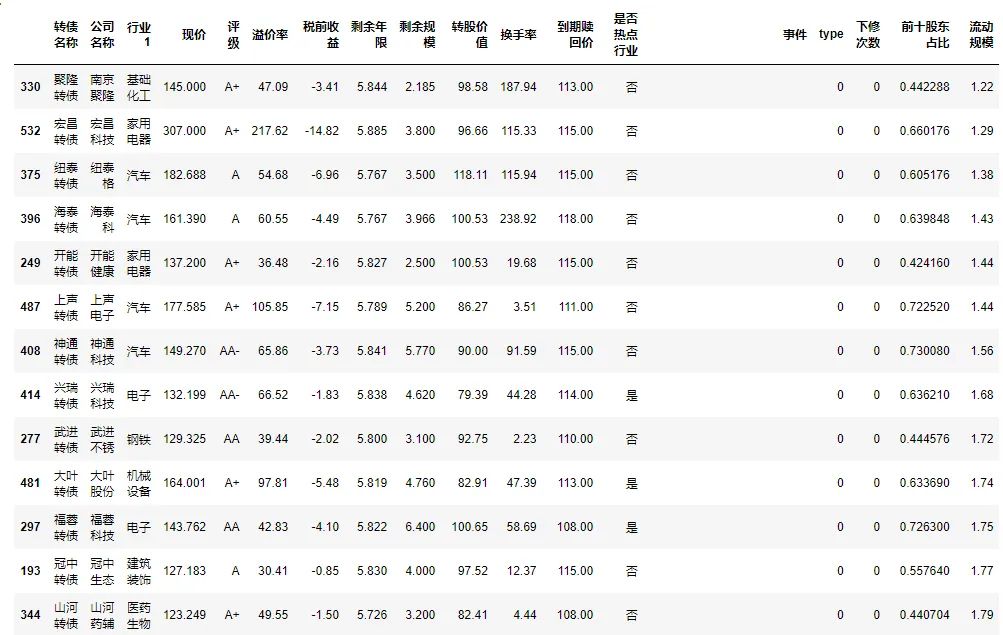

老妖债目前还不适合关注,并没有资金进场。今年可转债关注度比较高的还是只有次新转债,虽然近期跌幅都不小,但是后续有反弹的话,涨幅应该也不会差。次新转债主要关注两个指标,一个是剩余年限,另一个是流动规模。前者决定了流动规模是否有用,一般大股东配售认购的锁定期有6个月,也就是刚上市的半年内不可卖出可转债。流动规模就是非大股东的部分,直接决定了炒作的高度,近期新上市的可转债中,流动规模越小的可转债,被炒作的概率也是越大的。(前十股东占比和流动规模的数据并不完全准确,仅作参考)

05

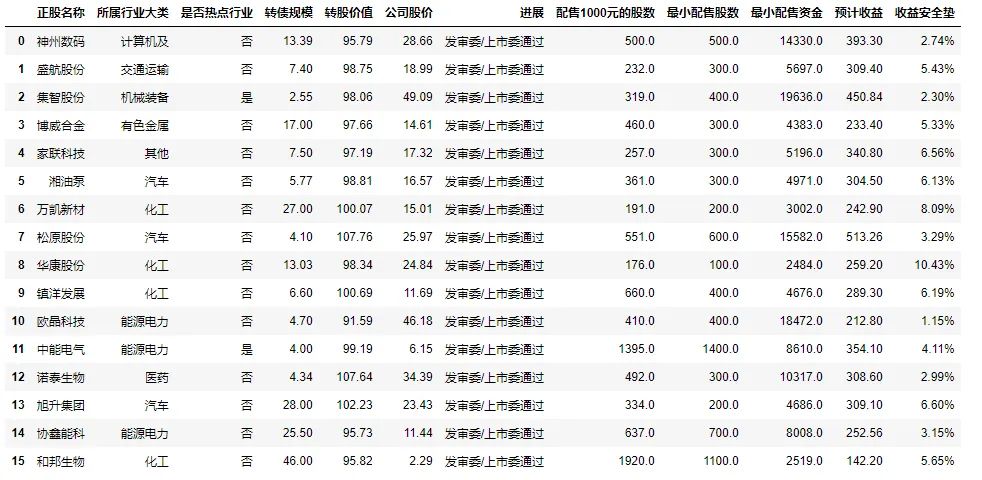

可转债配售方案

本周只有1只可转债发布公告,9月份还剩1周,马上就是中秋国庆了,下周发布公告的概率比较小。

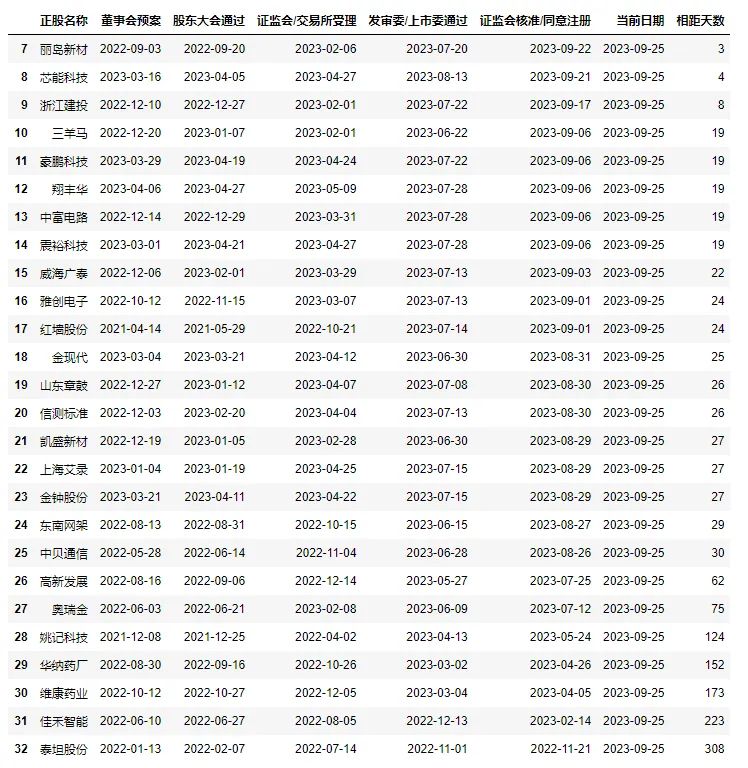

附所有“证监会核准/同意注册”的公司已经通过审核的天数(截止日期取的下周一):通过审核后有12个月有效期

即将发布可转债公告公司名单:

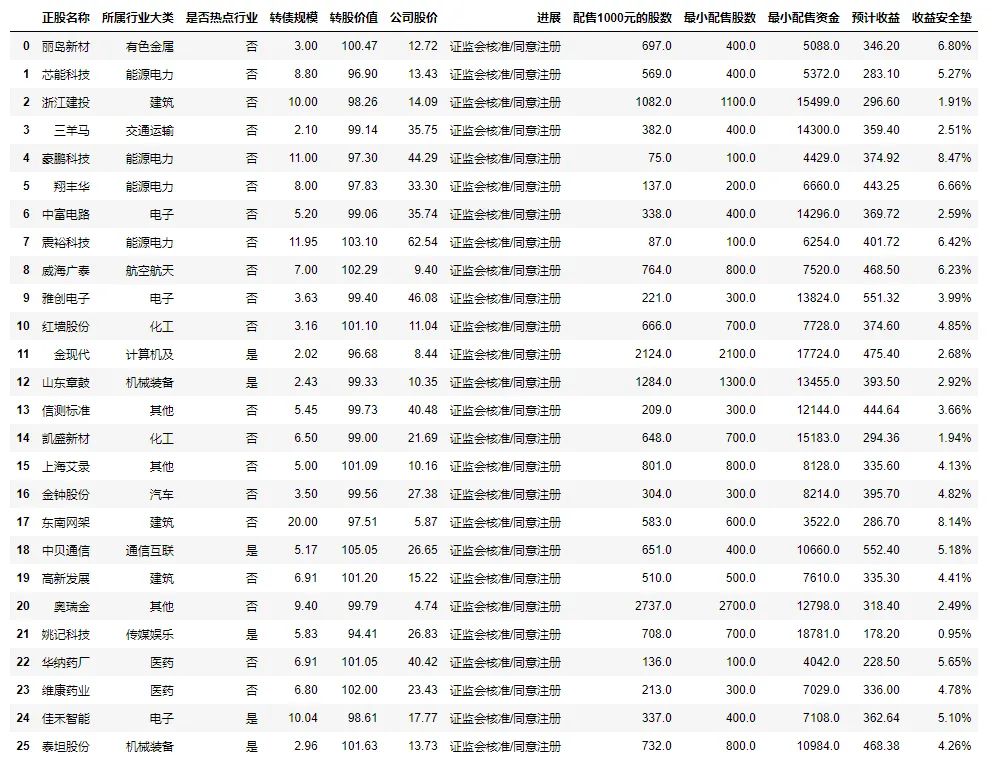

证监会核准/同意注册公司名单(已通过全部审核):10月应该会有不少可转债发布

上表是申请过可转债,且已经通过所有审核的公司名单,接下来随时都可能发布可转债配售和申购信息。

发审委/上市委通过公司名单(还差一步审核):

上表是申请过可转债,且离通过最终审核只差一步的公司名单,一旦通过全部审核,发布可转债公告的速度可能比前一表格中的更快。

重要声明:预计收益是按照当天公司股价作为参考计算,所以波动较大,不代表最终上市收益,参考的时候可以适当打折。

上表中的公司都计算了收益安全垫。表格中的安全垫都是以“一手党”的配售来计算的,部分公司的多手配售安全垫没有那么高。具体计算方法可参考可转债干货分享,包含收益安全垫计算方法

目前参与可转债的优先配售,不能只看安全垫,根据近期配售经验,安全垫高的公司,配售的风险其实也比较大,具体还需结合以下方法进行分析:

在配售的时候,可关注可转债的以下数据:1.规模在10亿以内,最好能在5亿以内;2.转股价值不低于95,最好在100左右,如果超过115,甚至超过120需要谨慎,过高的转股价值也意味着安全垫的高估;3.尽量不选最近的冷门行业;4.安全垫不能太低(低于1%),5%及以上可关注,高安全垫的可转债需要注意转债规模,高安全垫(6%以上)+大规模(25亿以上)的可转债也要避开;5.正股近期不能涨得太疯;6.转债具备一定的妖性潜质。

一只待配售的可转债能同时满足上述所有条件基本上是不可能的,如果真有,可重点关注。一般情况下如果能满足其中4条数据,就可以关注起来了。当然,如果一只可转债跟以上数据中大部分条件都不符合,那么这只可转债就可以放弃配售了。

06

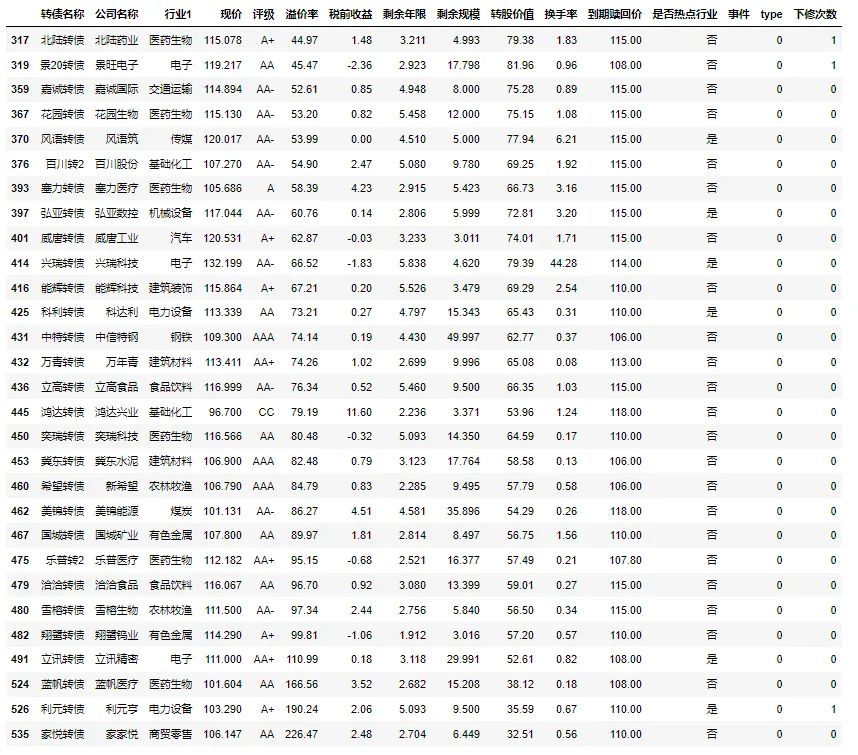

可能下修名单

上表中的数据是从所有已经满足下修条件或接近满足下修条件的可转债中进一步筛选出来的,筛选的思路主要是以下两种:

1.剩余年限为0.65年以上(临近到期赎回日的可转债已经剔除,此类可转债的下修可能性较低),溢价率又较高,如果公司不想按到期赎回价买单的话,那么就有可能进行下修,增加持有人转股的意向。上述数据也剔除了银行类转债,此类转债下修的可能性都比较低;

2.上市不久,特别是一些惰性债(高溢价率、大规模,近期观察发现,小规模转债也有下修可能,所以放宽了规模条件),在前1.6年内下修的概率比较高,具体可参考之前更新的文章:对所有可转债下修时间的研究。

可转债下修只是可转债投资的甜点,强赎才是可转债投资的正餐。

上周筛选出来有变动的转债:华特转债、艾迪转债、福22转债、建龙转债、瑞达转债、大叶转债和洁特转债宣布暂不下修

上述筛选结果后续会一直跟踪关注,具体筛选方式也会根据实际的情况进行调整优化,希望能找到一个合适的方法用来提高筛选可能下修可转债的准确率。

下修筛选的难度较大,个人目前还未找到最合适的方法,关于下修筛选,大家有什么好的建议也可以私信交流。

07

特殊事件

金禾转债即将到期赎回;多伦转债即将进行下修股东会;天铁转债和苏银转债即将强赎;明泰转债已发布强赎提示性公告,即将强赎;百畅转债下修未到底

特别提示:

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。$金禾实业(SZ002597)$$聚隆转债(SZ123209)$$兴瑞转债(SZ127090)$#集体大涨,A股到底了?##创业板打响2000点保卫战##算力概念活跃,CPO大涨#

本文作者可以追加内容哦 !