摘 要

1、本周即将迎来节前最后几个交易日,预计市场成交额还是会维持低位。后续来看,指数估值低位的情况下对于A股的表现不必悲观,市场底有望出现。一系列政策合力起效下,8月国内经济数据向好,且后续政策仍有发力空间,直到彻底扭转经济走弱和预期转弱的趋势,当前或为较好的布局窗口期。

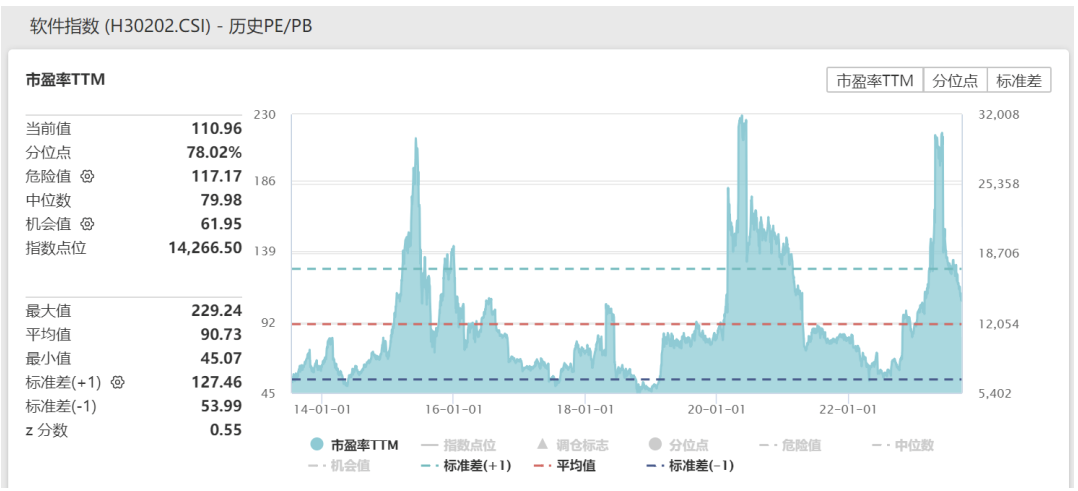

2、此前市场对AI的商业化应用和进展还有担忧,而面向企业版的Microsoft365 Copilot定价高达30美金/月,体现了AI商业化落地的加速。应用层面国内企业同样在加速落地,各类软件公司不断推进。AI商业化应用的浪潮下,$国泰中证全指软件ETF联接C(OTCFUND|012637)$有望迎来较好的投资机会。

3、广州迈出了一线城市放松限购的步伐,后续其它一线和强二线城市政策放松值得期待。此外,本周存量房贷利率也将迎来调整。进入传统旺季,建材行业或迎来地产政策和基本面改善的共振,或可关注$国泰中证全指建筑材料ETF联接C(OTCFUND|013020)$的投资机会。

正 文

一、大盘分析

上周市场震荡调整,但上周五利好催化下,上证综指大涨1.55%,抹平前四天的跌幅,最终单周微涨0.47%。行业板块方面,通信、非银金融、传媒领涨;美容护理、社会服务、有色金属领跌。

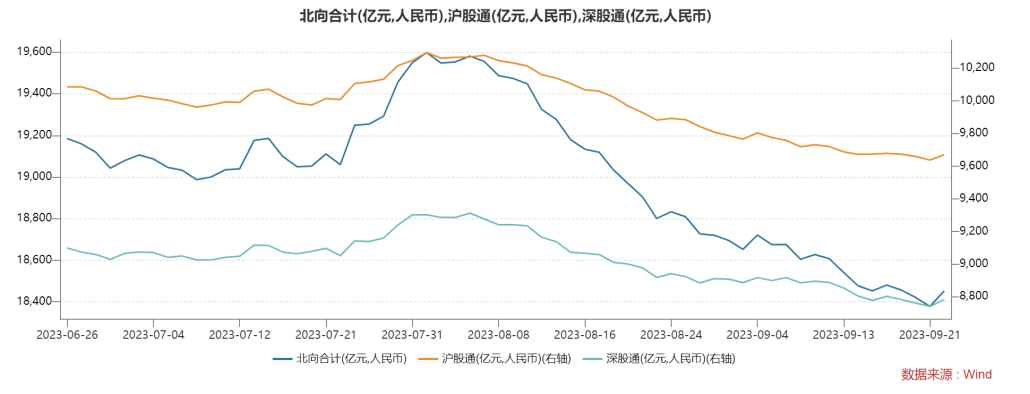

随着节假日的到来,上周缩量明显,日均成交额约6500亿元,创年内新低。北向资金此前大举流出,上周转为0.3亿元的净流入,且最近3周流出速度相比8月已有所放缓。

上周美联储如预期暂停加息,但措辞更强硬,暗示今年年底前可能仍将加息一次,并在更长时间内保持更高的利率水平。美股随后陷入悲观,标普500指数单周跌幅创3月份来最大。

美债收益率走高和美股回调等外部因素预计短期仍有扰动,但人民币汇率预期逐步稳定,市场低位之下,A股的反应可能也会有所钝化。且中美成立经济领域工作组,也将有助于提振经济,改善中美关系的预期。

本周即将迎来节前最后几个交易日,预计市场成交额还是会维持低位。2013年-2022年过去10年间,节前5个交易日上证指数整体上涨概率不大,但节前最后一个交易日上涨概率达70%,明显较高;节后第一个交易日,上证指数上涨概率达80%。

后续来看,指数估值低位的情况下对于A股的表现不必悲观,市场底有望出现。一系列政策合力起效下,8月国内经济数据向好,且后续政策仍有发力空间,直到彻底扭转经济走弱和预期转弱的趋势,当前或为较好的布局窗口期。

二、软件板块

上周微软举行发布会,宣布了AI功能更新和新款Surface笔记本。微软宣布从9月26日开始,AI Copilot将作为“日常AI伴侣”在Windows系统中全面推广,并计划于11月1日推出Microsoft365 Copilot企业版。Bing和Edge浏览器依托大语言模型,在个性化回复和聊天功能进行升级。

此次Copilot的更新带来了从操作系统到办公软件全方面的性能效率优化,AI办公的扩展速度及价值空间均远超预期。另外,此前市场对于AI的商业化应用和进展还有担忧,而面向企业版的Microsoft365 Copilot定价高达30美金/月,也体现了AI商业化落地的加速。

从海外来看,除了Copilot之外,AIGC正加速朝各个方向落地,包括Firefly内容创意工具、Salesforece企业管理系统、Character AI娱乐陪伴、苹果AI智能助理、Harvey专业领域LLM、Glean知识库平台等多个方向。同时,较高的定价也彰显了AIGC应用为生产效率带来的革命性跃迁。

从国内来看,《生成式人工智能服务管理暂行办法》已从8月15日开始正式实行;8月31日起,国内人工智能大模型已陆续正式向公众开放,AIGC监管已步入正轨。应用层面国内企业同样在加速落地,各类软件公司不断推进。

消息面催化下,上周五人工智能板块领涨,在经历前期调整后,当前相关板块已经具备了较好的性价比。AI商业化应用的浪潮下,软件ETF联接C(012637)有望迎来较好的投资机会。

三、地产板块

近期地产支持政策频出,9月20日广州市发布《关于优化我市房地产市场平稳健康发展政策的通知》,部分区域调整限购措施。本次政策调整为7月政治局会议后第13个放松限购的城市,也迈出了一线城市放松限购的步伐,后续其它一线和强二线城市政策放松值得期待。

限购政策影响的人群比认房不认贷更加广泛。认房不认贷主要影响置换型的改善客户,而限购政策除此之外,还会影响增购住房套数的改善型客户、外地户籍家庭客户,甚至部分投资型客户。因此,预计本次限购政策优化的效果或将强于认房不认贷政策。

此外,本周存量房贷利率也将迎来调整,存量房贷利率调整可以降低居民还款压力,缓解提前还贷潮,对于房地产市场信心的企稳修复,也可能一定程度上会起到积极的推动作用。

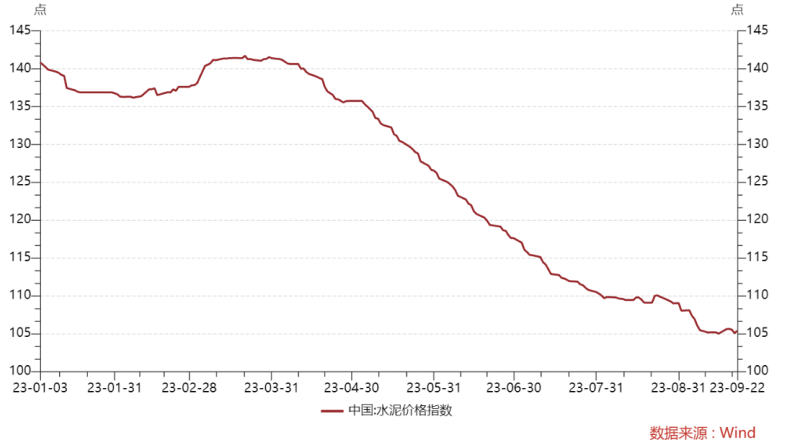

步入金九银十,原材料推动水泥价格上涨。上周长三角、东北三省河北等多个地区水泥企业陆续公布价格上调,幅度在10-50元/吨不等,全国水泥市场价格有望触底回升。进入传统旺季,建材行业或迎来地产政策和基本面改善的共振,或可关注建材ETF联接C(013020)的投资机会。

本文作者可以追加内容哦 !