存量房贷利率调整终于靴子落地!近日工商银行、农业银行、中国银行、建设银行等多家国有大行纷纷发布降低首套住房贷款利率调整的公告。大家都在讨论,在这波全方位的楼市政策呵护下,地产将迎来怎样的机遇?

穿越市场迷雾,泰girl带你一起关注市场那些事~

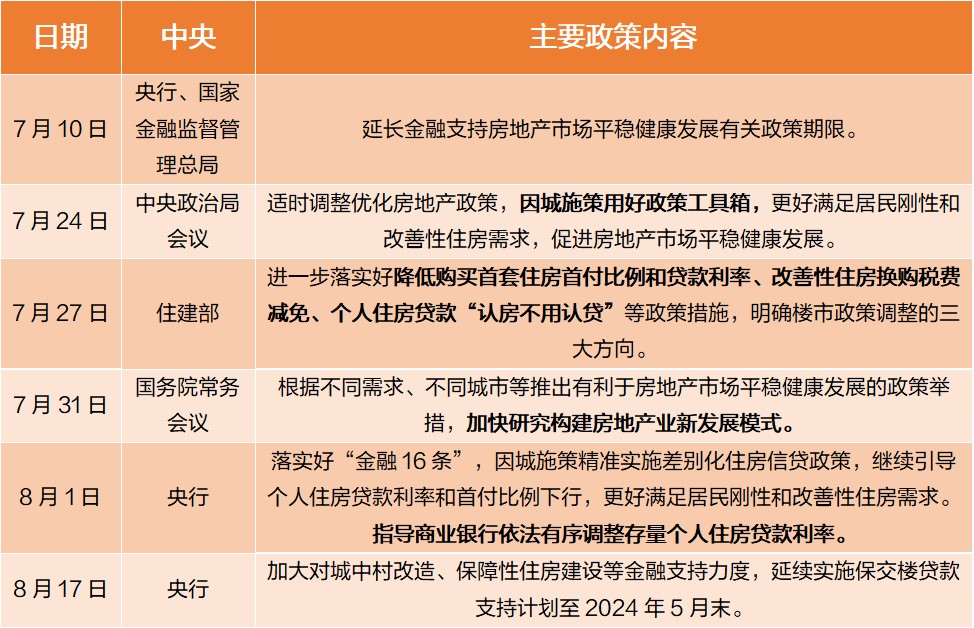

政策调整早有预期

从落地的两项政策来看,其要点在于调整了全国商业性个人住房贷款最低首付款比例政策下限,不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%。而且自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向银行等承贷金融机构提出申请,协商变更合同约定的利率水平。

首付比例和实际利率的双双下调,无疑是楼市的一剂利好,叠加深圳、广州等超一线城市“认房不认贷”政策落地,各方目光齐聚楼市。但理性来看,存量房贷利率下调只是“因城施策”政策工具箱中的一环,而且相关政策的推出市场早有预期,来按照时间线梳理一下:

8月20日,当月MLF利率大幅下调15个基点背景下,5年期以上LPR维持不变, 有利于银行保持合理利润水平,也为存量房贷利率下调政策的落地预留了空间。

存量房贷利率下调的影响

那到底这些政策会带来何种影响呢?就利好的逻辑层面来看,本次存量房贷利率下调,能够较为显著降低改善性需求的置换成本。有券商数据统计,若北京、上海、深圳落实“认房不认贷”,无房有贷的首付比例将分别变动北京-25%、上海-15%、深圳-20%,房贷利率将分别变动:北京-50BP;上海-70BP、深圳-30BP,变动幅度均较为可观。若后续进一步落地首付比例下调的新政,可以降低刚需和改善性需求的购房成本。(数据来源:华泰证券,《基本面阶段底部出现》,2023.09.04)

所以在居民端,存量房贷利率下调有利于缓解早偿压力、释放居民消费动能。但对银行端来说,存量房贷利率下调可能对银行的资产负债表造成一定压力,降低利率将导致银行的净息差收窄,形成一定冲击。但考虑到前期市场已经有一定预期,提前还贷减少、后续可能的存款利率下调有望对负面影响进行充分对冲,所以负面影响有限。

地产企稳的持续性如何?

目前市场争论较多的观点在于,地产企稳的持续性会如何?

综合而言,本次政策调整对于一线城市积压的改善性需求或有较强释放,对二线城市的刚需也能有所拉动,并可能通过信号和预期渠道对全国地产销售起到或多或少的带动,就当下的节点来看,“金九银十”是地产行业的传统销售旺季,楼市新政有助于潜在积压需求的充分释放,地产短期企稳或可期待。

但持续性的反弹仍受多重因素的制约,比如三、四线城市居民担心房价下跌,观望情绪是否会拖累地产销售?新房限价是否会限制房企销售回款能力,导致楼市价格信号错配?再进一步来看,比如当房企资金压力缓解后,地产供需两端的循环能否重新运转?国内整体经济能否摆脱波浪式运行状态?

以上都是后续制约地产企稳的条件之一,地产持续性还是有待密切观察,投资者可以就“房企拿地情况”“地产链工业生产情况”“国内就业、消费经济循环情况”等高频数据来做跟踪。

$泰康稳健增利债券C(OTCFUND|002246)$

$泰康安泽中短债C(OTCFUND|011012)$

$泰康医疗健康股票发起C(OTCFUND|015140)$

风险提示:本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。我国基金运作时间较短,不能反映市场发展的所有阶段。基金有风险,投资须谨慎。本页面产品由泰康基金发行与管理,招商银行作为代销机构不承担产品的投资、兑付和风险管理责任。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !