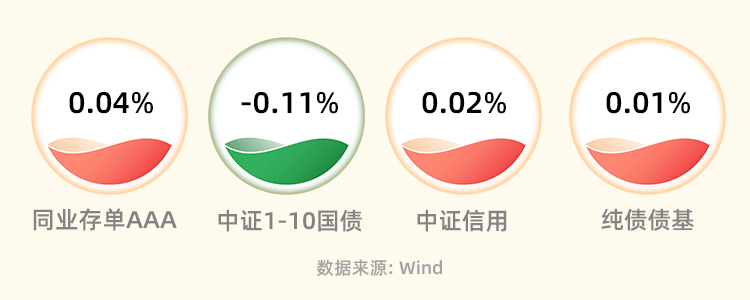

上周市场回顾

继上周降准后,本周央行公开市场持续呵护资金面,全周公开市场累计实现净投放5520亿,资金紧张态势有所缓解,但跨季资金价格依然偏贵,1年期国股存单价格最高上行至2.48%,回归MLF附近。本周国债一级供给规模高达5500亿元 (含1150亿5年期计划外付息式国债) ,对资金面有较大影响,后续关注跨季资金面及新债供给情况。现券方面,降准利好出尽,本周利率债缺乏方向,在供给和基本面企稳预期的扰动下,弱势震荡,周五10年期国债活跃券一度突破前期收益率反弹高点至2.69%。本周理财赎回压力缓解,叠加资金面好转,信用债有所企稳。

重点关注事件

9月20日,国新办举行国务院政策例行吹风会,央行货币政策司司长邹澜表示,今年以来,稳健的货币政策精准有力,加大逆周期调节力度,有力有效应对国内外风险挑战,巩固经济回升向好态势。央行将继续精准有力实施好稳健的货币政策,加强逆周期调节和政策储备,以高质量金融服务助力高质量发展。综合运用多种政策工具,保持流动性合理充裕。

9月20日,贷款市场报价利率为1年期LPR3.45%,5年期4.2%,与上期保持不变。

美联储9月议息会议决定维持政策利率水平在5.25%-5.5%的水平。

广州开启一线城市放松限购第一枪,限购区域缩小,二手房增值税免征年限“5改2”,非户籍人口首套房购置纳税社保年限从5年改为2年。

后市展望

展望后市,8月经济数据除地产销售外,均有所企稳,8月社融数据好于预期,通胀数据企稳回升。近期地产政策加快出台,关注“金九银十”地产高频数据的修复情况。短期债市在供给和刺激政策的扰动下承压,节前债市预计维持弱势震荡,投资者可以关注十一期间高频数据的表现。

特别声明:本内容转载自东吴证券,本内容中的数据与信息取自第三方,且未经独立核实。东吴基金不对本内容任何部分、任何附件的准确性、时放性或字整性作出任何明示或默示的承诺或保证。本内容仅用于提供信息之目的、并不构成任何特定的投资建议,也不构成对任何投资产品的报告建议。本内容所涉及的内容限于内容所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

$东吴月月享30天持有短债C(OTCFUND|015427)$$东吴月月享30天持有短债A(OTCFUND|015426)$$东吴中证同业存单AAA指数7天持有(OTCFUND|016758)$

本文作者可以追加内容哦 !