(一)资金市场

公开市场操作:上周央行进行12560亿元逆回购操作,因有7040亿元逆回购到期,上周实现净投放5520亿元。

图1:上周公开市场操作情况

9月25日开始借入14天资金可跨季和国庆假期,需关注本周央行逆回购投放情况。

政府债发行:本周国债无发行计划计划,地方政府债发行2029亿元,整体净缴款3435.1亿元。

图2:9月25日-9月28日政府债发行缴款

同业存单发行:9月25-28日,同业存单到期4884亿元,接下来三周分别到期926亿元、4323亿元和8312亿元,10月初整体到期压力不大,中旬将面临较大的到期压力。

图3:同业存单到期与发行

回购市场:税期资金利率趋于上行,税期过后资金面边际转松。具体而言,18-19日税期缴款,资金利率波动上行,周三DR001和R001延续上行,分别上行至2.02%、2.12%,达到周内最高点,周四至周五转为持续下行,分别下行至1.69%、1.79%,二者周度均值分别较前一周上行12bp、14bp。周内变化来看,周一仍在7万亿元以上,周二至周四持续降至7万亿元以下,周五再度升至7万亿元以上,基本在7万亿元左右波动。全周来看,银行间质押式回购日均成交6.94万亿,低于前一周的7.08万亿。周一至周四逆回购余额在10-11万亿元之间,周五回升至11.1万亿元。

票据利率:上周票据利率继续上行,大行维持净卖出票据。周一周二,早盘市场情绪高开,卖盘积极出票,收口谨慎观望。随着大行抬价入场配置,买盘情绪逐渐释放,供需博弈下,票价震荡上行。周三,早盘卖盘继续出票,票价震荡上行。临近午盘,随着票价走高,买盘机构配置意愿活跃,卖盘出票情绪收敛。供需博弈下,票价小幅回落。午后,市场交投趋于清淡,票价震荡调整。周五,票据需求释放,买盘力量加强。市场配置需求加强导致票价走低,但是,出票力量依旧强势不下,双方僵持下,价格并未大幅降低,午后,受到大行压规模消息影响,出票力量继续加强。

(二)债券市场情况

图4:上周利率债各期限收益率涨跌幅(BP)

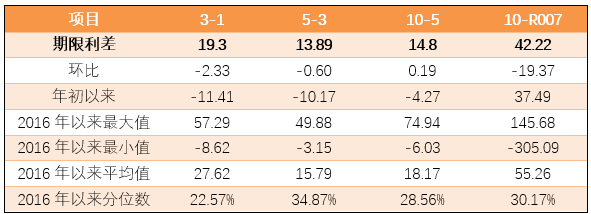

图5:中债国债期限利差(2023年)

图6:中债中短期票据信用利差(2023年9月24日)

上周利率债各期限收益率集体上行。其中,中债国债1年期收益率上行6.5BP至2.1977,3年期上行4.17BP至2.3907,5年期上行3.57BP至2.5296,10年期上行3.76BP至2.6776。

长期限高等级票据信用利差短期收窄,长期收窄幅度较小。中债1年期AAA级中短期票据信用利差收窄5.41BP,中债2年期AAA级中短期票据信用利差收窄4.07BP;中债3年期AAA级中短期票据信用利差收窄2.90BP。

图7:上周美债各期限收益率涨跌幅(BP)

上周美债各期限收益率集体上行。上周10年期美债收益率上行11BP,10年期国债收益率上行3.76BP,中美利差倒挂程度增加。全周来看,1年期美债收益率上行3BP,3年期美债收益率上行8BP,10年期美债收益率上行11BP。

图8:10年期和2年期美债收益率走势

(三)外汇市场情况

上周美元指数上行,在岸和离岸人民币汇率贬值。上周美元指数上涨0.26%,在岸和离岸人民币汇率有所贬值,中间价升值0.08%,即期汇率贬值0.43%,离岸人民币汇率贬值0.25%。

图9:上周美元及人民币汇率升贬值

(四)总结

基本面方面,8月经济呈现较为全面的边际好转,9月EPMI数据有较为明显的超季节性好转,预计月底的PMI数据大概率能够有较为明显的边际好转。整体而言,基本面短期企稳迹象明显,积极因素在不断累积。后续来看,在“金九银十”、地产政策显现、政府投资的带动下,预计经济改善趋势具备一定的持续性。

流动性方面,从货币政策基调、央行公开市场投放规模来看,流动性宽松的大环境、央行的呵护态度是没有变的,资金面整体而言不会有大的波动;但仍将面临缴款压力、税期、汇率制约等考验,预计资金价格中枢将易上难下。

总结而言,最近金融、经济数据低位企稳迹象明显,叠加宽信用政策密集出台、资金价格中枢维持高位,虽然短期内基本面难有明显改善,但对于债市而言,经历长期、持续上涨后,面对稍有改善的数据、持续落地的政策和难以大幅宽松的资金面,情绪难免有所变化,8月21号以来,债市经历了今年以来最大幅度的调整,长端上行10BP左右,短端上行20BP以上,中途市场出现了一定程度的负债端赎回带来的恐慌性抛盘压力,近几个交易日在央行大额净投放、降准的呵护下,资金面边际转松,债市情绪有所缓和,但8月超预期的经济数据、意外提速的国债发行,使市场走出了利好出尽的行情,再次进入调整通道。目前10年国债2.69%、1年国股2.44%,曲线有从熊平向熊陡方向演变的迹象。

后续来看,短期债市可能仍偏逆风,短端受制于资金价格易上难下的流动性格局,长端受制于稳增长预期抬头、基本面低位改善及年终止盈需求。

但中期来看,在地产大周期、经济转型期、大国博弈不断激烈的大格局背景下,经济想有较大的向上弹性可能不太现实,而流动性又相对宽裕,这意味着资产荒格局大概率将得以延续,利率中期下行趋势仍未改变。

策略上,短期建议采取防御状态,侧重组合的流动性,待政策效果逐步得到验证、筹码及情绪得到充分释放后再考虑入场。

$鑫元中短债A(OTCFUND|008864)$

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

$鑫元鸿利债券A(OTCFUND|000694)$

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !