新帅杨玉成刚刚履新,新华保险分支机构就因欺骗投保人连接5张罚单!

2023年9月25日,国家金融监督管理总局山西监管局(下简称“山西监管局”)发布了行政处罚信息公开表(晋金管罚决字〔2023〕56、57、58、59、60号),对新华人寿保险股份有限公司太原中心支公司,以及山西分公司、太原中心支公司、太原市迎泽支公司的多名不同职级的员工进行了处罚。

5张罚单的共同点是欺骗投保人,而就在不久前,同样因为欺骗投保人,新华保险太原市迎泽支公司被责令改正,且被罚5万元,相关营销员被处以5000元罚款。

除了欺骗投保人,9月11日新华保险晋城中心支公司及其员工因给予投保人、被保险人保险合同约定以外的利益行为等,新华人寿晋城中心支公司被责令整改、警告并罚款7.2万元。

上述处罚都发生于9月,而且都发生在新华保险的山西省的分支公司,不知道这是巧合还是新华保险在部分地区内控乏力的表现。

实事求是的讲,无论是欺骗投保人还是给予投保人、被保险人保险合同约定以外的利益,都不是新华保险一家的问题,而是保险行业人海战术下难解的顽疾。只不过,新华保险的问题着实有些突出。

1、人海战术下的顽疾

保险产品的特点很明显:高度标准化,极度复杂化。

正常而言,高度标准化的产品意味着投保人被营销员欺骗的概率极小,但产品介绍中出现的内容在不同投保人的理解下难免出现“千人千面”的情况;再加上极度复杂的保险条款,这就给了营销员主动欺骗投保人的空间——在极度复杂的产品设计和合同条款下,即使是高学历的投保人也多像是“文盲”一样。

另外,作为学生时代误入保险公司的一员,读懂君十分理解人海战术下的另一弊端——虽然保险从业者都有从业资格证,但那个很好考,这也就导致了从业者龙蛇混杂,甚至存在大量兼职人员,很多营销员自己都不懂产品和条款,这类营销员销售、介绍保险产品时,相当于“给‘文盲’科普原子弹的原理”,他们又如何能做到、能做好?这也就出现营销员被动欺骗投保人的现象。

上述主动、被动地欺骗投保人行为,在“签单即一切”、高提成、有责底薪等经营模式下,必然会被放大,最终成为行业顽疾。

保险行业的一个信仰是大数法则,其实就是概率问题——主要触达的用户足够多,一定能多出单。

而在内控上,保险行业同样存在大数法则——营销员是人,相比于保险产品,人是非标准化的,而且比保险条款更加复杂;人海战术下从业者有很大的基数,即使小概率事件也会成为突出的顽疾,所以保险销售过程中的很多问题就只能缓解、无法完全杜绝。

综上,在人海战术下,包括新华保险在内的各大保险公司内控难度和压力极大,9月新华保险出现的高频罚单也印证了这一点,而历史上新华保险的一起罚单更是触目惊心。

2018年,前银保监会开出的首张罚单就是给新华人寿——因存在欺骗投保人、编制提供虚假资料、未按照规定使用经批准或者备案的保险费率三项违法行为,涉及新华人寿总裁助理、副总裁等10名当事人,涉及保费19.5亿元,涉及造假文件高达40万份。针对以上违法行为,银保监会对新华人寿处以合计110万元的罚款;对10名当事人处以共计117万元的罚款,并分别给予警告。

对此,新华人寿在被罚后回应:(处罚)暴露出公司在合规管理等方面存在短板和薄弱环节。公司务必引以为戒,严肃整改,避免类似事情再次发生。同时,公司还称经过2016-2017年的战略转型,新华保险增长方式和发展动能发生了根本性置换,加速回归保险本源,强化内控合规建设。

此后,新华保险三年多未出现如此量级的欺骗投保人事件,但高频出现的个案也令人担忧——投保人该如何确定自己营销员的业务能力和职业素养?只能寄希望于新华保险不断加强内控。

新华保险的烦心事不只是内控带来的罚单问题。

2、 新帅“把脉”,会如何“开方”?

2023年上半年,新华保险实现归母净利99.78亿元,同比增长8.6%。不过,新华保险业绩上涨主要归功于“节流”——营业支出同比下降7.89%至382.08亿元。

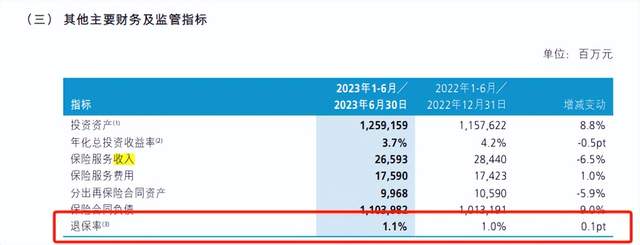

收入端,新华保险同期的营收同比下降4.74%,其中,公司保险服务收入较上年同期下降6.5%至265.93亿元。除传统型保险服务收入增长12.7%外,分红型保险、健康保险、意外保险服务收入全面下滑,下降比例分别为4.1%、8.3%、34.2%。

而2022年则新华保险营收则是同比下降3.62%,值得一提的是:2022年的营收下降是新华保险2018年以来的首次年度营收负增长。

难道新华保险不能打了?这个问题现在讨论为时过早,可能要等到2023年年报发布后才能清晰,不过一些指标传来的信号并不乐观,譬如2023年上半年,新华保险的退保率较上年末上升至1.1个百分点,增幅达10%。

陡然升高的退保率,是不是新华保险内控问题的一种反馈?无从知晓,但可以预见新帅杨玉成的压力很大,一方面,人海战术下出现的欺骗投保人等内控漏洞需要旷日持久的“打补丁”,另一方面新华保险的营收等指标又需要尽快修复来增加投资者信心。

杨玉成来自大股东中央汇金旗下,曾是申万宏源证券总经理,自2023年8月起担任新华保险党委书记,此前曾历任申万宏源集团股份有限公司和申万宏源证券有限公司党委副书记,申万宏源证券有限公司执行董事、总经理等职。

杨玉成曾直言当前新华保险面临七大挑战。包括核心竞争力不强、新业务价值下滑在主要主体中比较严重、营销渠道转型相对落后、90后高学历代理人流失严重、绩优人力少,以及区域布局的方向不清晰、客户经营体系不完善等。

把脉的力度很大,很准,但后续药方如何还有待时间、业绩和罚单数量验证,不过对于新华保险而言,问题或许不是一把手会不会“把脉”、“开药方”,而是有一个稳定的一把手:自2019年万峰离职后,新华保险一把手更迭频繁,达到了4年4换的频率,先后历经刘浩凌、徐志斌、李全和即将到任的杨玉成。

一个商业常识是:稳定而优秀的领导班子是一家公司长治久安的必要条件,无论多么强大的一把手,都难以在过于短暂的任期内作出好成绩,而且还容易出现朝令夕改的问题。不过,新华保险曾表示:人员更迭后,公司战略不会变。

变与不变,以及新帅成绩如何,我们同营收一道去看新华保险2023年的表现吧。$新华保险(SH601336)$$新华保险(HK|01336)$

本文作者可以追加内容哦 !