近日,易车研究院发布了停车难洞察报告(2023版),报告指出“停车难减缓新能源300多万辆与减少大盘100万辆”,针对“停车难”这一问题,深度分析了购车用户的心理、未来购车的趋势、以及政府政策的驱动影响。

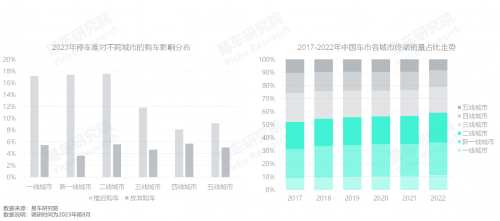

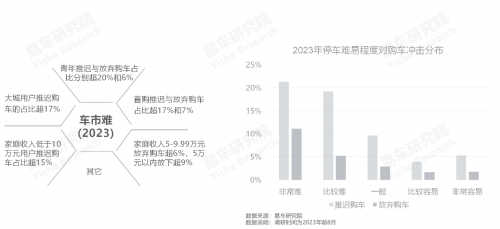

2023年,“停车难”导致大城用户推迟购车的占比超17%,随车市销量持续集中大城,“停车难”冲击持续扩大

2023年,各级城市用户因“停车难”直接放弃购车的占比相对接近,但推迟购车的差异显著,在以直辖市、经济发达城市和省会、副省级城市为主的一线、新一线与二线之大城市,推迟占比均超过17%;

2017-2022年,随着中国人口进一步集中一线、新一线和二线之大城市,中国乘用车市场的销量重心也进一步集中大城市,大城市的终端销量占比由55%逼近60%。

2023-2030年,相关部门如能积极有效缓解大城市的“停车难”问题,更有利于挖掘中国车市的消费潜力。

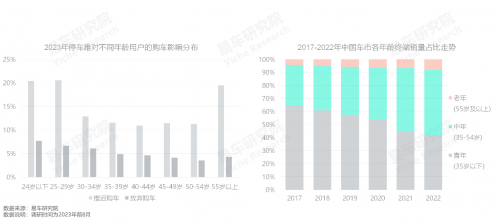

2023年,“停车难”导致30岁以内青年放弃与推迟购车的占比分别超6%和20%,缓解“停车难”有利于挖掘青年购车潜力

由于财富差异等,各年龄段因“停车难”导致的购车行为差异显著,整体呈现“随年龄降低而提升”的趋势,2023年,30岁以内的青年用户直接放弃与推迟购车的占比分别超6%和20%。以退休为主的55岁及以上老年用户相对特殊,无论放弃和推迟的占比都出现回升。

2017-2022年,中国乘用车销量整体呈现萎缩走势,终端销量由2400万辆跌至2000万辆,原本是销量主体的青年车市(35岁以内)沦为重灾区,销量占比由64.62%跌至41.64%;2023-2030年,相关部门如能有效解决“停车难”问题,有利于挖掘青年用户的购车潜力。

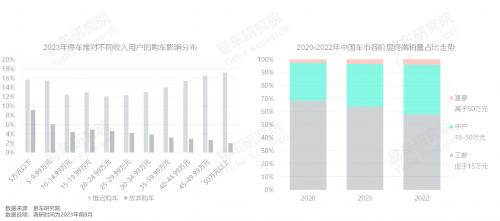

2023年,“停车难”导致家庭收入5万元以内用户的放弃购车占比超9%,5-9.99万元的放弃占比超6%

2023年,因“停车难”导致的推迟购车现象,先是随着家庭收入的增加而降低,但超过30万元后,则随着收入的增加而增加,因为家庭年收入超过30万元后,不少家庭的拥车数量达到2辆,购车弹性增强,停车难点可以适当推迟购车;因“停车难”导致的放弃购车现象,与家庭收入存在明显的反向关系,随着收入的降低,放弃购车的占比不断提升,其中家庭收入5-9.99万元的放弃占比超6%,5万元以内用户的放弃购车占比超9%。

疫情三年,家庭年收入低于15万元的工薪阶层对中国车市的销量贡献大幅下滑,由68.45%跌至57.86%。2023-2030年,相关部门如能有效解决“停车难”问题,有利于挖掘工薪阶层的购车潜力。

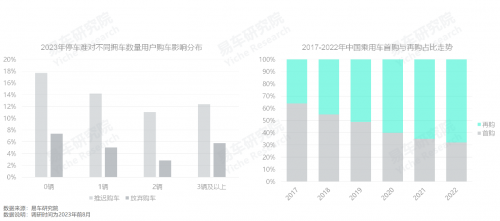

2023年,“停车难”更容易冲击首购用户的购车行为,推迟与放弃的占比分别超过17%和7%

理论上,国家最喜欢鼓励家里没有车的用户,积极购买汽车,这样更有利于促进中国的车市消费,但“停车难”的挑战,会让国家的意愿大打折扣。2023年,拥车0辆的首购用户因“停车难”推迟与放弃购车的占比分别超过17%和7%,拥车1辆和2辆的呈现持续降低的走势,但3辆及以上的开始提升。

截至2023年8月,中国有14亿人口,但汽车保有量仅有3亿辆,我们的千人拥车率也就200辆多点,理论上中国社会仍有大量没有买过车的首购用户。但2017-2022年中国乘用车市场的首购占比持续减少,由64%跌至32%。2023-2030年,相关部门如能有效解决“停车难”问题,有利于挖掘首购用户的购车潜力。

越容易因“停车难”推迟与放弃购车的用户,越是国家要鼓励汽车消费的用户,解决“停车难”是刺激汽车消费的核心痛点

2023年,“停车难”导致大城用户推迟购车的占比超17%,导致30岁以内青年放弃与推迟购车的占比分别超6%和20%,导致家庭收入5万元以内与5-9.99万元用户的放弃购车占比分别超9%和6%,导致首购用户推迟与放弃购车的占比分别超过17%和7%……大城用户、工薪阶层、青年用户等深受“停车难”冲击的用户,都是中国车市现有消费主力或潜在消费主力,理应是当下国家鼓励汽车消费的重点用户。

2023年,认为停车比较难的用户,推迟与放弃购车的占比分别为19.15%和5.19%,认为非常难的占比,分别升至21.28%和11.08%,解决“停车难”是刺激中国汽车消费与构建和谐汽车社会的核心痛点!

以解决“停车难”为契机,建议政府的促进汽车消费思维,由以补贴为主的前期促销环节,全面转向建停车场等后期保有环节

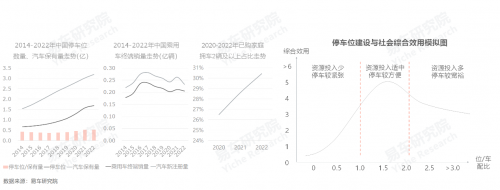

“停车难”已成为阻碍刺激汽车消费、发展新能源与优化汽车社会的顽疾,2014-2022年,虽然中国的停车位数量紧随汽车保有量而提升,但提升的力度远远不够,位/车配比仅有0.5,即一辆车仅有“半个车位”,另外“半辆车”只能随意停放。

综合美国、欧洲、日本等经历过汽车快速普及期的成熟型国家的经验看,汽车停车位的数量最好可以多于汽车保有量,但不是越多越好,美国不少地方的位/车配比超过3,不仅容易造成土地等投入资源的浪费,而且不利于商业区涵养人气。2020-2022年,中国车市的存量占比已接近70%,同时存量家庭用户中拥车2辆及以上的占比突破30%,未来五至十年,拥有一至两辆车会成为中国家庭汽车消费的主体。2023年中国用户的年均用车里程升至1.54万公里,属于典型的上下班用车场景,不仅在居住地需要停车位,在上班地也需要。

综合欧美日的过往经验,结合中国车市的实际演变与中国社会的实际情况,易车研究院认为中国停车位与汽车保有量的合理配比应在1-2,该配比不仅能较好满足多数家庭的实际停车所需,也能较好减少本已捉襟见肘的城市土地等稀缺资源的浪费。

截至2022年,中国的停车位与汽车保有量的配比仅有0.5,未来五至十年,各级地方政府与相关部委理应快马加鞭建设停车位。日后如还有七部委或八部委,联合发布促进汽车消费的促进政策,建议把“加快停车位建设”的字眼,从“等”字里挪到前面的几个核心举措,实现促进汽车消费的核心思维,由以补贴为主的前期促销环节,全面转向以建设停车场为主的后期保有环节,不能一味头痛医头脚痛医脚。

本文作者可以追加内容哦 !