一、债场综述

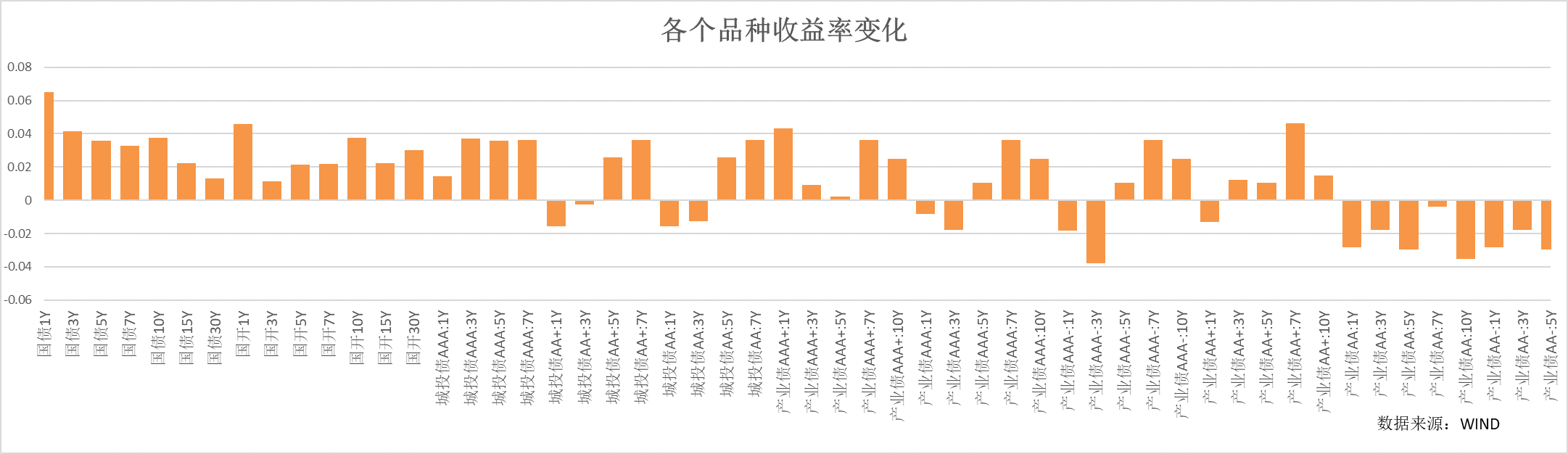

上周内资金利率维持相对高位,周四周五小幅回落,市场无风险收益率整体维持震荡走势,周五,受市场风险偏好大幅提升影响,市场整体收益率大幅反弹,全周收益率曲线整体上行了3-5bp,跨季前,流动性预期仍然相对谨慎,短端上行的更多。利差较大的品种受益宽信用推进,继续受市场追捧,表现最强。

货币市场方面,央行全周逆回购净投放5520亿,资金利率先上后下,主要是缴税以及央行持续净投放的影响,7天受跨月影响,上行较多。周五R001加权平均利率为1.7858 %,较前一周跌4.87个基点;R007加权平均利率为2.2554 %,较前一周涨23.13个基点。周内政府债净融资1546亿,1年国股NCD上行到2.45%,周内上行0.5bp。

二、影响债市主要因素及事件

资金利率:

央行全周逆回购净投放5520亿。央行继续14天逆回购投放,跨月资金价高但量仍然供给较大。本月LPR仍然维持不动,1年3.45%,5年4.2%。

本周央行全周逆回购到期7660亿元,政府债净缴款(发行缴款剔除到期)升到3415亿元。跨季前最后一周,央行公开市场操作对于资金面影响较大。

其他:

美联储9月议息会议按兵不动,决议声明显示12名官员预计2023年还将加息一次,七人预计剩余时间内将继续按兵不动;点阵图预计美联年内仍将加息一次,2024年将降息两次。点阵图意外鹰派。软着陆是一个目标,并不是基准。美联储会议后,市场对于年内再度加息的预期提升,明年整体降息的节奏和幅度预期下调。

三、债市展望

上周市场无风险利率以震荡为主,周五受市场风险偏好明显好转影响,出现明显反弹,全周利率继续上行。从市场影响因素上看,虽然资金利率出现回落,但对于跨月资金面以及未来的资金仍抱一定的谨慎心态;基本面恢复仍在持续,短期对于政策进一步加码的预期仍然较高;国债供给放量后,市场担心未来一段时间发行量仍然将维持高位。但从机构行为数据上看,在经过连续的利率上行后,市场需求继续恢复,市场杠杆有所企稳,对于跨季后的行情修复有一定期待。

本周是国庆长假前的最后一周,跨季资金面仍然对于市场预期有较大影响。如果央行公开市场偏宽松,资金面明显缓解,则市场需求可能进一步提升。整体上看,十年国债在2.7%附近有一定支撑,利率将维持区间震荡,定价偏差的机会仍在,短期票息策略的优势仍然较大。

$圆信永丰强化收益A(OTCFUND|002932)$

$圆信永丰强化收益C(OTCFUND|002933)$

$圆信永丰丰和C(OTCFUND|008068)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !