【上周市场回顾】

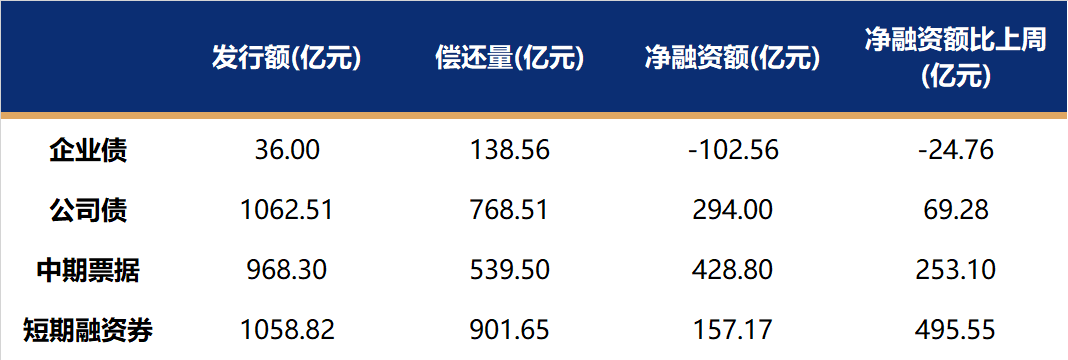

一级市场:非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与前一周比较)。

二级市场:上周,信用债收益率再次经历了先上后下的行情,周一收益率全面小幅上行,周二和周三出现分化,周四周五全面小幅下行。全周来看,信用债收益率多数下行,1Y及以内城投债下行幅度更大,其中1YAA(2)表现最好;信用利差3Y以内整体压缩。

【投资策略】

信用债市场资产荒的格局延续,此轮调整后信用债票息优势凸显,中短久期、高资质信用债的票息策略较优。

存单方面,本周跨季最后四个工作日,预计资金面惯例性均衡趋紧,节后资金面大概率转松,我们认为一年国股存单在2.45-2.5%具备较高的配置价值。

$国金及第中短债债券A(OTCFUND|003002)$$国金及第中短债债券B(OTCFUND|015312)$

数据来源:本文数据未经特别说明,均源自wind

免责声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

追加内容

本文作者可以追加内容哦 !