临近9月末叠加三季度末,市场利率有所抬升。隔夜Shibor在连续快速走低后开启反弹,交易所国债逆回购多个品种年化利率也持续攀升并突破4%,后期资金面如何?

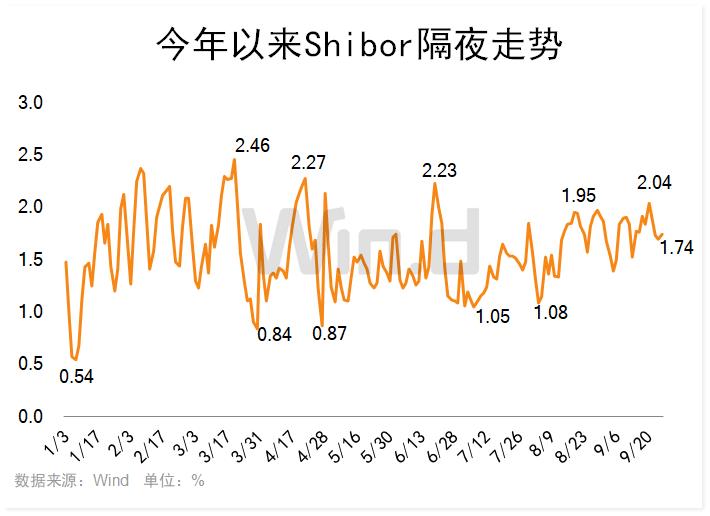

隔夜Shibor开启反弹

Wind数据显示,隔夜Shibor 9月20日一度突破2%,报2.04%,创3个多月新高。随后则快速连续走低,本周一回落至1.69%,周二有所反弹至1.74%,能否在月末影响下继续向上需关注。

总体来看,9月份,隔夜Shibor波动较大,月初一度曾下探到1.4%以下,处于今年较低位置。随后开启攀升并于上周达到峰值,回到2%以上。本周二止跌有拐头重新走高的迹象,反映了月末及季度末银行间资金需求大。

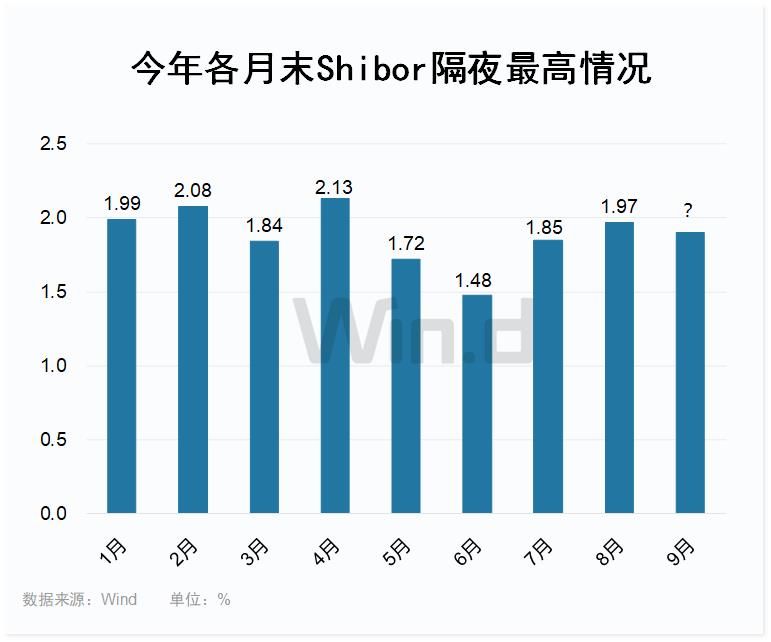

对比今年各个月末(每月最后5个交易日)最高利率来看,除了5月和6月较低外,其余各月末基本都在2%附近波动。趋势上看下半年反弹明显,随着9月末到来,目前隔夜Shibor已达到1.74%,节前还有2个交易日大概率会继续反弹,有望再度回到2%附近,处于年内较高位置。

交易所国债逆回购利率也大幅走高

临近9月末,交易所国债逆回购各期利率均攀升,Wind行情显示,9月26日,多数短期品种已经上涨到年化4%以上。7天品种当天年化利率最高达4.265%,创出4月以来新高。可见目前市场资金面有所偏紧,国债逆回购年化利率处于较高位置。

对比各月末,以成交量最大的上交所1天期品种(GC001)来看,1月末交易所国债逆回购年化利率在3%附近,而2月和3月末都大幅攀升到5%以上。反映了一季度末市场对资金需求旺盛,整体年化利率较高。

随后二季度,市场流动性充裕,4月底和5月底,交易所国债逆回购年化利率都在低位盘整,仅有2%左右。而6月末资金紧张再起,最高一度达到7%。7月末快速回落,8月、9月末再次回升到年内高位,尤其是9月最后两个交易日或能再创8月高点,突破5.1%,多方面体现长假市场资金需求旺盛。

后期资金面如何?

中信证券明明、章立聪认为,据测算,10月会出现一定的流动性缺口,政府债融资以及信贷投放的扰动将依然存在,成为制约资金利率大幅下行的重要因素,但央行货币政策中性偏宽的基调不会改变,叠加9月末财政支出的影响延续至10月,隔夜和7天利率中枢预计会回归相对合理偏松的点位,DR007或将在1.8-1.9%区间内震荡。从中期视角而言,当前点位的长短端利率均具备配置价值。

华泰证券张继强、吴宇航分析认为,往后看,10月资金面有两大支撑:一方面财政资金进入支出阶段(财政部要求专项债资金在10月底之前支出完毕),另一方面是跨季扰动度过。更重要的是,货币政策精准有力的取向维持不变,经济内生动能不算强,基本面修复还存在一些障碍,资金不具备继续收紧基础。但重回前期宽松局面概率也不大,历年四季度资金面都有季节性收紧压力。整体上,预计Q4资金将回归中性水平,DR007等市场利率有望回到政策利率附近,MLF仍将发挥存单的上限作用。

安信证券池光胜认为,整体来看,10 月可能存在2900~4300亿左右的资金缺口,但9月降准、MLF 超额续作、OMO 连续大额投放和持续投放14天都体现了央行积极呵护资金面的意图,“合理充裕”基调没有变化,10月随着FED加息前景越来越明朗,人民币汇率压力或将趋于减轻,届时资金有望逐渐回归正常水平。

$天弘优利短债发起C(OTCFUND|014925)$$天弘安悦90天滚动持有短债发起(OTCFUND|013336)$

本文作者可以追加内容哦 !