上周,沪深300股债性价比指标重新低于了2016年以来90%分位数,处于88%分位数,全 A指数量化大格局信号继续维持“秋天”格局(即中期有压力的格局)。上周前四个交易日,主要指数呈现出“价跌量缩”的状态,符合之前周报里对9月第四周价量特征的预期,沪深300 继续在120月均线处苦苦支撑(2016.2、2018.12、2022.10 均触及该均线),整个市场也进入了“无量下跌”的状态,本周三的成交额跌破了当前6000亿的缩量异动阈值,期权市场也没有定价十一前进一步的下探空间,盘中出现了标的指数下跌,当月平值认沽价格同步下跌的情况,在触及缩量异动阈值后的两天,大盘在周五“一触即发”。 从流动性的角度看,上周三的量能为5740亿,当日换手率仅为0.64%,跌破了本轮入“秋”后6000亿的缩量异动阈值,历史上绝大部分的阶段性市场底 都呈现出极致缩量底的特征,所以触发阈值对统计上判断卖压释放具有显著性的意义。那么,周三当日的量能有多低?回溯历史可以发现,从成交额看,自2020年7月以后,几乎鲜有单日低于6000亿成交额的交易日,2020年下半年只出现 过4次,2021年全年没有出现过,去年也只有4个交易日的量能低于6000亿; 从换手率看,自2020年以来,几乎鲜有单日换手率低于0.7%的交易日,2020年一共出现过 3次,集中当年是十一长假前,2021年全年没有出现过,2022年出现过5次,分布在当年 9 月下旬、10月中旬和12月下旬,仅从这几个日期看,此后一个季度都对应着一波明显的上涨。 在之前周报里,我们也曾统计过2020年以来12个出现过换手率低于历史5%分位数的阶段(我们定义为极致低换手),最短的“极致低换手”只维持了1天,比如2020.4.13、2020.5.25、2023.2.24等,最长的“极致低换手”维持了12天,比如2022.9.19-2022.10.11,如果从极致低换手的第一天开始计算,则沪深300在此后一周内的胜率为81.82%,盈亏比为 1.08,平均收益率为1.23%,此后 两周内的胜率为63.64%,盈亏比为1.33、平均收益率为 1.15%,但此后一个月内的胜率再次提高到了81.82%,盈亏比提高到了1.75,平均收益率提高到了2.93%,最差的一次表现为也只下跌了3.86%,下跌空间仍然有限。

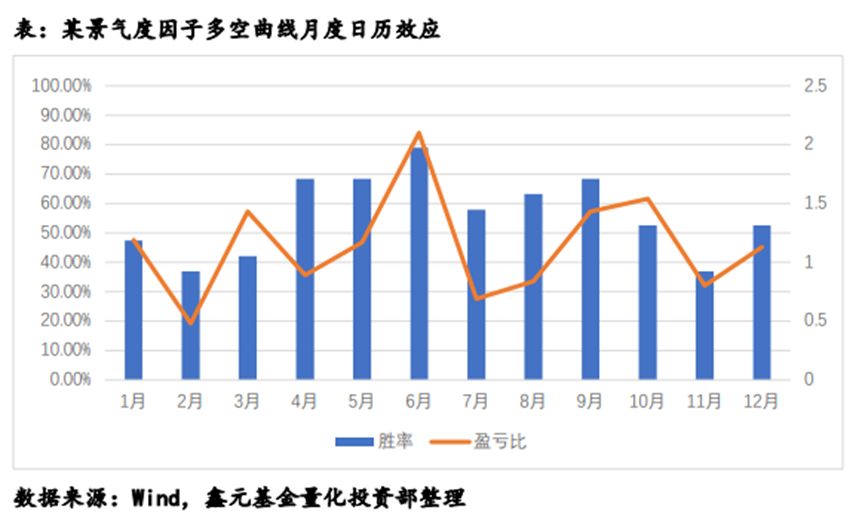

从行业选择的角度看,今年剩下的时间段里,高景气的行业选择逻辑或不如困境反转的逻辑。以某景气度因子多空曲线为例,历史上该因子一年里胜率最高 的时间区间是在每年5-9月这段时间,其中以6月份的胜率最高,达到了78.95%,这和很多规模较大、且以基本面投资的基金在半年度的截面会对下半年的景气度进行线性外推,但进入四季度以后,该景气度因子的alpha表现却开始出现衰减,10月份的胜率下降到52.63%,11月的胜率进一步下降到36.84%,而与此同时,历史上的四季度存在着一定的“困境反转”效应,当前的建材和医药处于估值极低水平,且2月后在月线就一路下行,从“困境反转”的角度看,或可成为下阶段的关注点。

上上周,我们提到了北向净流入/出和沪深300涨跌呈现出强相关的关系,上周也是如此,周一和周五北向净流入,对应着沪深300的上涨,其他三个交易日净流出,对应着沪深300的下跌。今年以来,北向净流入(出)与沪深300涨跌的正相关系数达到了0.6212,处于强相关区域,8月份至今,不论是沪深300的涨跌还是全A指数的涨跌,它们与北向当日净流入/出的正相关系数都高达0.63,这暗含了在一个缺乏增量的市场里,不少主力的行为和北向具有较高的趋同性。根据本周最新的议息会议,美联储的鹰派态度仍然强硬,汇率仍然受制于美元强势、国内经济复苏不确定性的双重因素,这也导致9月至今北向整体仍然净流出了 199.33亿,但神奇的是,因为周五单日的大幅净流入,上周北向从原本的净流出转为了微幅净流入0.29亿,终结此前连续6周的净流出,没有创出北 向有史以来最长连续净流出的周数,从行业上看,近一周净流入排名前五的行业为通信、交通运输、计算机、汽车和传媒,净流出排名前五的行业为电力设备及新能源、食品饮料、非银金融、基础化工和电力及公用事业。此外,上周两融余额变化不大,仅比上上周多出7个亿,最近两融余额增幅最大的一周还是上周,环比增加了2.60%。

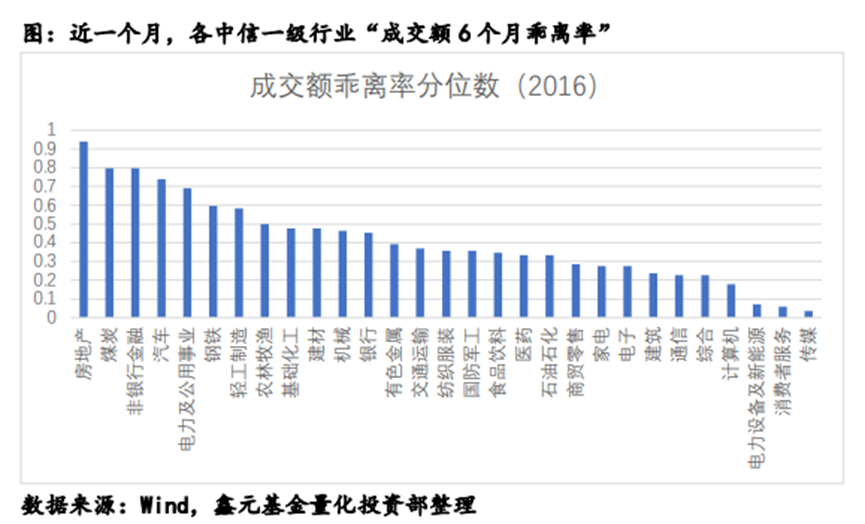

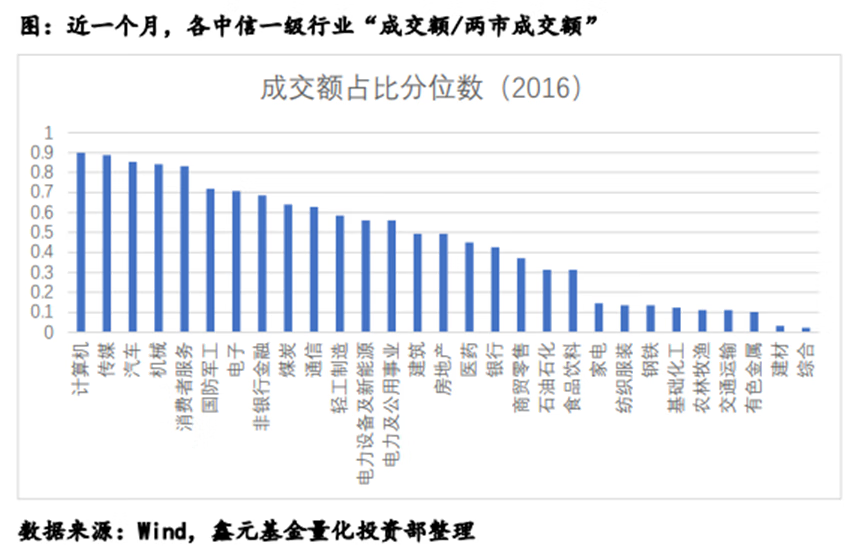

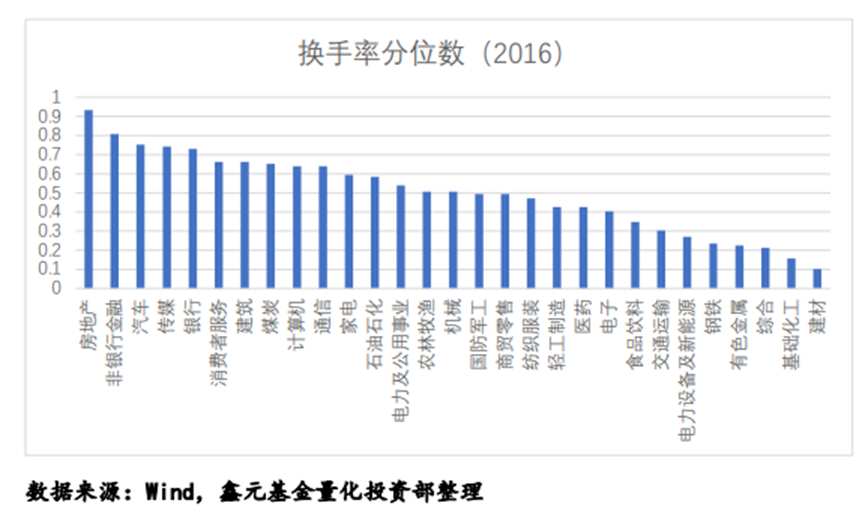

再来从几个指标观察最新一个月各大行业的交易热度变化。从“月度成交额6个月乖离率”这个指标看,目前排名前三的行业是房地产、每天和非银金融, 分别位于2016年以来94.05%、79.76%和79.76%分位数,从“所在行业成交额/ 两市成交额”指标看,目前排名前三的行业是计算机、传媒和汽车,分别位于2016年以来89.89%、88.76%和85.39%分位数,再从“市值换手率”指标看,目前排前三的行业是房地产、非银金融和汽车,分别位于2016年以来 93.26%、80.90%和75.28%分位数,与近几周的数据对比看,尽管非银和房地产在指标上还排在前列,但所处分位数已经回落了不少,上周传媒、汽车和煤炭行业的交易热度有所提升,但距离历史极高分位数仍有不小的距离,其他一级行业的交易热度都处于2016年以来的适中甚至较低的区域。

总的来说,“底部特征凸显 静待增量驰援”这 12 个字仍然是对当前市场格局最好的一个概括。上周沪深 300 在近十年的强支撑线(120 月线附近)再获支撑,同时触发了缩量异动阈值,这对形成自然的市场底具有统计上的显著性意义,在前半周盘中下跌的过程中,9月虚值认沽的价格并未明显上涨,波动率曲线也未出现明显的左偏,期权市场的资金未进一步定价深度下探的风险。但与此同时,权益市场整体资金面还没有完全恢复到之前存量的水平,每一天的博弈除去量化交易和北向资金,每日的成交额只有4000-5000亿,两市的活跃度仍明显不足,市场仍然需要经济数据继续回暖来增强场外资金的信心。考虑到十一长假前资金避险需求等原因,历史上大盘在9月份出现巨幅放量的概率仍然较低,整个权益市场的成交额也可能在节前继续维持在较低的水平,不过值得关注的是,历史上十一长假前后的“跷跷板效应”较为明显,若节前最后一周各大指数没有什么表现,则节后第一周出现一触即发的概率反而较大。

$鑫元中证1000指数增强发起式A(OTCFUND|017190)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

风险提示:

基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !