近日,某白酒品牌与咖啡推出联名,瞬时席卷网络,火速刷屏朋友圈和各大社交平台。一时间,联名热潮迅速蔓延,白酒巧克力、白酒冰淇淋、白酒奶茶等联名纷至沓来。这些此前看似风马牛不相及的组合碰撞在一起,擦出了不同寻常的火花。也让身在投资圈的我们,想起了一桩陈年往事。

大约八九年前,关于白酒行业的未来,业内有过诸多争论。其中一方认为:“喝白酒的年轻人越来越少,白酒未来看淡”。另一方则认为:“年轻人不喝白酒,是因为还没到岁数,等到了自然会喝,对白酒未来坚定看好”。

彼时双方争论不休,谁也说服不了谁。多年后回头看,双方好像都对了,但都只对了一半。

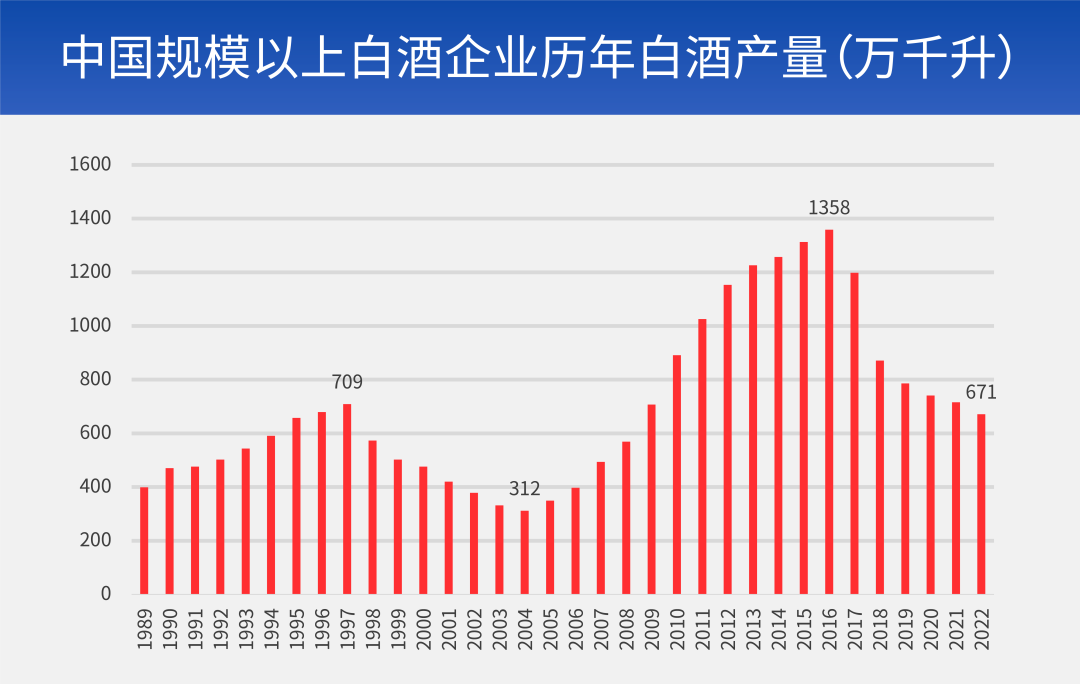

据国家统计局数据,国内规模以上白酒企业产量曾经历了连续12年的上升,于2016年达到1358万千升的历史性高点,此后开始逐级而下。到2022年,产量已降至671万千升,与2016年的高点相比,跌幅高达50.6%,产量遭遇“腰斩”。

由于库存扰动,我们很难通过产量准确评估白酒的终端消费量。但如此显著的产量跌幅,似乎验证了一个事实:喝白酒的人确实越来越少了。

近年来白酒产量的下滑,我们认为是多方面因素导致的:当代人对于健康的追求,对酒桌文化的反感,以及年轻人娱乐方式与饮品的多样性等因素共同作用。

上述因素,也可能是白酒企业选择联名的原因:通过时尚化的联名,向年轻人传播品牌,培育并巩固白酒文化。

尽管从白酒产量来看,好像是当初看淡白酒的人对了,但是从二级市场表现来看,则是看好白酒的人胜出。

这背后印证了一个现象:总量萎缩与结构性增长并存。尽管白酒行业总体的产量在下降,但名优白酒则相对抗跌,甚至出现了逆势走高行情。过去这些年,消费升级与名优白酒的渠道下沉,导致其他非名优白酒的份额被不断侵占。由此带来了白酒总量下行,而名优白酒则逆势上行。上市白酒企业,大部分是名优白酒,他们也因此而受益。

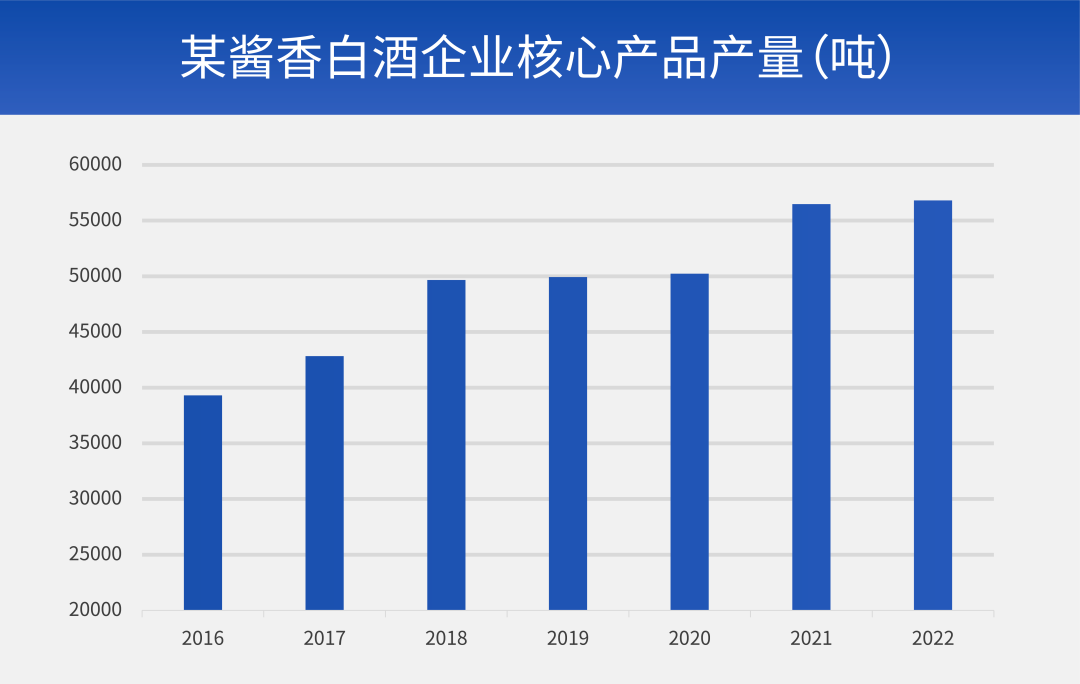

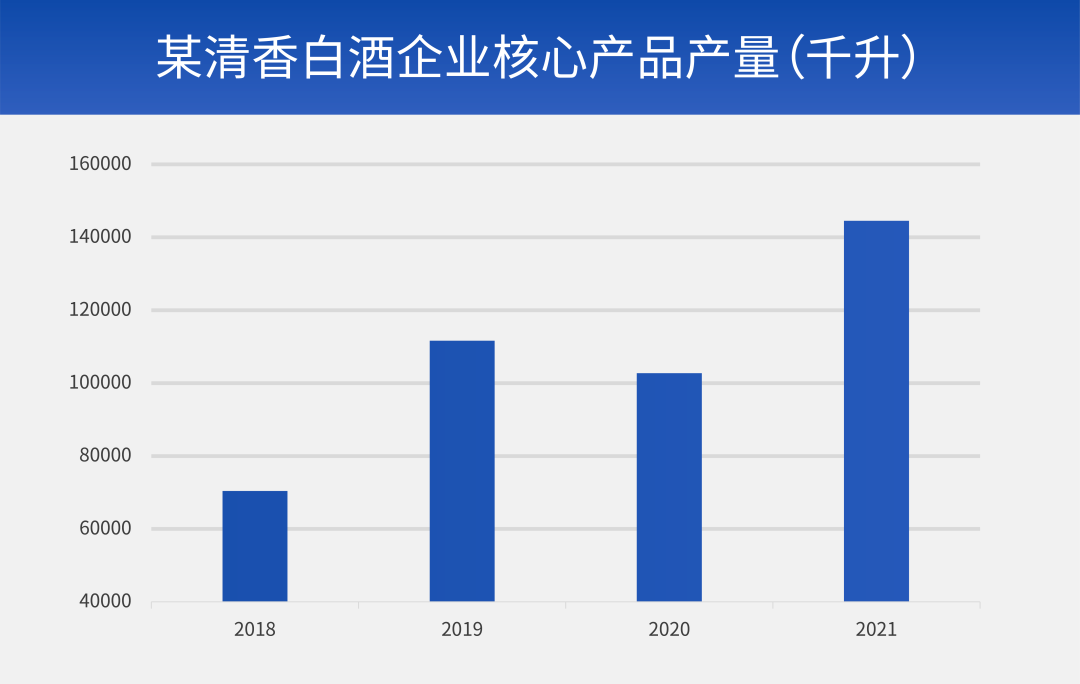

我们统计了国内两家名优白酒企业的产量,一家为某酱香白酒企业的核心产品,另一家为某清香白酒企业的核心产品。通过数据可以明显地看到,在市场总盘子下行的态势下,其核心产品产量依旧在震荡上行。

白酒此次“俯身”联名,有人称之为“旧时王谢堂前燕,飞入寻常百姓家”,但由此掀起的联名跨界热潮,继续在消费行业蔓延。随着“火爆出圈”到逐步成为趋势,联名为未来消费市场的走向赋予了更多的可能性,长期来看,我们认为消费板块依然可期。

风险提示:市场有风险,投资需谨慎;文中数据均来源于Wind、Choice公开可查数据,历史数据仅供参考,不对未来表现构成任何保证;文中提及板块、行业不构成任何推介。文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

#“酱香拿铁”刷屏#

$财通新视野灵活配置混合A(OTCFUND|005851)$

$财通新视野灵活配置混合C(OTCFUND|005959)$

本文作者可以追加内容哦 !