聚焦金融地产的主动权益基金,一直是这个市场上稀缺的存在。

统计显示,目前全市场聚焦金融地产赛道的主动型基金仅有7只(数据来源:wind;截至23/8/31)。

一方面,板块本身并不“性感”,近年来整体表现不佳;另一方面,行业对于经济周期的变化高度敏感,对于投资人的专业度要求很高,做好不容易。

而今天的主角,却在这个赛道通过主动管理做出了“不一般”的业绩。

TA,就是华泰柏瑞新金融地产(A类005576/C类016374)

$华泰柏瑞新金融地产混合A(OTCFUND|005576)$$华泰柏瑞新金融地产混合C(OTCFUND|016374)$$格力地产(SH600185)$

深耕金融地产 长期投资效果却比想象精彩

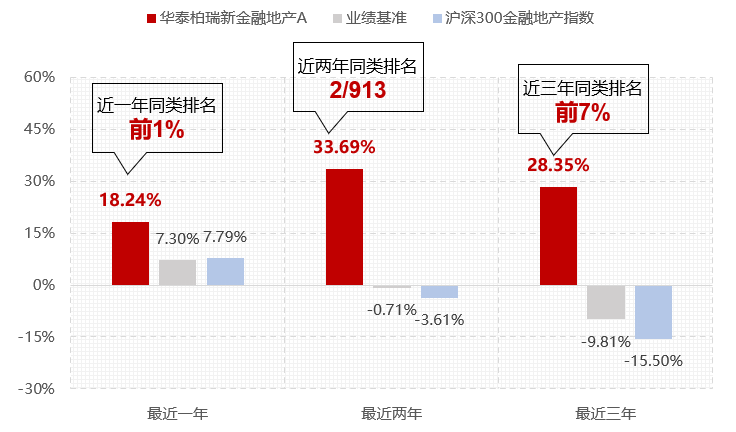

近年来,金融地产板块整体表现欠佳。据wind数据显示,沪深300金融地产指数近三年累计跌幅达-15.50%(截至23/7/31)。

在此背景下,作为行业主题型基金,华泰柏瑞新金融地产A却以突出的主动选股能力,在近一年、两年、三年维度下都实现了可观的正回报,并大幅跑赢沪深300金融地产指数及业绩比较基准,其中,近一年、两年排名更是均位于晨星同类前1%。(近一年:14/1699;近两年:2/914)

华泰柏瑞新金融地产业绩比较基准为:沪深300金融地产行业指数收益率*80%+上证国债指数收益率*20%,业绩数据来源:华泰柏瑞,经托管行复核,业绩基准、指数数据来源:wind,排名来源:晨星;分类:晨星-中国开放式基金-沪港深积极配置;以上数据均截至23/7/31;晨星排名发布日期为23/8/1;基金评价结果并不是对未来表现的预测,也不应视作投资基金的建议。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

在一个艰难的赛道,这只产品却取得了超乎想象的投资效果——

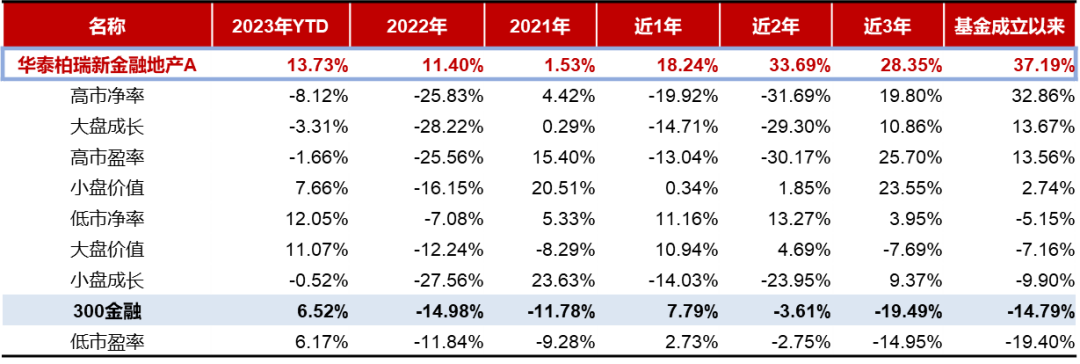

在金融地产表现依旧相对疲弱的2021年,华泰柏瑞新金融地产A在实现正回报的同时,相对业绩比较基准也实现了约10%的超额收益;在市场震荡下行的2022年,逆势上涨11.40%,超额收益超20%,年度表现于晨星同类基金中排名1/174;而自2023年以来,市场风格轮动加快,该基金仍旧实现了13.73%的回报,明显跑赢同期业绩基准和沪深300金融地产指数。

在近三年市场风格切换频繁的背景下,主动权益市场获取超额收益难度加大,这只金融地产主题型基金却突出重围,成为了市场少有的在2021、2022、2023年(YTD)均取得了正收益的权益型基金。(数据截至23/7/31;基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。)

华泰柏瑞新金融地产业绩比较基准为:沪深300金融地产行业指数收益率*80%+上证国债指数收益率*20%,2023年以来、2022年、2021年、近一年、近两年、近三年、成立以来业绩比较基准收益分别为5.86%、-11.19%、-8.51%、-6.89%、7.30%、-0.71%、-9.81%、-6.03%;业绩数据来源:产品定期报告、华泰柏瑞,经托管行复核,业绩基准、指数数据来源:wind;数据截至2023/7/31。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

深度价值战将 择时选股“不一般”

如此优异的成绩背后,体现出的是基金经理杨景涵优秀的个股选择和行业轮动能力。

作为市场稀缺的金融地产板块主动选股型基金经理,杨景涵久经市场考验,拥有19年证券从业经验、8年基金投资管理经验,险资投研经历和长期聚焦金融地产板块,令他形成了深度价值的投资风格。

在杨景涵看来,作为行业主题的主动权益型基金,通过主动选股,力争相较于行业指数和业绩基准的明显超额收益,是产品价值的根本。为此,他在行业配置适度调整、不过分偏移的基础上,通过精选个股力争持续的阿尔法。

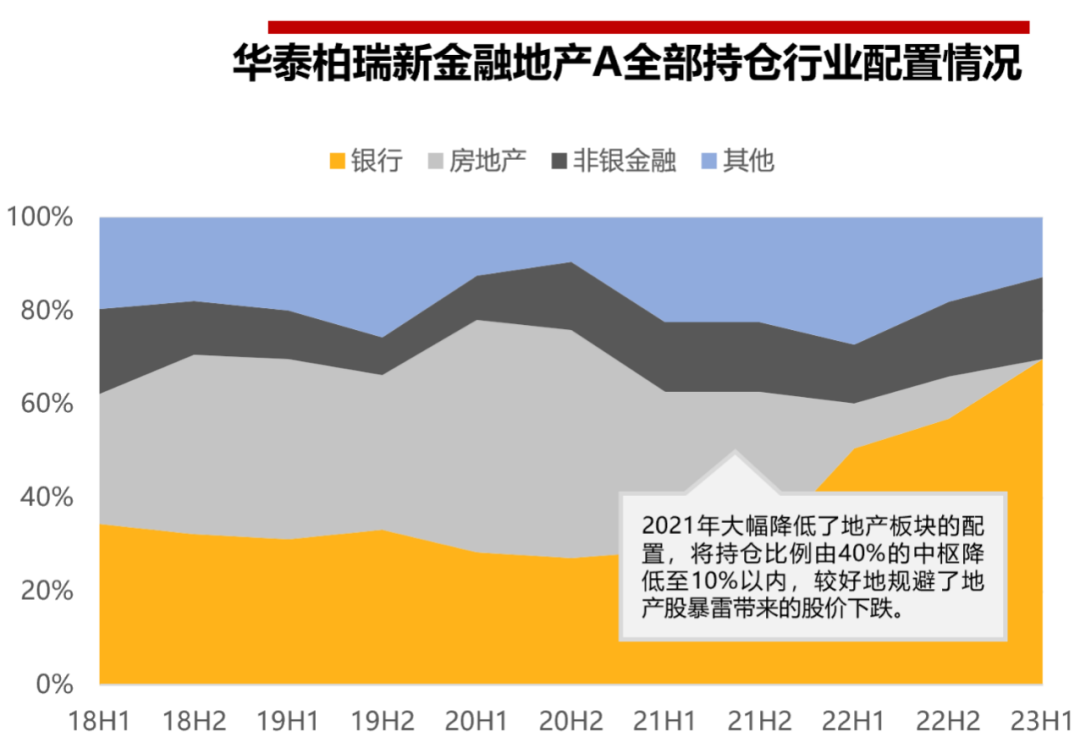

从行业配置上看,定期报告显示,华泰柏瑞新金融地产A近几年在大金融板块的布局较为成功地规避了表现相对不佳的券商和保险板块,超配银行股。凭借着基金经理出色的风险控制能力,该产品在2021年大幅降低了地产板块的配置,将持仓比例由40%的中枢降低至10%以内,较好地规避了地产股暴雷带来的股价下跌。目前产品股票市值在金融业的仓位占比高达87%以上(数据截至:23/6/30)。

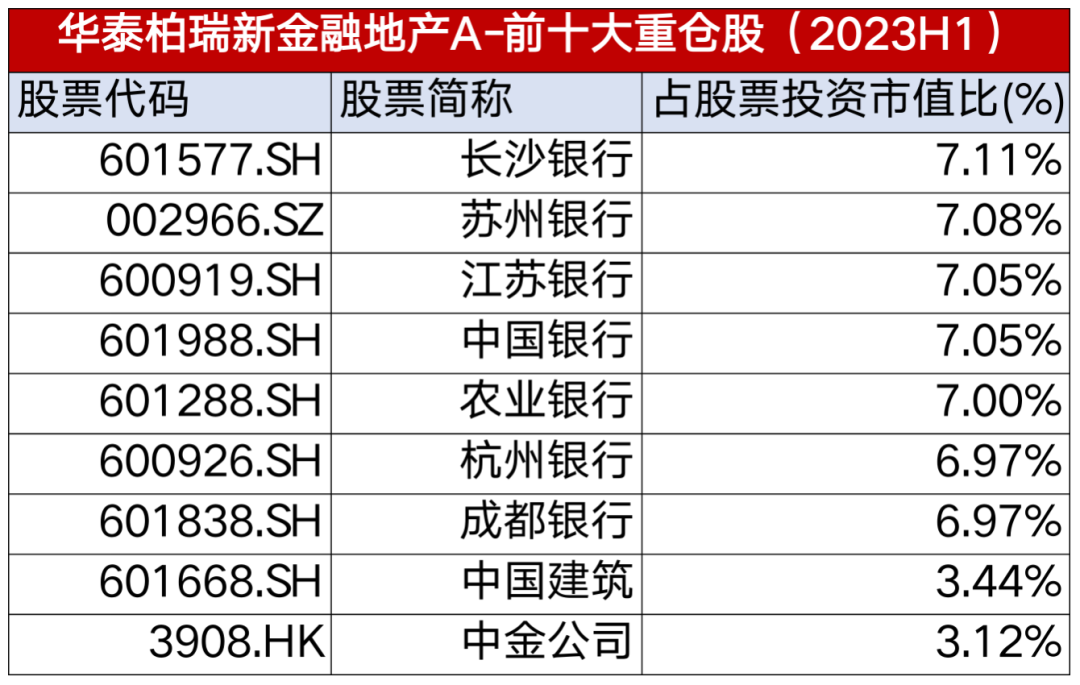

从个股选择上来看,华泰柏瑞新金融地产A的持仓也是“别具一格”,主要是一些基本面比较好的小盘股,在银行股方面着重配置了质地相对较优的股份制银行及城商行,和金融地产板块的主要权重股形成明显差异。

数据来源:基金定期报告,截至23/6/30上述个股仅供展示前十大重仓股,非个股推荐,也不构成任何投资建议。

在杨景涵的投资框架中,他更专注于挖掘个股内在价值,在选股上注重高分红率、高真实股东回报率;同时,坚持以动态价值评估为导向,追求价格上的高性价比。

估值保护和高股息率共同形成了他所看重的安全边际,而这样的价值投资风格,与金融、地产行业是高度适配的,这也是近几年他在金融地产板块能取得显著的超额收益的原因之一。

展望未来,杨景涵在产品中报中表示,“从相对长期的视角来看,未来大金融板块可能会逐步进入一个估值修复具备持续性的时期,对于资产质量的担忧将随着房地产和城投等问题的逐步解决而得到缓解,未来中国经济进入中速发展时期,有利于自下而上在大金融板块中精选个股,充分兑现金融权益资产稳步抬升带来的收益。”

想把握金融地产板块投资机会的小伙伴不妨重点关注这只有点”不一般“的产品——华泰柏瑞新金融地产(A类005576/C类016374)。

备注:杨景涵先生掌管的基金有华泰柏瑞新金融地产,任职日期为2018/3/8。华泰柏瑞新金融地产A类份额成立于2018/3/8,在2018年、2019年、2020年、2021年、2022年、2023年上半年收益依次为-13.56%、29.96%、-5.06%、1.53%、11.40%、4.18%。A/C业绩比较基准为:沪深300金融地产行业指数收益率*80%+上证国债指数收益率*20%,同期收益依次为-15.94%、27.62%、1.84%、-8.51%、-11.19%、-1.47%,C类份额成立于2022/8/4,截至23/6/30,成立以来回报为11.64% ,同期业绩基准回报为:3.28%。

以上数据摘自基金定期报告。

风险提示:如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。本基金可能投资港股通标的股票,除需承担与境内证券投资基金类似的市场波动风险等一般投资风险,还需承担汇率风险以及香港市场风险等境外证券市场投资所面临的特别投资风险。

#【双节投顾说】双节同庆!蕴藏哪些投资机会?#

本文作者可以追加内容哦 !