摘 要

1、在前期较大调整后,医药板块仍处于估值、机构持仓历史底部水平。国内医药创新、人口老龄化趋势下,生物医药板块仍然具备较高的投资价值。

2、光伏需求潜力无忧,产业链价格有望逐渐企稳。随着下游观望情绪日渐消除,需求有望得到释放,2023年需求可能超预期,投资者或可持续关注$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$投资机会。

3、地产板块政策的底部或已明朗,房市也有望就此扭转市场预期,走出行业底部,建材行业同样有望迎来中长期基本面的改善。随着逐渐进入传统旺季,建材行业或将迎来地产政策和基本面改善的共振,板块存在边际复苏的可能。或可关注$国泰中证全指建筑材料ETF联接C(OTCFUND|013020)$的投资机会。

4、从中长期看,星闪技术有望实现与现有短距通信技术的兼容并包。工业互联网一体化应用成效明显,我国工业互联网网络、平台、安全三大体系已初具规模。随着人工智能进入大模型时代,大算力正在成为AI发展的核心引擎,通信板块或具备长期投资价值。

正 文

一、大盘分析

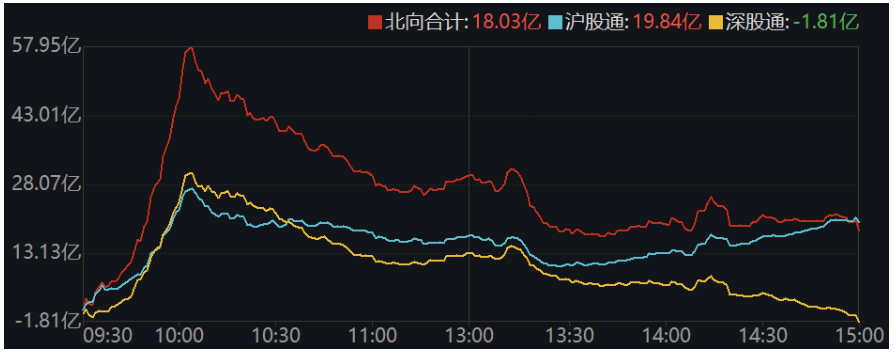

昨日大盘早间冲高回落,下午走势平稳。截至昨日收盘,上证指数涨0.16%,深证成指涨0.44%,创业板指涨0.82%。A股全天成交7173.4亿元,环比略增;北向资金净买入18亿元,早盘一度加仓近60亿。板块方面,医药、新能源板块领涨全市场,银行、地产板块走弱,黄金板块连续回调。

央行罕见地于昨日早间披露了货币政策委员会例会信息。央行官网显示,中国人民银行货币政策委员会2023年第三季度例会于9月25日在北京召开。会议指出,要持续用力、乘势而上,加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好逆周期和跨周期调节,更好发挥货币政策工具的总量和结构双重功能,着力扩大内需、提振信心,加快经济良性循环,为实体经济提供更有力支持。

二、医药板块

医药板块近期反弹显著,$国泰中证生物医药ETF联接C(OTCFUND|006757)$底部反弹。

医药板块企稳回升说明市场对于政策层面的担忧逐步缓解。此前全国医药领域腐败问题集中整治工作全面铺开,医药板块整体呈现调整状态。9月14日,人民日报发文支持医药领域学术会议恢复。9月中至今,有多个核心学术会议恢复召开,对医药生物行业起到较大提振作用,标志着此次医疗整顿对行业影响在逐步减弱。

从后续医保谈判的节奏看,国家医保局医药管理司司长黄心宇在例行新闻发布会上介绍,预计将于12月初公布今年国家医保目录调整结果,从明年的1月1日起正式执行新版的医保药品目录。

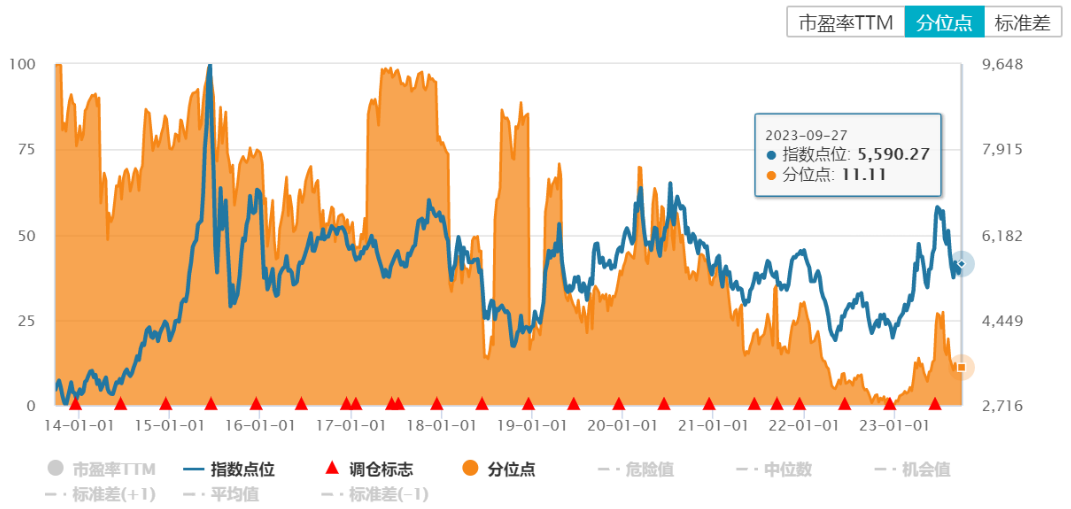

当前板块指数估值、基金持仓等指标均处于历史较低位置,我们认为政策中长期鼓励创新药,将不断推动医保支付向有临床价值的创新药倾斜。

在前期较大调整后,医药板块现阶段仍处于投资性价比较高的阶段。国内医药创新、人口老龄化趋势下,$国泰中证生物医药ETF联接C(OTCFUND|006757)$、$国泰中证医疗ETF联接C(OTCFUND|012635)$、$国泰国证疫苗与生物科技ETF发起联(OTCFUND|017186)$、$国泰中证沪港深创新药产业ETF发起(OTCFUND|014118)$可能仍然具备较高的投资价值。

三、光伏板块

昨日光伏板块全线上涨,光伏产业ETF发起联接C(013602)上涨。

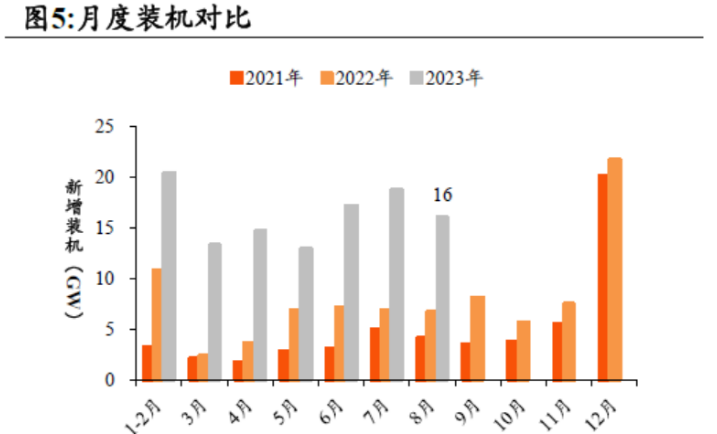

行业基本面来看,2023年1-8月国内光伏新增装机113.16GW,同比增长154%。其中8月国内光伏新增装机16GW,同比增长137%。2023年上半年集中式光伏电站新增装机37.46GW,分布式光伏电站新增装机40.96GW;其中2023二季度集中式新增装机21.94GW,分布式新增装机22.83GW。

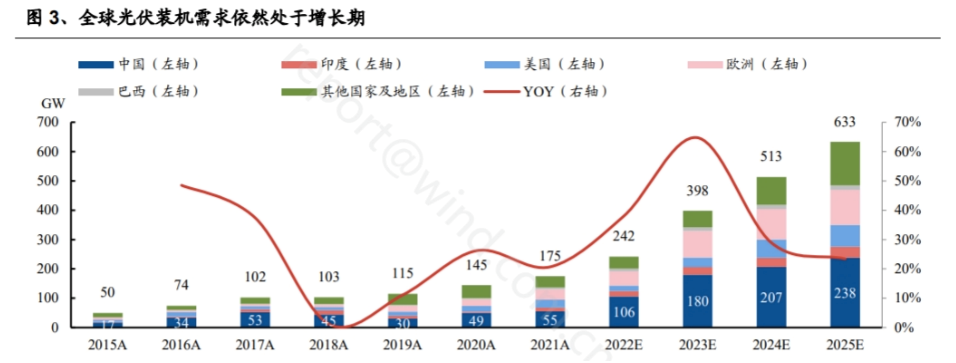

需求来看,行业需求持续增长,预计未来也将维持较快增速。无论是国内还是海外,2023年都保持较快的装机增速尤其是国内装机显著超过此前预期,兴业证券预计2023年国内新增装机有望达到180GW,全球新增装机有望达到398GW,同比增速超过50%,预计2024、2025年光伏行业增速将继续在20%以上。

供给端持续充分释放,随着N型产能爬坡,供给端产品结构正在不断优化。2023年初以来,硅料产能释放,硅料不再构成供给端硬瓶颈,并且随着硅料价格下移,光伏电站项目推进顺利。需求端持续旺盛,尽管因组件价格波动产生阶段性观望情绪,但是组件月度排产保持上行趋势,9月排产已经来到50GW以上。随着N型产能爬坡,产品端结构也在不断改善,为N型转型顺利的厂商贡献盈利弹性。

未来光伏产业链头部产能具备成本优势,根据伍德麦肯兹以2022年的数据测算,中国本土光伏产能的制造成本低于其他国家或地区的制造成本,加上国内厂商主动出海布局产能,美国、欧盟和印度的本地扶持政策预计不会削弱中国在光伏组件制造领域的主导地位。

根据组件及逆变器环节历史经验来看,头部厂商依赖品牌、渠道、技术等优势市占率长期提升,在行业由P型转N型趋势下,头部厂商有望依赖更强的研发实力以及更可靠的供应链管理实现市占率的进一步提升,看好光伏产业链投资机会的投资者,或可借道$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$布局。

四、地产板块

近期地产板块政策的方向已经较为明朗:一线城市放开“认房认贷”及降低存量首套住房贷款利率与首付比例、南京全面放开限购、广州首套房贷突破LPR下限、成都部分住宅放开限购等政策陆续推出,有望逐步改善今年下半年之后的需求端。政策的底部或已明朗,房市也有望就此扭转市场预期,走出行业底部。

尽管当前政策预期已逐步兑现且出台节奏略超预期,但市场对于建材板块是否能够迈入企稳修复阶段仍存疑虑。消息面上,据21世纪经济报道,拟设立城中村改造专项借款,鼓励银行供城中村改造专项贷款。资金来源问题的积极信号已经出现,建材行业有望迎来中长期基本面的改善。

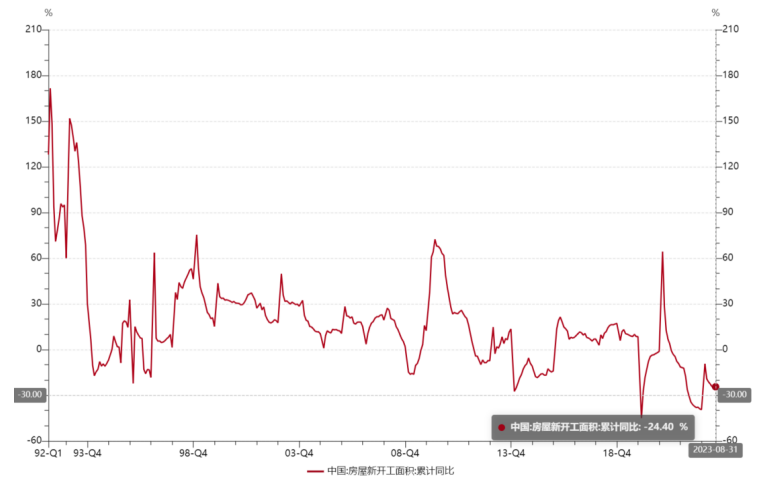

基本面来看,2023年全年新开工仍处于下滑当中,在去年同比下降40%的情况下,目前累计同比仍下降25%左右。地产资金链负循环或难以打破,但行业基本面大幅恶化的可能性不大。在政策大力支持下,全年新开工及竣工的下滑幅度难以超过22年。在后续基数走低、原材料成本缓和的背景下,龙头企业的业绩仍有望持续改善。

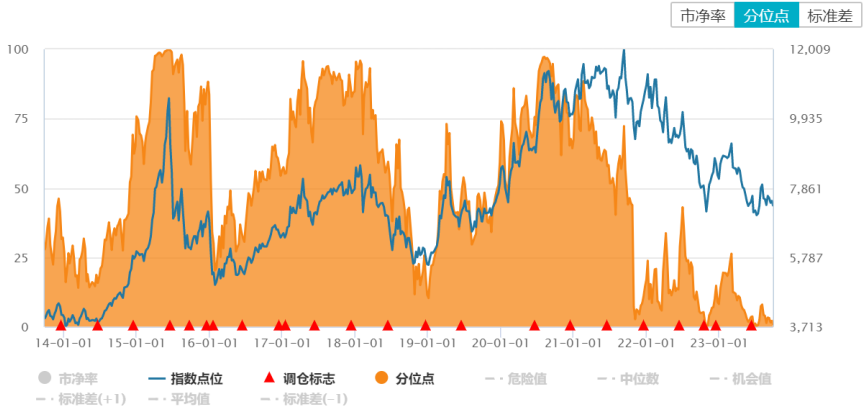

建材板块当前市净率位于过去10年的底部区间。随着逐渐进入传统旺季,建材行业或将迎来地产政策和基本面改善的共振,存在边际复苏的可能。或可关注$国泰中证全指建筑材料ETF联接C(OTCFUND|013020)$的投资机会。

五、通信板块

通信ETF联接C(007818)昨日上涨,在上周中触底后正稳步回升。

消息面上,本周一国内龙头手机厂商召开了秋季全场景新品发布会,其中推出运用星闪技术的FreeBuds Pro3无线耳机、第三代M-Pencil等新品。

高质量的网络连接是万物互联生态构建的重要前提之一。当前无线短距通信生态相对割裂,蓝牙、Wi-Fi等因技术侧重点不同形成了相对独立的标准联盟。星闪技术致力于弥补蓝牙及Wi-Fi技术各自的缺点,满足AIoT时代多样化场景的演进需求。星闪展示出的特性是围绕着解决各场景的核心痛点进行设计的,因此从中长期看,其有望实现与现有短距通信技术的兼容并包。

2023年是工信部印发的《工业互联网创新发展行动计划(2021-2023年)》的收官之年,工业互联网一体化应用成效明显,我国工业互联网网络、平台、安全三大体系已初具规模。后续将加快5G工厂建设推广,促进新技术、新场景、新模式的广泛应用,重点以核心技术攻关和产业链创新突破为主攻方向,推进新型工业化。

随着人工智能进入大模型时代,大算力正在成为AI发展的核心引擎,通信板块具备长期投资价值。随着时间推移,通信产业将逐渐进入业绩释放期。板块当前估值处于历史10%分位左右,投资性价比较高,感兴趣的小伙伴或可持续关注$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$。

本文作者可以追加内容哦 !