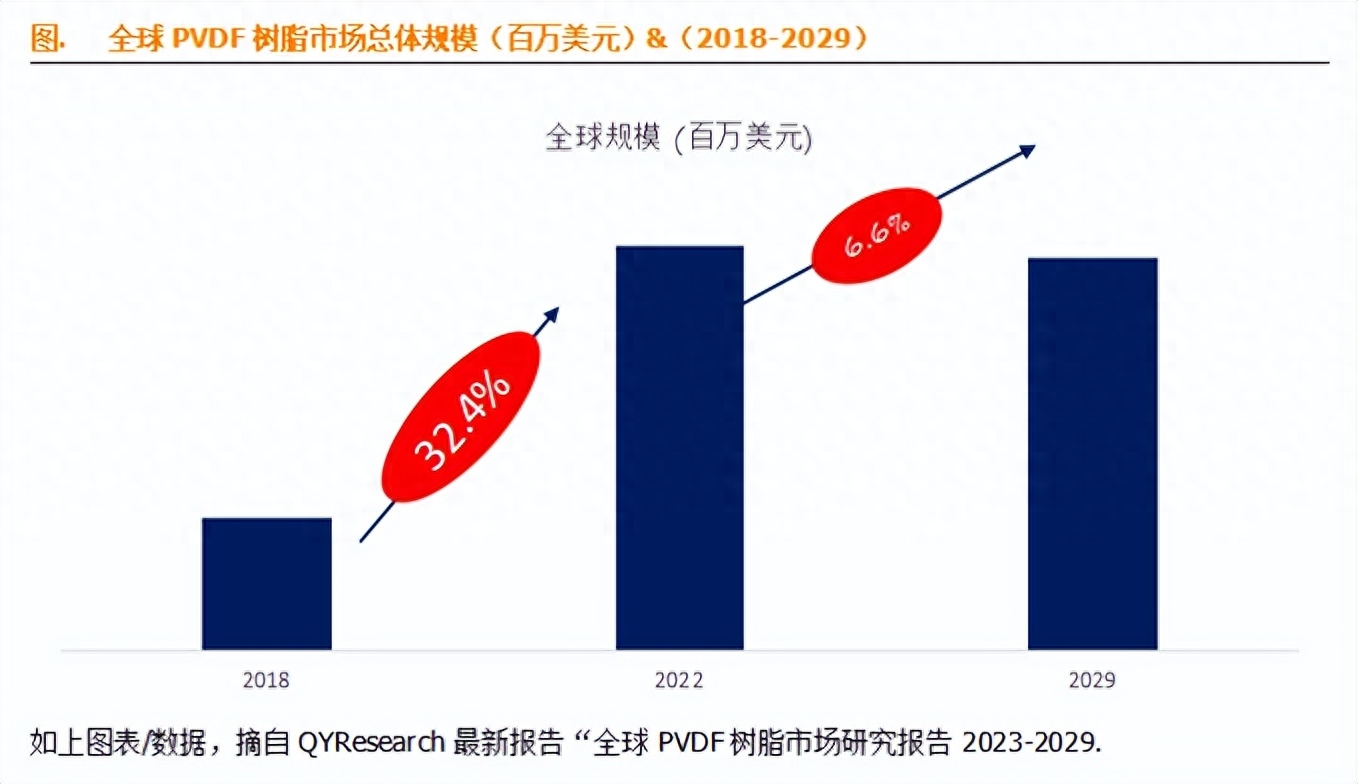

PVDF树脂全球市场总体规模

根据QYResearch最新调研报告显示,2023年全球PVDF树脂市场规模大约为3,611.26百万美元,预计2029年将达到3,502.13百万美元,未来几年年复合增长率CAGR为6.6%。

主要驱动因素:

化学加工的需求不断增长:PVDF树脂以其优异的耐化学性而闻名,可以承受恶劣的化学物质和高温。 因此,它广泛应用于化学加工业,用于制造管道、阀门和储罐。 化学工业的增长可以增加对PVDF树脂的需求。

电子行业需求不断增长:PVDF 树脂在电子行业中用于电线绝缘、电容器和印刷电路板等应用。 随着电子设备和技术的不断进步,该领域对PVDF树脂的需求预计将增长。

扩大可再生能源领域:PVDF 树脂用于太阳能电池板,其耐用性和抗紫外线辐射能力使其成为合适的材料。 随着可再生能源行业,特别是太阳能发电,在全球范围内不断扩张,太阳能电池板生产中对 PVDF 树脂的需求可能会增加。

汽车行业的需求不断增加:在汽车行业,PVDF 树脂用于燃油管路、涂料和电池隔膜。 随着电动汽车的发展以及汽车零部件对高性能材料的需求,对 PVDF 树脂的需求预计将会上升。

水处理行业的增长:PVDF 树脂用于水处理应用,例如用于水净化和废水处理的膜。 随着对水质的担忧和对高效水处理工艺的需求的增长,该行业对 PVDF 树脂的需求可能会增加

主要阻碍因素:

原材料依赖性:PVDF树脂的生产严重依赖氟气、氟化氢、偏二氟乙烯等原材料的供应。 这些材料的供应可能受到多种因素的影响,包括地缘政治问题、环境法规和生产能力。

成本波动:由于需求变化、大宗商品价格波动和地缘政治紧张局势等因素,PVDF 生产的原材料成本可能会波动。 这些成本波动会影响 PVDF 树脂的总体生产成本,进而影响其市场定价。

环境问题:含氟化合物(包括 PVDF 树脂)的生产可能会因温室气体的释放和潜在的长期环境破坏而引起环境问题。 这导致审查和监管加强,可能影响生产和供应链。

替代材料:一些使用 PVDF 树脂的行业和应用正在探索可提供类似或改进的性能特征的替代材料。 例如,在某些情况下,根据应用的具体要求,聚乙烯和聚丙烯等热塑性塑料可被视为 PVDF 的替代品。

市场竞争:随着越来越多的公司进入PVDF树脂市场,竞争会加剧。 这种竞争可能会给 PVDF 树脂制造商带来定价压力并降低利润率,从而使其维持盈利能力面临挑战。

行业发展机遇:

化学工业日益增长的需求:PVDF 树脂以其优异的耐化学性而闻名。 它们用于化学工业的各种应用,包括管道、储罐和泵。 随着化学工业的不断发展,对能够承受恶劣化学环境的材料的需求不断增加,这为 PVDF 树脂制造商创造了机会。

电子行业需求不断增长:PVDF 因其压电特性而被用于电子行业。 它用于传感器、换能器和其他电子元件。 随着电子市场的不断增长,特别是在可穿戴技术和物联网设备等领域,PVDF 树脂供应商面临着巨大的机遇。

能源领域:PVDF 树脂在能源领域用于锂离子电池和光伏薄膜等应用。 随着太阳能和储能解决方案等可再生能源变得越来越普遍,这些应用中对 PVDF 树脂的需求可能会增加。

水和废水处理:PVDF 管道和膜因其优异的耐化学性和耐用性而用于水和废水处理过程。 对清洁水和可持续水处理方法的日益关注为 PVDF 树脂供应商带来了机遇。

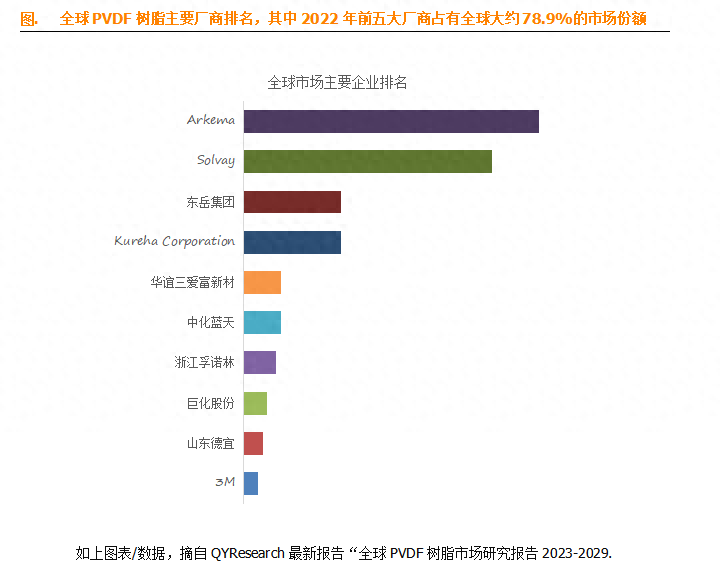

全球范围内,PVDF树脂主要生产商包括Arkema、Solvay、东岳集团、Kureha Corporation、华谊三爱富新材、中化蓝天、浙江孚诺林、巨化股份、山东德宜、3M等,其中前五大厂商占有大约78.9%的市场份额。

目前,全球核心厂商主要分布在中国、欧洲、日本。

就产品类型而言,目前PVDF粉料是最主要的细分产品,占据大约84.31%的份额。

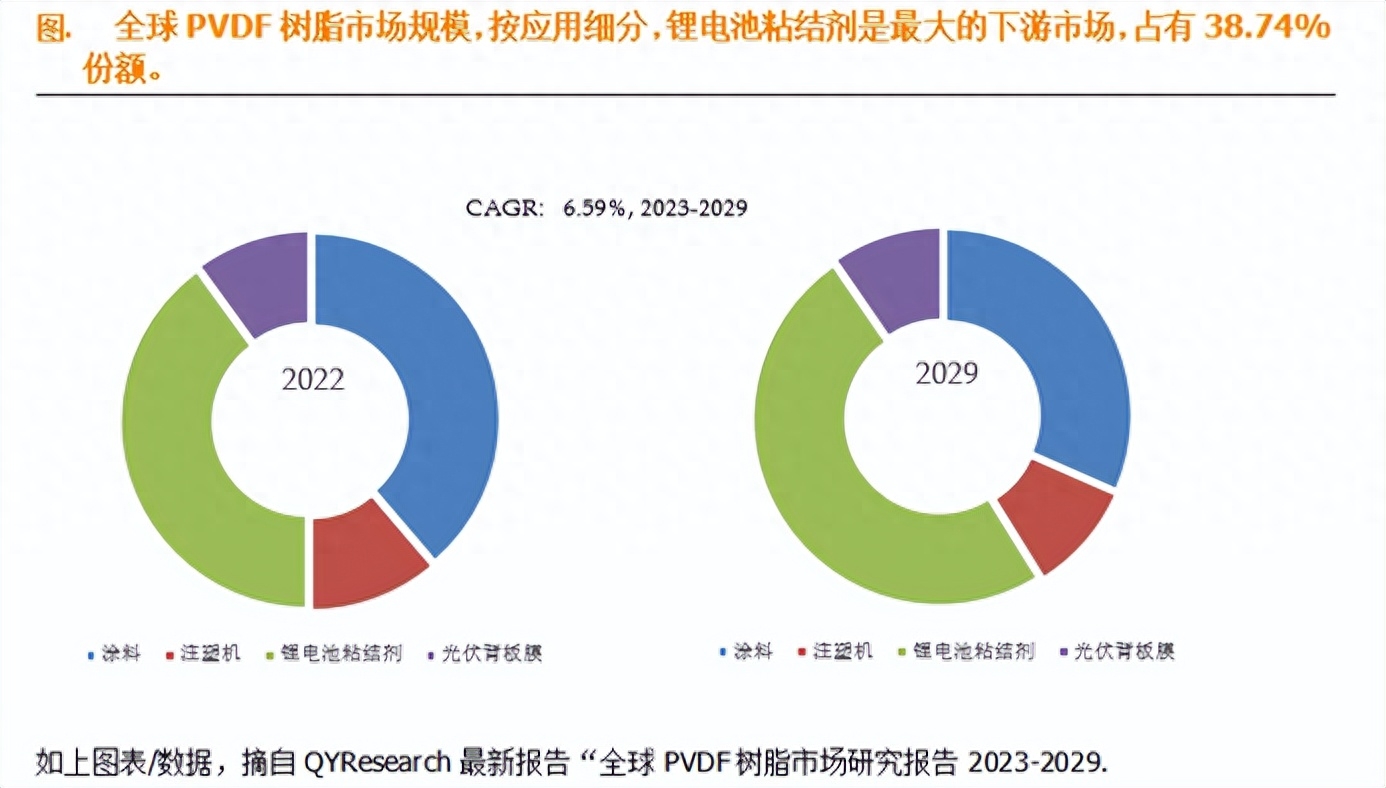

就产品类型而言,目前锂电池粘结剂是最主要的需求来源,占据大约38.74%的份额。

更多内容参考完整版本行业分析报告,著作权归QY所有。商业转载请联系作者获得授权,非商业转载请注明出处。

行业报告研究通过对特定行业长期跟踪监测,分析行业需求端、供给端、经营特性、盈利能力、产业链和商业模式等方面的内容,整合行业、市场、企业、渠道、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,全面客观的剖析当前行业发展的总体市场容量、竞争格局、细分数据、进出口及市场需求特征等,对行业重点企业进行深入调研,进行产销运营分析,并根据各行业的发展轨迹及实践经验,对行业未来的发展趋势做出客观预测。

本文作者可以追加内容哦 !