【摘要】2023年9月25日,中国人民银行货币政策委员会召开了2023年第三季度(总第102次)例会。会议分析了国内外经济金融形势,并对下一阶段货币政策工作进行了部署。

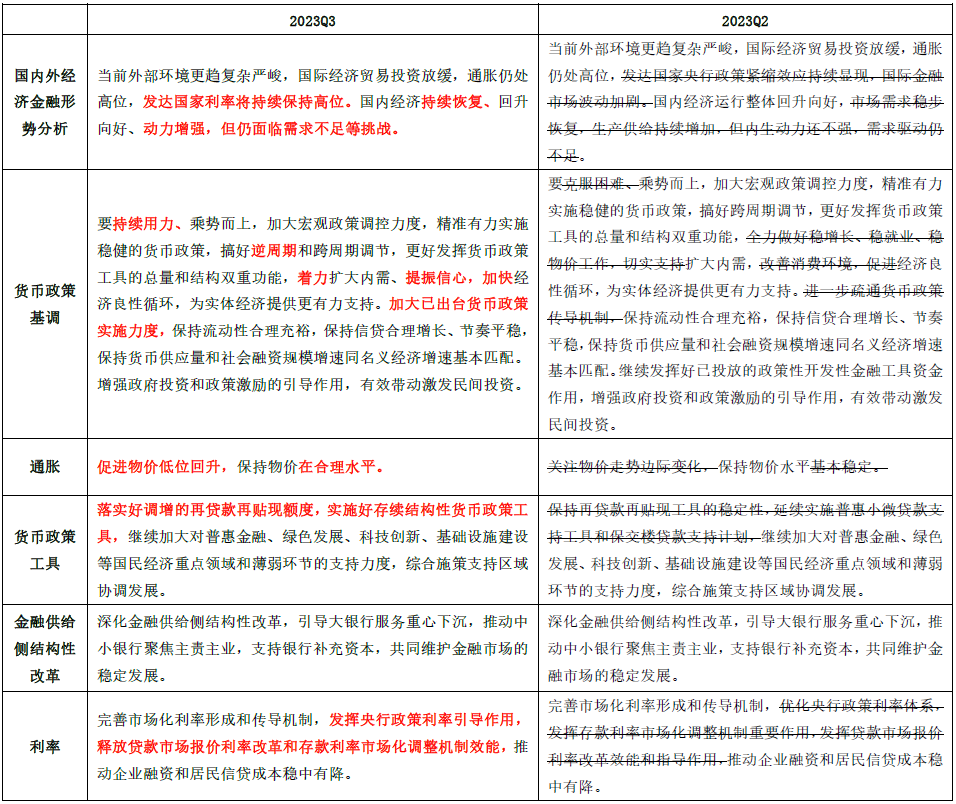

【国内外经济金融形势分析】国内宏观经济方面,会议指出当下“国内经济持续恢复、回升向好、动力增强,但仍面临需求不足等挑战”,删去了今年二季度的“市场需求稳步恢复,生产供给持续增加,但内生动力还不强,需求驱动仍不足”相关表述,国内经济运行由“内生动力不强”转变为“持续恢复”、“动力增强”,体现出例会对国内经济的判断更偏乐观,但同时也强调仍然面临“需求不足”等挑战。国际宏观经济方面,例会认为在海外经济放缓的同时,发达国家利率或将持续保持高位。

【货币政策总基调】本次会议指出要“持续用力”,提出“搞好逆周期和跨周期调节”、“加大已出台货币政策实施力度”,意味着央行研判经济形势好转的同时不会回撤政策力度,继续强调加大逆周期调节,并且重在落实已出台政策,同时也不排除年内继续降息降准的可能。会议还指出要“着力扩大内需、提振信心,加快经济良性循环”,删去了今年二季度的“全力做好稳增长、稳就业、稳物价工作”和“进一步疏通货币政策传导机制”的表述,表明未来政策重心更侧重提振信心,强化货币政策效果,实现经济良性循环。

【通胀】本次例会将“保持物价基本稳定”的表述更改为“促进物价低位回升,保持物价在合理水平”,体现出央行对通胀看法的变化,更倾向于认为现阶段物价水平偏低,处于合理水平之下,所以需要促使物价重新回到合理水平。

【结构性货币政策工具】本次会议指出要“落实好调增的再贷款再贴现额度,实施好存续结构性货币政策工具”,删去今年二季度的“保持再贷款再贴现工具的稳定性,延续实施普惠小微贷款支持工具和保交楼贷款支持计划”,例会主要强调实施好存续的政策工具,落实好调增的再贷款再贴现额度,结构性货币政策仍聚焦小微企业、绿色金融、科技创新、基建等领域。

【融资成本】本次会议在延续“完善市场化利率形成和传导机制”、“推动企业融资和居民信贷成本稳中有降”的基础上,指出要“发挥央行政策利率引导作用,释放贷款市场报价利率改革和存款利率市场化调整机制效能”。总体而言,在今年6月和8月LPR两次调降后,目前企业贷款利率处于历史低位,近期连续降息的政策效果正在显现,未来央行或将继续有序降低政策利率,引导LPR尤其是5年期以上LPR继续下行,进一步降低企业中长期信贷成本,减轻居民消费住房负担。

【汇率】本次会议在“综合施策、稳定预期”的基础上新增“校正背离”的要求,明显加强了汇率控制的表述,删除“坚决防范汇率大起大落风险”,并延续二季度货政报告中的关于“坚决对单边、顺周期行为予以纠偏,坚决防范汇率超调风险”的表述,而央行在9月初外汇自律机制会议上也释放了“该出手时就出手”的稳汇率强信号,本次例会更强调防范汇率超调的风险,措辞更加坚决,8-9月数据显示国内基本面和通胀大概率见底,后续经济表现好转和市场信心回升有望助推人民币汇率企稳。

【房地产】本次会议提出“因城施策精准实施差别化住房信贷政策”,删去“扎实做好保交楼、保民生、保稳定各项工作”的相关表述,并新增“落实新发放首套房贷利率政策动态调整机制,调降首付比和二套房贷利率下限,推动降低存量首套房贷利率落地见效,加大对‘平急两用’公共基础设施建设、城中村改造、保障性住房建设等金融支持力度”等多项房地产政策举措的表述,综合来看,本次地产方面表述的变动颇多,对于房地产的指导更为详尽,主要是对“831”的一揽子地产政策的更新,我们认为在近期政策落地后地产销售修复有限的背景下,短期内央行的重点是保证现阶段政策的有效实行,同时也不排除四季度增量政策继续出台的可能性。

【平台经济】本次会议提出“落实促进平台经济健康发展的金融政策措施,推动平台企业规范健康持续发展”说明未来在金融政策方面将给予平台经济更多支持,促进其可持续发展。

【市场影响】债券市场方面,本次例会对经济判断边际好转,同时正视仍存在的需求不足问题,政策强调“持续用力”和“搞好逆周期和跨周期调节”,意味着稳中偏松取向没有发生变化,流动性不具备收紧基础。近期债市表现受资金面影响较大,短期面临跨季+政府债+信贷冲量的多重扰动,债市调整可能尚未结束,预计10月资金面会有所缓解,资金有望逐步回归到中性水平。权益市场方面,三季度例会强调“搞好逆周期和跨周期调节”,新增表述“加大已出台货币政策实施力度”,可能意味着央行在四季度延续8-9月的政策路径,力保基本面触底回升的确定性;同时本次会议向市场传递了较为积极的稳增长、稳汇率、促楼市复苏信息,未来随着基本面的持续好转和市场信心的修复,预计股市会有较好表现,我们对权益市场仍保持乐观。

一、23Q3例会内容与23Q2例会的比较

资料来源:中国人民银行,鑫元基金整理

免责声明:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元中短债C(OTCFUND|008865)$

$鑫元中短债A(OTCFUND|008864)$

$鑫元浩鑫增强债券C(OTCFUND|018683)$

本文作者可以追加内容哦 !