迪信通于2023年9月25日在北京举行临时股东大会并顺利通过增发H股的议案。公司H股股份已于2023年9月29日在港交所复牌及恢复交易。这一重大利好消息将推动公司进入可持续发展的新阶段,也是迪信通在不断优化治理结构和提升透明度方面迈出的重要一步。

由于公司在2021年6月3日根据收购合并守则的规定完成强制性有条件全面要约收购后,公众持股量未能符合上市规则对最低公众持股量的规定,以致公司股份于2021年6月4日开始停牌。在停牌期间,公司一直致力于解决导致停牌的问题,以确保所有股东和投资者利益得到最大程度的保护。2023年9月1日,公司与中逸资本有限公司及Unicorn Link Group Limited分别订立认购协议,相关认购人分别有条件同意分三期认购7,700万股H股,总计15,400万股H股。紧随认购完成后,相关认购人将各持有公司约8.69%股份,公众持股量亦会回升至符合上市规则对最低公众持股量规定的水平,故此迪信通得以复牌。此次复牌后,迪信通将继续加强与投资者和市场的沟通与互动,及时传递公司的战略发展理念和经营成果,推动整个通信零售行业的健康发展。

Part01:迪信通经过近30年的创新与发展 成为通讯零售行业的龙头企业

迪信通在行业龙头地位稳固,是国内拥有门店最多、覆盖省份最广的移动通讯连锁企业。公司是中国头部手机、潮品品牌和三大通信运营商的最大社会渠道合作伙伴,同行业可比公司中,仅苏宁和国美为全国布局的全渠道零售商,但苏宁和国美属于全品类零售商,并不聚焦于通讯零售行业。因此,迪信通在通讯零售行业的领导地位已经形成,未来有望继续保持其市场主导地位并稳步发展。

截至2023年6月30日,迪信通拥有超过100家附属公司,并已在全国20个省份和4个直辖市建立了620家左右直营门店和加盟店,拥有中国通讯行业中最广泛、最专业的线下实体店网络。此外,迪信通还拥有最大、最专业的线下零售运营团队,被誉为中国通讯行业的“黄埔军校”。迪信通连续多年位列中国连锁百强企业,展示了其在中国通讯市场的强大实力和影响力。

表1:

数据来源:中国连锁经营协会(CCFA)

备注:

1):表示企业为中国连锁经营协会会员企业,表示其下属公司为协会会员企业,∆表示其母公司为协会会员企业,*为估计值。

2)百强统计采用销售规模(或营业收入)口径,包括线下及线上(仅限自营)含税销售额,即门店含税销售额(或营业收入)、企业批发含税销售额(或营业收入)和商品网络销售额(或营业收入,含自营渠道和在第三方平台的销售额)。

部分企业数据说明:

(1)沃尔玛门店数为估计值。

(2)重庆百货大楼口径调整,增加了物业服务等非零售营业收入。

(3)红旗连锁销售数据含关联销售。

(4)屈臣氏中国保健及美容产品收益总额以港币计划为17,579百万元。

(5)迪信通门店数为估计值。

Part02:股东多元产业背景 构筑企业核心竞争力

迪信通拥有强大的股东背景,为公司的发展奠定坚实基础。得益于公司不断增长的业务规模和持续优化的治理结构,迪信通吸引了包括华发集团、京东、神州数码等众多知名企业和公众投资者的关注。华发集团作为珠海最大的综合型国有企业集团和全国知名的领先企业,于2021年成功将迪信通纳入其旗下,成为核心成员企业。华发集团强大的资源和资金实力,以及卓越的运营和管理经验,为迪信通带来了新的发展机遇和拓展空间。

Part03 积极把握市场机遇 实现营收大幅上涨

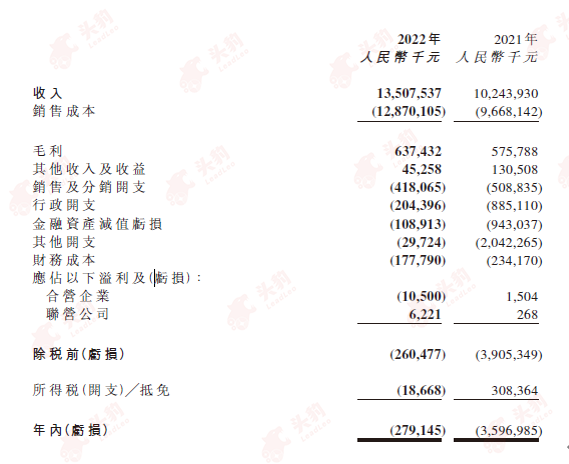

公司停盘期间营收大幅增长,采取线上线下双轮驱动的商业模式。根据2022年年报数据显示,截至2022年12月31日,迪信通手机销量达到约402万台,较2021年同期约353万台增加49万台,增幅13.93%。2022年公司营收为135亿元,相较于2021年营收102亿元增加33亿元,增幅31.86%。截至2022年底,公司净亏损为2.8亿元,较2021年同期36亿元减少33.2亿元,降幅92.24%。在2022年疫情和各地防疫政策下,公司通过持续的精细化管理、优化渠道结构等措施,成功提高了线下盈利门店的占比,并实现了线上直播等新渠道零售规模的高速增长,实现公司相较于2021年大幅减亏,整体经营质量得到了显著的提升。

表2:

数据来源:迪信通2022年年度报告

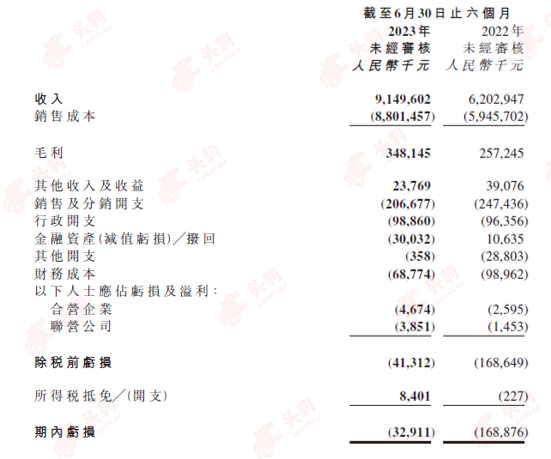

2023年上半年,在疫情管控措施放开后,迪信通积极把握市场机遇,努力拓展业务,多个重点业务区域逐步恢复正常经营,尤其是位于上海、北京及河南的三个主要附属公司。因此,截至2023年6月30日,公司手机销量达到约221万台,比2022年同期销量约200万台增加21万台,增幅10.24%;2023年上半年营业收入为91亿元,较去年同期的收入62亿元,增幅47.50%。于2023年上半年,公司净亏损为0.3亿元,较2022年同期1.7亿元减少1.4亿元,降幅80.51%。

表3:

数据来源:迪信通2023年中期报告

Part04:手机零售业务不断探索新销售渠道 顺应发展趋势深挖新能源市场

公司打通3C线上线下全渠道模式,构建多样化的消费场景。从当前的市场情况来看,智能手机出货量近年来呈现放缓趋势。这一现象主要是由于全球经济疲软、新冠疫情冲击以及关键零部件供应问题等因素共同作用导致的。然而,随着经济的复苏和技术的不断发展,智能手机市场已出现回暖状态,未来随着物联网及人工智能等新技术的应用,智能手机将得到更广泛的发挥。迪信通由最初的线下零售时代到线上+线下模式再到目前的线上线下一体化布局,逐渐成为3C渠道的领头羊。公司线上线下齐发力,为消费者提供优质的产品和便捷服务,如与京东、唯品会平台合作探索履约类业务,为自营平台供货;与京东、饿了么、美团合作开展本地电商业务,开设虚拟门店。此外,在技术革新和国产替代的驱动下,国产品牌手机在市场中的销量占比正在逐步提高。这一趋势得益于国内手机厂商在科技创新和品牌建设等方面的持续努力,赢得了越来越多消费者的信任和认可。此外,迪信通积极拓展海外市场,帮助国产品牌进一步开拓海外业务,并建立起强大的海外零售与分销网络。

新能源业务需求稳步上升,迪信通选择打通横向市场。2021年中国是全球最大销量的乘用车市场,2022年中国拥有全球最大的新能源汽车市场。预测2026年中国新能源汽车销量将达10.6百万辆,新能源汽车于中国乘用车市场的销量将首次超过燃油车。随着未来新能源汽车需求大增,将带动新能源汽车经销需求。在停盘期间,迪信通积极探索新赛道,与国内光伏龙头企业及新能源汽车企业建立合作关系,在光伏及新能源汽车业务的拓展方面均已取得一定进展。例如,公司已与国内光伏龙头企业订立代理协议,并为农户提供包括分布式光伏电站安装、施工及并网发电在内的一条龙服务达成合作意向。此外,公司正在北京和广州开设若干新能源汽车门店,截至2023年上半年已实现来自销售汽车的收入4,510万元。同时,公司响应国家政策并紧跟行业风向,在汽车出口最活跃地区喀什、霍尔果斯两地搭建口岸仓布点,开展汽车仓储、代办以及外贸业务,为开拓新市场作超前部署。

表4:

数据来源:迪信通2023年中期报告

Part05:坚持创新驱动的发展战略 以适应不断变化的市场需求

迪信通不断深挖主业护城河,持续发掘新赛道机会。在2023年下半年,迪信通将牢牢抓住明确的主业机会,继续拓宽已落地的新赛道业务版图,全面达成年度目标:

借助于政府刺激消费市场的机会,迪信通将积极把握各地线上和线下消费券活动,实现各地业绩的突破。2023年下半年,公司将致力于稳定并适当扩展门店网络,持续提升新门店质量和整体盈利门店占比,以打造更优质的线下渠道网络。

随着电商行业格局的不断变化,迪信通需要不断适应行业变革,调整自身在新零售领域的组织和能力结构。2023年下半年,迪信通将与京东合作,重点提升全渠道业务规模,包括做大小时达履约业务、优化京东到家运营等,并积极开展京东百亿补贴业务,丰富合作类型;同时,在淘宝方面,将主要通过淘宝百亿补贴恢复淘宝系业务运营并争取成为主要商家。此外,公司将在抖音和快手领域多板块发力,包括百亿补贴、货架商城等方面。在美团方面,迪信通将致力于体系化改善门店运营,以最大化获取美团3C品类高速成长的红利。此外,迪信通将开展基于门店的全国性直播活动,以强化品牌影响力并获得更多本地流量。最后,在具备竞争优势的银行、航空公司、军队等政企电商板块,迪信通也将持续发力并扩大规模。

公司将强化与核心品牌合作,并专注于提升手机周边品类的收益增长机会。其次,公司将全面调整业务开展模式,致力于提升旧机回收和二手机业务的规模化效益。

迪信通在2023年下半年将加大户用光伏业务的拓展力度,加速推进在四川、安徽等省份的开展,以不断扩大户用光伏业务的布局。同时,在汽车业务方面,公司将继续积累新能源汽车的零售和分销业务经验,并开始利用和套用手机销售网络中积累的客户资源,以抓住汽车出口业务的机会。这些举措将有助于公司在光伏领域和汽车领域拓展新的业务增长点,并为公司未来的可持续发展注入新的动力。

总之,迪信通的复牌标志着公司进入了一个全新的发展阶段。未来,迪信通将与广大投资者一起携手共进,共同开启新的业务篇章,为中国通信零售行业的繁荣发展贡献力量。

本文作者可以追加内容哦 !