公司为广西教育及政府信息化市场中一家有逾20年经营历史的综合IT解决方案服务提供商。根据弗若斯特沙利文报告,按2022年收入计算,我们于广西教育信息化市场及政府信息化市场的市场份额分别为1.3%及0.08%。

于往绩记录期间,我们已在广西大部分城市完成超过300个不同规模的项目。截至2020年、2021年及2022年12月31日止年度以及截至2023年4月30日止四个月,我们向教育领域客户提供服务产生的收入分别占我们总收入的82.8%、57.2%、81.3%及83.8%。

于2018年,凭借我们丰富的本地行业知识和经验且由于中国政府实施利好政策及法规带来的政府信息化市场商机,我们透过复制教育领域的经营模式,将我们提供的定制综合IT解决方案服务推向政府领域客户,以助力政府领域客户的智慧政府发展。

截至2020年、2021年及2022年12月31日止年度以及截至2023年4月30日止四个月,我们向政府领域客户提供服务产生的收入分别占我们总收入的11.5%、31.6%、3.7%及2.4%。我们认为,向政府领域扩张乃业务营运的多元化发展。因此,日后我们拟继续将战略重点聚焦于向教育领域客户提供定制综合IT解决方案服务,同时亦将在任何适当的商机出现时,通过向政府领域客户提供定制综合IT解决方案服务来追求业务的多元化发展。

我们的运营经历季节性波动。尤其是,我们来自综合IT解决方案服务的收入大多于通过用户验收测试后确认,而用户验收测试一般于年内第四季度进行及完成。我们亦于截至2022年及2023年4月30日止四个月录得亏损净额,主要是由于我们业务营运的季节性影响。有关进一步详情,请参阅本节下文「—季节性」。

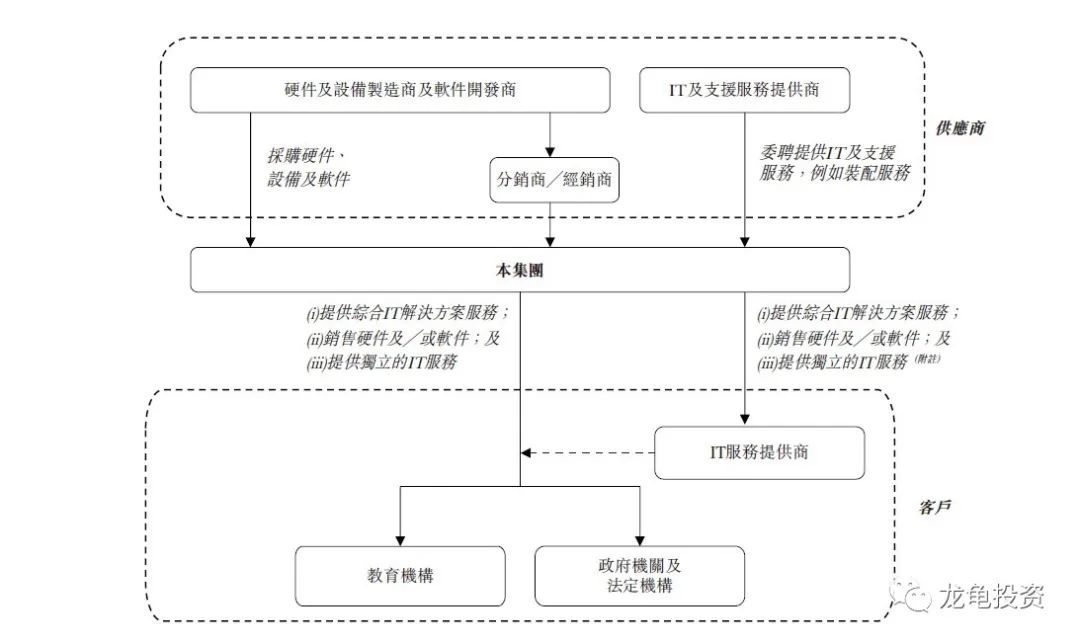

我们为一家综合IT解决方案服务提供商。下图说明我们的业务模式:

招股信息:

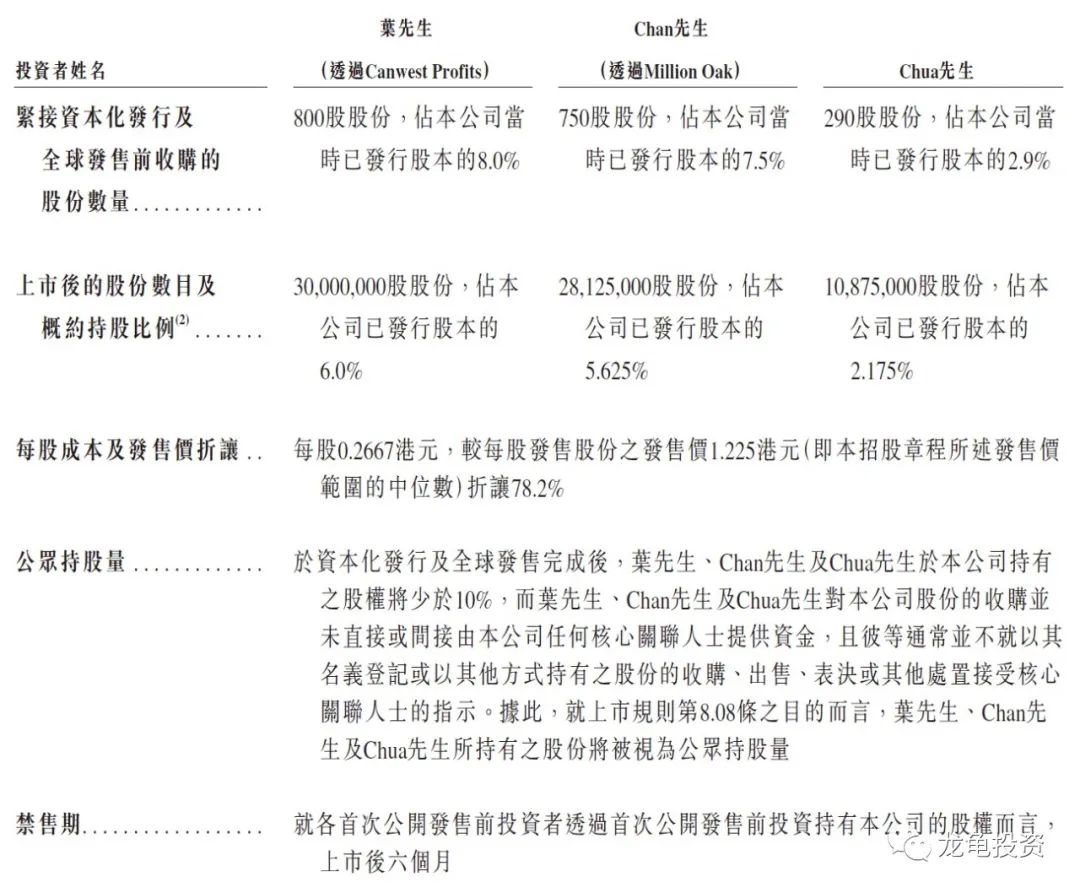

IPO前投资者:

公司于2021年引入三位IPO前投资者,每股成本0.2667港元,较发售价中位数折让78.2%。禁售期6个月。

保荐人:

公司本次由华富建业保荐,稳价人亦是由华富建业担任,该机构是首次保荐和稳价,数据就不列了。

财务情况:

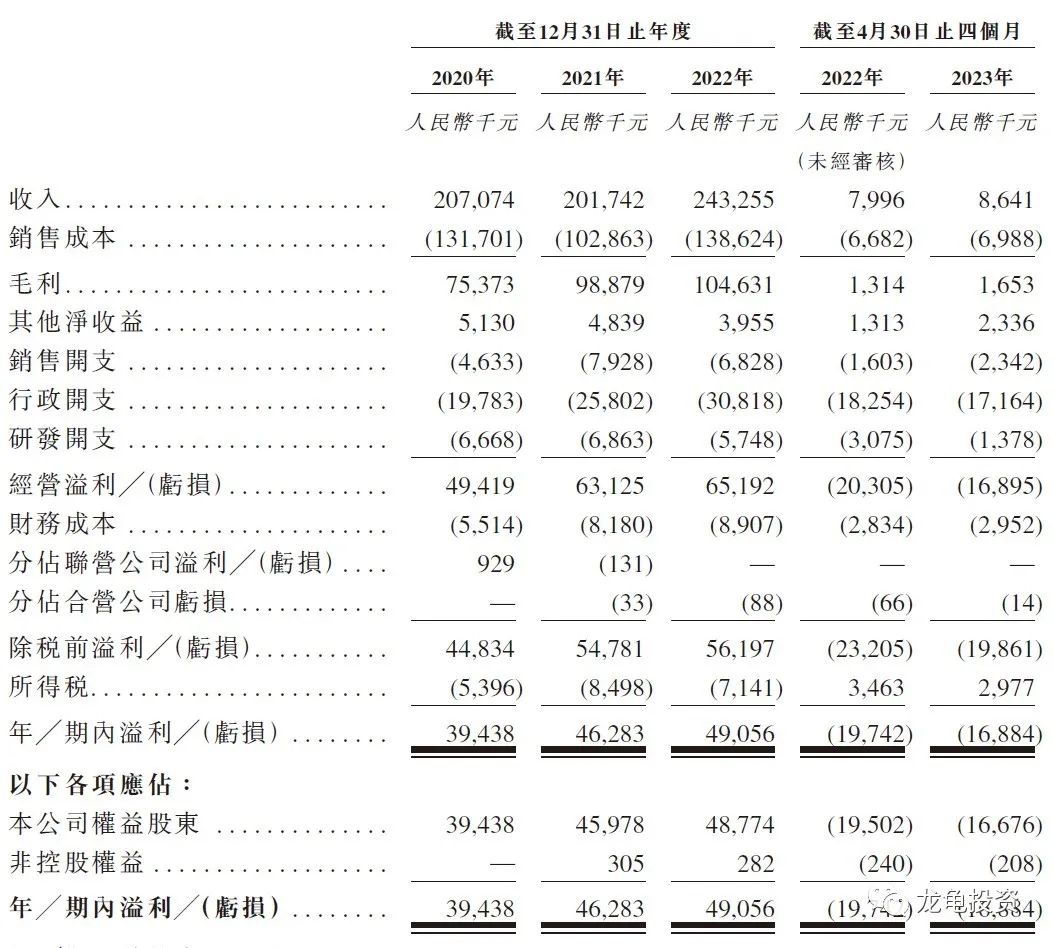

营收:2020年营收2.07亿人民币,2021年营收2.01亿人民币,2022年营收2.43亿人民币,2023年截至4月30日最近12个月营收2.44亿人民币;

毛利:2020年毛利7537.3万人民币,2021年毛利9887.9万人民币,2022年毛利1.05亿人民币,2023年截至4月30日最近12个月毛利1.05亿人民币;

年内溢利:2020年盈利3943.8万人民币,2021年盈利4623.8万人民币,2022年盈利4905.6万人民币,2023年截至4月30日最近12个月年内盈利5148.2万人民币。

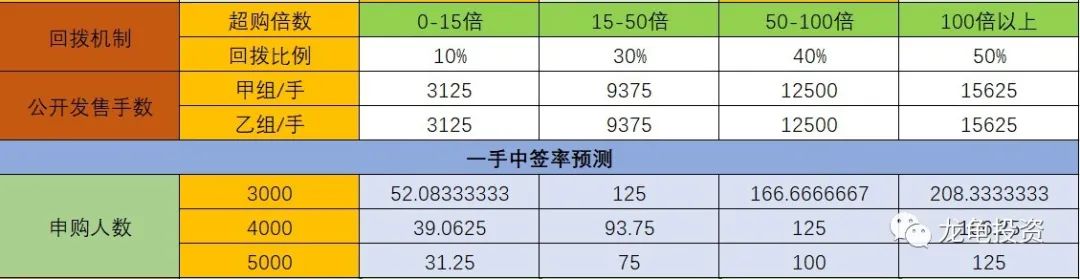

一手中签率:

公司全球发售股数12500万股,每手股数2000股,截至发稿,超购0.35倍,不会回拨,甲乙组各3125手,预计3-5K人参与,一手中签率50%,申购6手稳一手。

综合点评:

公司主要为广西教育机构及政府机关提供定制综合IT解决方案服务,从财报上可以看出,这种公司主要靠关系吃饭,稳中求进。如果关系不好的丢单也是致命的,这种小票没有什么看头,就是博傻,大涨大跌,没什么好说的,喜欢D就摸下,求稳不伸手即可。

牛榜评级:铜牛

申购计划:

再看看吧,大概率放弃,也不排除偷鸡。

$迈越科技(HK|02501)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

本文作者可以追加内容哦 !