$中国高精密 (00591.HK)$

好好学习,天天向上。才能成爲一个合格的投资人。

今天学习主题:

如何理解「现金及现金等价物」

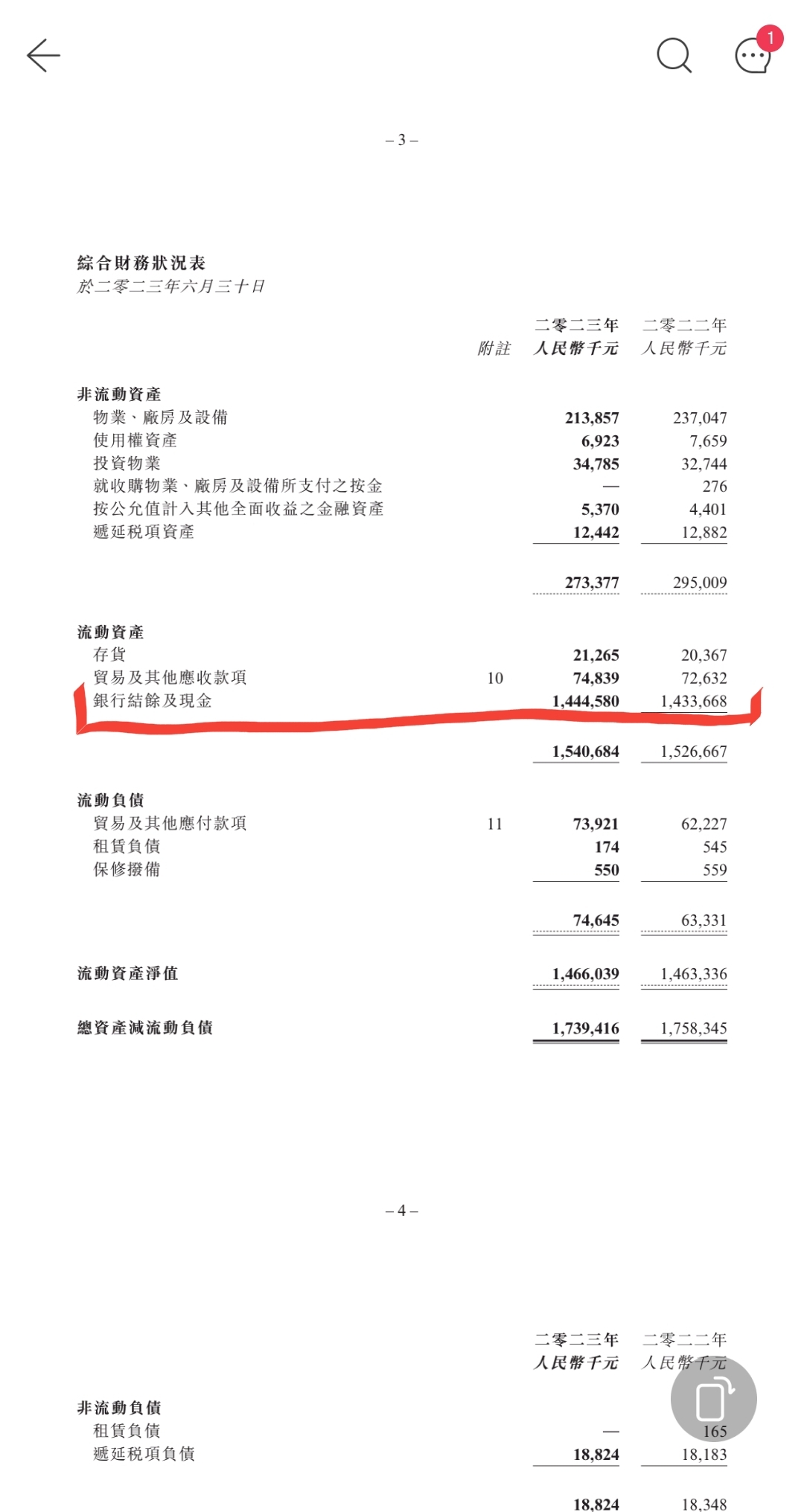

在今天公布的591.hk中国高精密年报中清楚标明银行结余及现金超14.44亿人民币。

但市场上广大人民群衆认爲此有猫贰,不相信这份经核实师核实的年报之中银行结余及现金超14.44亿人民币是真的,那就应该拿起法律去保护自己的血汗钱,而不是什麽也不做让造假者逍遥法外。

按业绩公告清楚标明这是银行结余和现金超14.44亿人民币,此次是复牌后第一份财报,无理由证监会容许这种造假。

1、准则定义

(1)在《企业会计准则》中,「现金」的定义是:「指企业库存现金及可 以随时用于支付的存款」;「现金等价物」定义为企业持有的期限短、流动 性强、易于转换为已知金额现金、价值变动风险很小的投资

(2)在《企业会计准则第31号——现金流量表》应用指南中解释了「期限 短」以三个月为限。

2、「现金」的特点

由准则的定义可见,这里的「现金」是一个广义的概念。现金不仅包括「库 存现金」帐户核算的库存现金,还包括「银行存款」帐户核算的存入金融企 业、可以随时用于支付的存款,也包括「其他货币资」帐户核算的外埠存款 、银行匯票存款、银行本票存款、信用证保证金存款和在途货币资金等其他 货币资金。

现金的主要特点是可以随时用于支付。

3、「现金等价物」的特点

现金等价物是指企业持有的期限短、流动性强、易于转换为已知金额 现金、价值变动风险很小的投资。其主要特点是金额确定、流动性强 、易于变现、期限短。

一般来说,短期债券、三个月以内的定期存款、七天通知存款等,可 以称之为现金等价物。因为其金额确定、容易变现、期限短。

股票投资不能被称为现金等价物,因为其变现金额不确定。

4、「货币资金」与「现金及现金等价物」的关系

(1)企业的「货币资金」科目中,除了使用受限的货币资金,如不能随时支付 的定期存款、使用受限的应收票据保证金等,其他均可以视为现金及现金等价物 。(2)在前面介绍中,我们知道 现金流量表中的「现金」不能等同于会计中的「 库存现金」,因为「现金」中,还包含了可以随时用于支付的「银行存款」。

(3)既然可以随时用于支付的银行存款属于企业的「现金」范畴,那 么,不可以随时用于支付的定期存款,或者银行承兑匯票保证金等, 显然不属于「现金」。

【例题1】下列资产哪些不属于现金及现金等价物( )

A.银行活期存款

B. 六个月不可随时取回的定期存款

C. 银行承兑匯票保证金

D. 企业支额宝帐户的馀额

答案:BC

1、六个月不可随时取回的定期存款,企业不能随时用于支付,应视为一 项短期投资,存入时在现金流量表反映为一项投资活动的现金流出。

2、银行承兑匯票保证金,待银行承兑匯票到期时,该笔资金将作为票面 金额的一部分,因此该笔资金不能随时用于支付,不属于现金及现金等价物。

3、企业支付宝帐户的馀额可以随时用于支付,应视为现金及现金等价物。

【例题2】企业资产负债表的「货币资金」一定等于现金流量表的「 现金及现金等价物」,这种说法是否正确( )A. 正确

B. 错误

答案:B

如果企业的货币资金存在不可以随时支付的款项,则该变分货币资 金不属于「现金及现金等价物」。

本文作者可以追加内容哦 !