戳蓝字“卷爸书房”关注卷爸哦。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 题记 」

卷爸不是一个聪明的人,甚至有些笨,唯有小步快跑,更多付出,或许能取得一个一般的结果。

我的投资启蒙阶段来自于穷查理宝典,以及由此衍生出来的一系列书籍,拓宽了自己的知识面和对事物的理解能力。

第一次进化是在2022年用了4个月通读了老唐所有的文章及评论,中翻中通俗易懂的语言,解答了很多需要自己去遇见和思考的问题,加速了对投资的理解,加上对自己撒胡椒面式各类型基金、股票的观察,自认为有了较大的提升,同时,今年开始刷题,发现了比音勒芬(暂未成功,至少需要3年时间观察验证),并阅读了恒隆的年报,利用实战去练习对于企业的理解。

大概一个月前,对于“三年一倍”估值模型,群内开启了为期3天左右的大辩论,虽然我目前无法明确用模型和语言表达出来,但是在直觉上,确实发现该模型与巴菲特自由现金流折现的区别,以及由此可能产生的风险点。

所以准备第二次踏入理念研究,主要的研究方向即为巴菲特相关书籍、段永平投资问答录、散户乙的投资方式回顾。同时,由于企业发展的不确定性和个人条件的局限性,会引入贝叶斯的方法,不断证实持有,证伪出局,此即为卷爸的第二次进化方向。

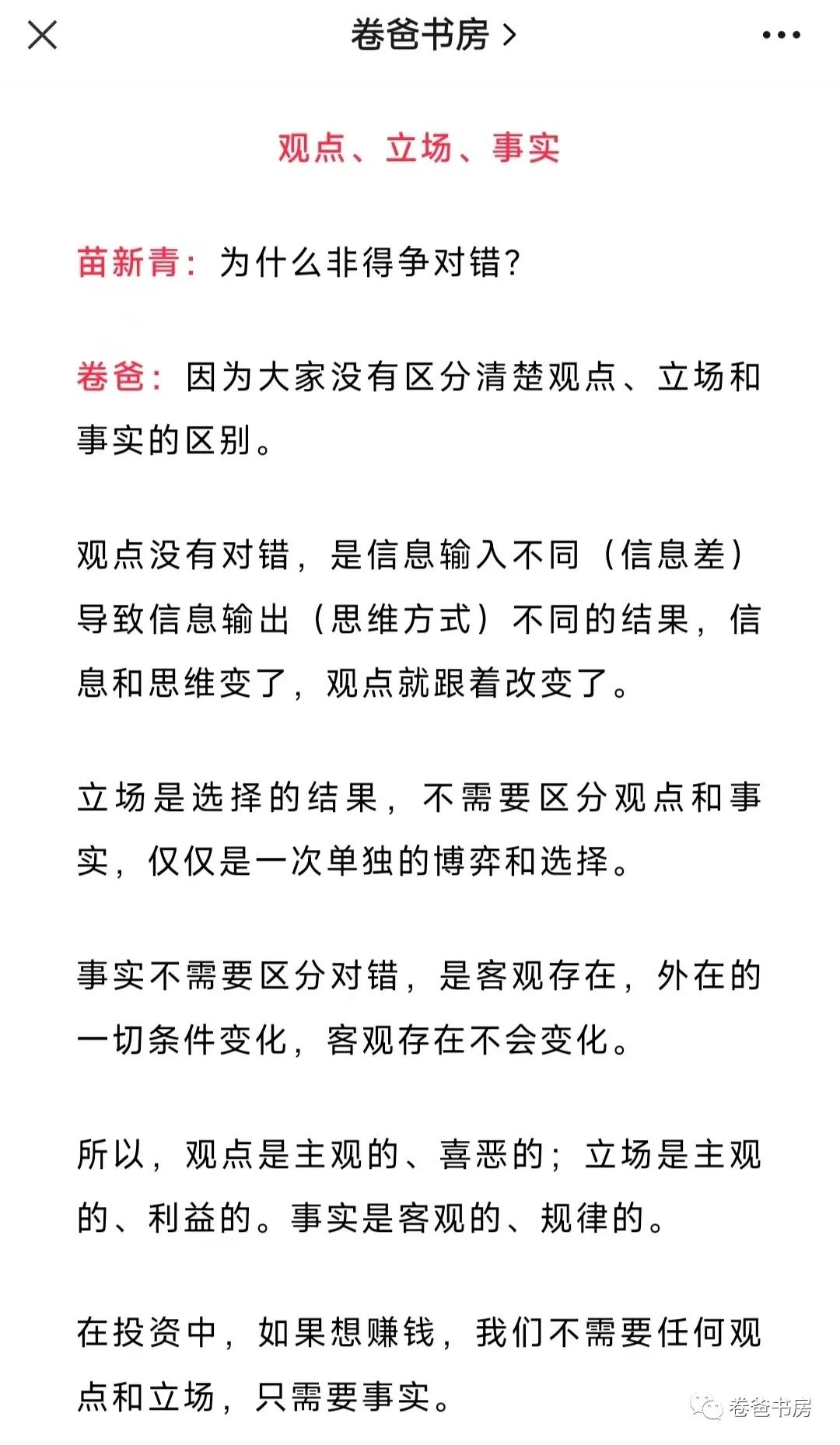

为了避免引战,在此明确观点、立场和事实的含义。欢迎对内容做理性探讨,拒绝宗教的口水。

「 估值模型的重新思考 」

思考的起点,来源于老师甲对于“三年一倍”估值模型提出的质疑,并对比了巴菲特、段永平和散户乙的投资理念,从我个人角度,确实发现了这个模型严重的缺陷,同时,感谢目前的市场情况,让我可以发现这个缺陷,如果是一路上涨,可能就失去了这次思考进化的机会。

这里我们谈的,是巴菲特所传授的价值投资,富含着科学和艺术。

科学的部分可以表达为,企业生命周期内的现金流折现,这是可以明确转换为数学语言的部分,是科学。

艺术的部分就是企业的生命周期到底有多长,是3年、10年还是100年,每年的自由现金流到底是多少,是1亿、5亿还是10亿,企业中长短期的自由现金增长速度是怎样,是3%、8%、15%抑或是-50%,是艺术。

科学的部分难,难在现金流折现的概念,相比市场的纷纷扰扰、一夜暴富,太过于平淡,能接受的人凤毛麟角,再者价值投资本身是来市场买一份长期资产,而不是靠投资解决财富自由,大部分人包括我自己都存在后者的希冀,也就没办法复制价值投资的理念和做法。

艺术的部分难,难在这种判断需要极其大量的信息、知识和智慧,还要叠加一些无法名状的运气。

估值的提高,对于巴菲特仅仅是意外之喜,不涉及到必然之需。就如散户乙所说,我已沉入海底,海面的波涛汹涌与我已经没有关系。投资者所赚的所有预期内的钱,就是未来每年企业的自由现金流,估值的提升属于预期之外。

三年一倍的估值模型,是以三年后的预估净利润*25PE得出三年后的价值,同时以50%价格买入,此时的模型中,赚的是预估净利润达到后,PE不下降的钱,也就是说,这里有两个变量,一个是净利润的艺术部分,一个是PE不下降的神学部分。投资者所赚的钱,一部分来自于预估净利润增长的准确性,一部分来自于估值不下降的博弈性。

25倍的估值,是一个无风险利率,而在投资中,由于风险的存在,一般长期来讲,需要至少一倍的风险补偿,即12.5倍的估值,这个8%的收益也是ROE的长期均值底线,即及格线。

这件事对我的最大启示,就是卷爸在投资比音勒芬时,是按三年一倍模型测算,其中增速卷爸有过详细拆解。但问题是,如果一旦三年后,比音勒芬无法继续达到20%+的高增速,转而变成8-10%的中低增速,那么企业的价值自然下降,从而导致PE下降,实际上,3年要想拿到20%增速估值不变的回报,估计要看到6年20%的增速,才合算,这里仅仅是数学公式,看官们可自行测算。

这就是三年一倍模型中缺乏的闭环,没有考虑企业生命周期内现金流折现问题,有朋友疑问,在这个模型中,三年后的企业是按永续增长的考虑的安全边际,可问题就在于,永续增长的合理估值,顶多给到25/2,因为永续增长不是银行存款,是有风险的。

但根据如下信息,长期的高增长,是违背事物本身发展规律的小概率事件,一旦对增长的估计过于乐观,给予了过高的PE,即使企业没有买错,回报可能也会非常平庸,这违背了巴菲特的价值投资理念。

《财富》杂志资深编辑卡罗尔·卢米斯发现,从1960年到1999年,《财富》500强所列出的头150家公司中,只有8家公司做到了在20年内使自己的年均利润增长至少为15%。

伯恩斯坦研究服务公司(Sanford C.Bernstein)在查看50年的数据后发现: 美国的大公司中,只有10%的公司能在连续5年内,使自己的利润年增长达20%;3%的公司能在连续10年内,使自己的利润年增长达20%;没有哪一家公司,能在连续15年内做到这一点。

某项针对1951~1998年美国几千种股票的学术研究表明,在每一个10年期内,平均每年的净利润增长率为9.7%。其中占总数20%的大公司而言,其年均利润增长率为9.3%。

在此,卷爸也尝试翻译一下我目前所理解价值投资的核心要素:

巴菲特版本

1. 股权思维:买入一份资产而不是一份对赌票据,可期望回报即ROE本身。

2. 市场先生:利用人性的贪婪恐惧周期,增厚投资回报率。除此之外,无视他。

3. 安全边际:既然人类无法穷尽过去及未来的所有真理真象,那么犯错就是人类的附加天性,规避办法就是永远给自己留有余地。

4. 能力圈:为什么巴菲特要寻找不变的企业,只有这样,才有更大的概率预测正确,才可能有永续价值,才可能不用看市场先生的脸色,波澜不惊。

段永平版本

1. 商业模式:永续价值的保障。

2. 企业文化:商业模式的保障。

3. 合理估值:判断错误的保障。

如果喜欢卷爸的文章,请关注并星标“卷爸书房”,一起研究投资。

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。

由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

本文作者可以追加内容哦 !