报告共计:32页

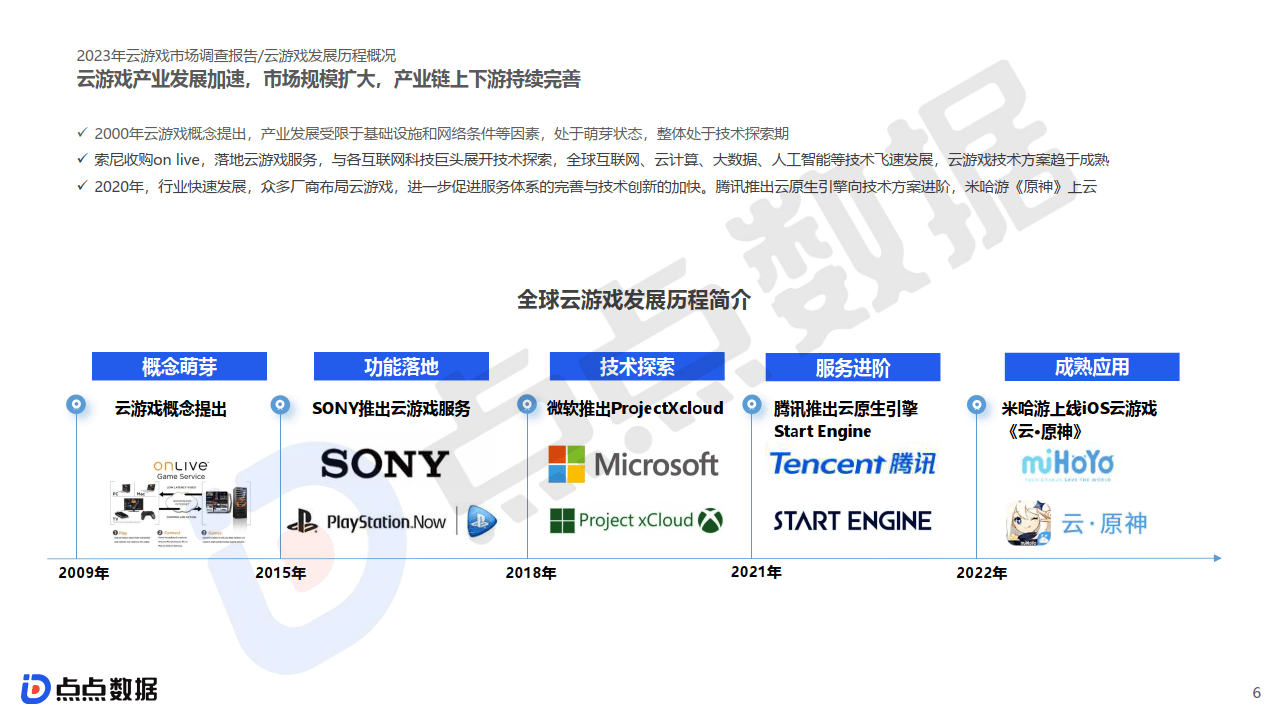

云游戏产业发展加速,市场规模扩大,产业链上下游持续完善

2000年云游戏概念提出,产业发展受限于基础设施和网络条件等因素,处于萌芽状态,整体处于技术探索期。索尼收购onlive,落地云游戏服务,与各互联网科技巨头展开技术探索,全球互联网、云计算、大数据、人工智能等技术飞速发展,云游戏技术方案趋于成熟。2020年,行业快速发展,众多厂商布局云游戏,进一步促进服务体系的完善与技术创新的加快。腾讯推出云原生引擎向技术方案进阶,米哈游《原神》上云。

云游戏原理为交互性在线视频流,市场产业链协同发力,优势互补,核心游戏厂商在内容侧持续加码

云游戏重塑产业格局,形成新的生态分布。头部企业转型升级,产业链逐步扩大。产业链层级划分分明,行业更加多元化,角色定位与职能相对清晰明朗,在特定细分领域进行深耕,作为企业核心战略持续投入。

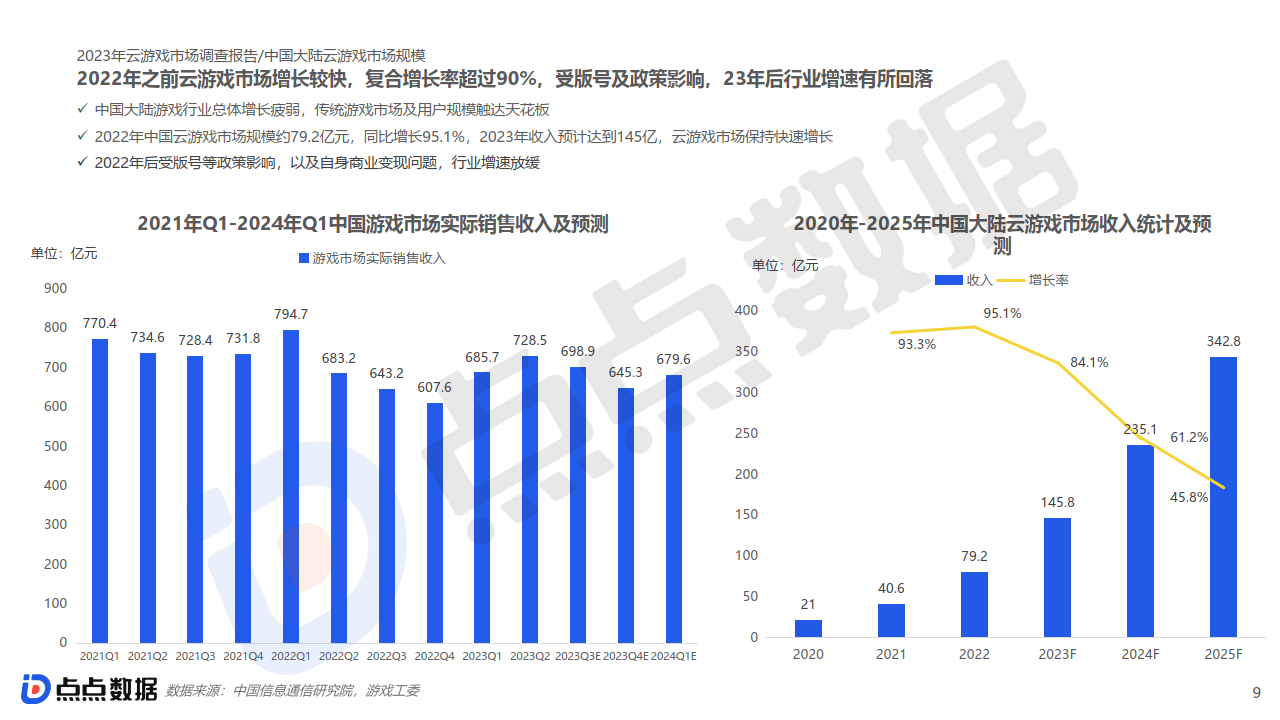

2022年之前云游戏市场增长较快,复合增长率超过90%,受版号及政策影响,23年后行业增速有所回落

中国大陆游戏行业总体增长疲弱,传统游戏市场及用户规模触达天花板。2022年中国云游戏市场规模约79.2亿元,同比增长95.1%,2023年收入预计达到145亿,云游戏市场保持快速增长。

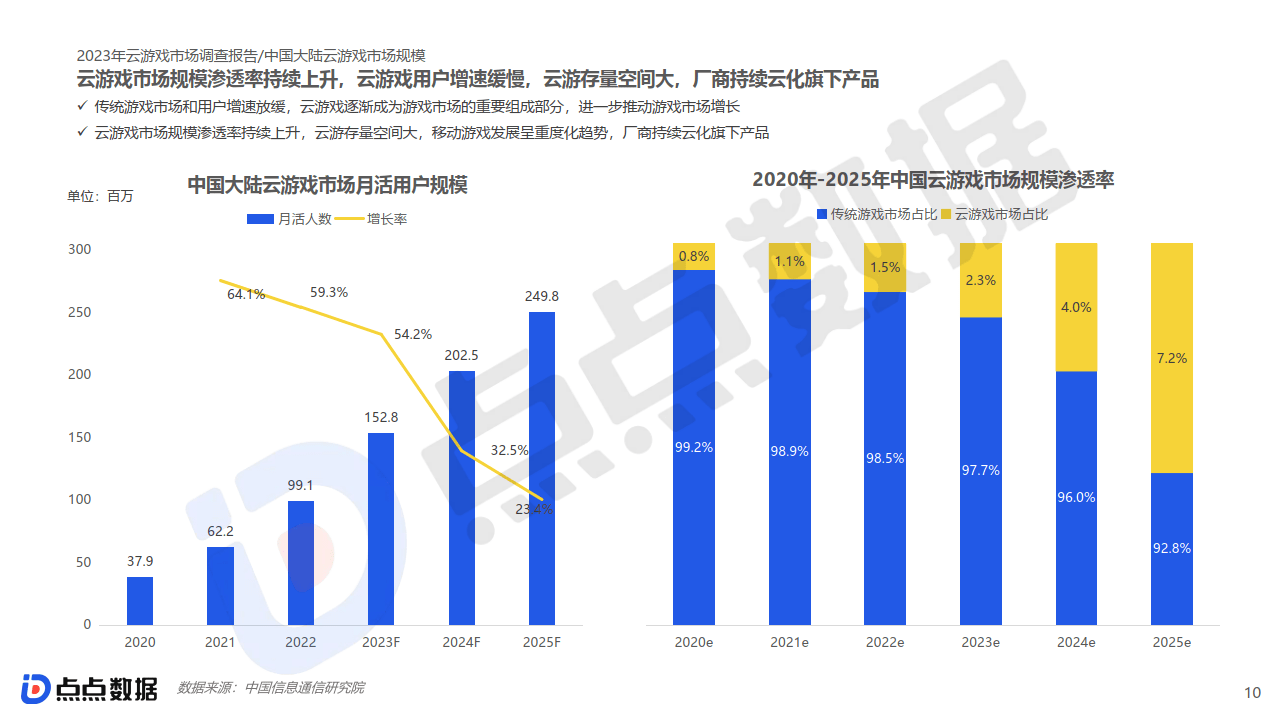

云游戏市场规模渗透率持续上升,云游戏用户增速缓慢,云游存量空间大,厂商持续云化旗下产品

传统游戏市场和用户增速放缓,云游戏逐渐成为游戏市场的重要组成部分,进一步推动游戏市场增长。云游戏市场规模渗透率持续上升,云游存量空间大,移动游戏发展呈重度化趋势,厂商持续云化旗下产品。

海量/完整电子版/报告下载方式:公众号《见鹿报告》

报告共计:32页

追加内容

本文作者可以追加内容哦 !