1、市场回顾与分析

主要指数情况

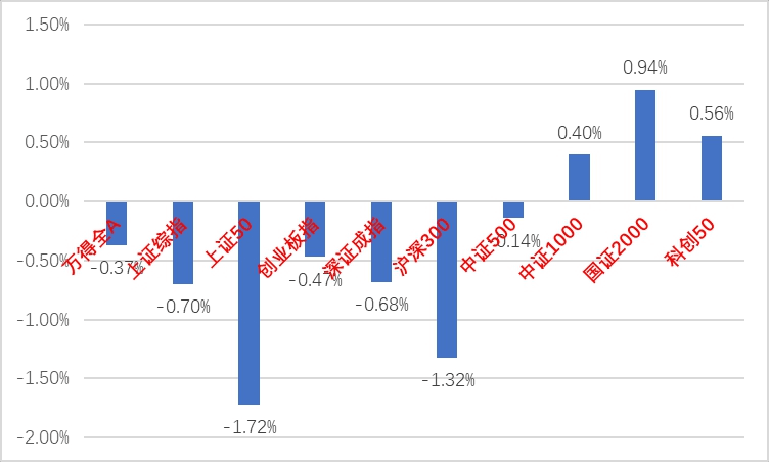

上周 A 股主要指数涨跌不一,小盘股表现好于大盘。图 1:A 股主要指数周涨跌幅

各行业情况

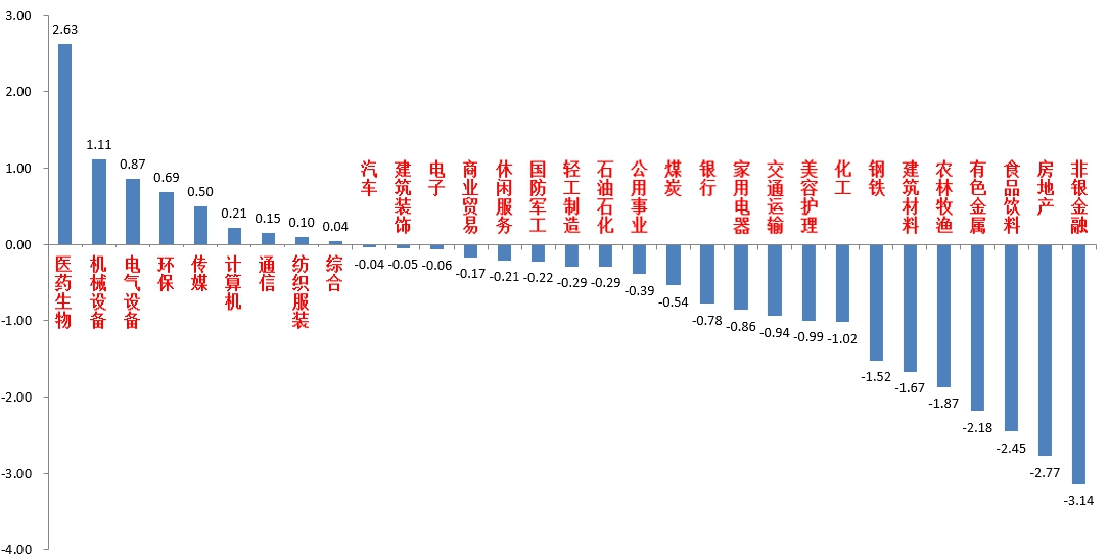

31 个申万一级行业中,医药(2.63%)、机械设备(1.11%)和电气设备(0.87%)居涨幅前三。非银金融(-3.14%)、房地产(-2.77%)和食品饮料(-2.45)居跌幅前三。

图 2:申万一级行业周涨跌幅

2、策略观点宏观与市场回顾

9 月 29 日,9 月制造业 PMI 环比上升 0.5ppt 至 50.2%,略超市场预期。我国 PMI 重回扩张区间,生产是主要贡献项,或部分受出口的边际超季节性改善,而整体需求小幅改善,政策仍需巩固加力。天气因素缓解和政策因素推动,建筑业连续第二个月环比改善,房地产相关行业表现略超季节性。虽然暑期相关消费环比下降,但是服务业商务活动指数自 4 月以来首次环比回升。PMI重回荣枯线上继续夯实我国“经济底”,维持弱复苏。历史经验前 5 次制造

业 PMI 连续 2 月回升破 50 后,股市有触底回升行情,观察后续 PMI 能否稳在 50 以上。

美国 9 月 ISM 制造业 PMI 为 49(前值 47.6),预期 47.9;9 月 ISM 非制造

业 PMI 53.6(前值 54.5),预期 53.5; 尽管美国制造业 PMI 仍位于荣枯线下,但环比改善,超市场预期,成本指数持续下降;就业指数重回扩张区间;库存指标有所反弹,但仍处于收缩态势。

美国 9 月非农新增就业人数 33.6 万人(前值 22.7 万人),预期 17 万人;失业率 3.8%(前值 3.8%),预期 3.7%。数据超预期一方面,私人服务部门新增就业人数明显反弹,商品制造部门也同步大增,主要由制造业贡献,叠加失业率与劳动参与率仍处于低位,反映美国就业市场供需仍然偏紧。后续看,高利率带来的累积效应将进一步凸显,在利率高位下,市场博弈的重点将逐渐从“加多高”转向“高多久”。

后市展望

节前 A 股情绪依旧低迷。从基本面看,目前内需仍弱,但经济数据有筑底迹象,PMI、节日消费等数据均有好转。从政策面看,活跃资本市场的政策和经济刺激政策出台频率降低,市场对于已出地产政策的效果怀疑情绪较重,但对后续政策预期仍高。从资金面看,外资、两融和新基金发行无亮点,观望情绪仍浓厚。

当前市场对于现实的重视程度仍然超过预期。目前很多利空项均已落地,外部因素成为压制 A 股情绪的最主要因素(美国高利率和巴以冲突)。结合节后市场观望情绪仍浓厚,预计本周市场仍将以震荡市为主。建议在缺乏主线和情绪低迷的市场建议继续保持观察心态。重点观察经济基本面恢复情况(尤其地产链)、后续政策力度和持续性和资金流入迹象。建议投资者维持中等水平仓位。行业上,继续建议均衡配置风格,配置一部分防守属性较强的红利类行业作为底仓(低估值前提下寻找高确定性的优质现金流和高分红),而对于进攻性较强的顺周期、金融和弱周期标的,以寻找低位和情绪面改善标的(智能汽车仍是短期关注度最高)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。$中加优势企业混合A(OTCFUND|009853)$$中加转型动力混合A(OTCFUND|005775)$$中加消费优选混合A(OTCFUND|012202)$

本文作者可以追加内容哦 !