近期A股持续震荡,权益类基金受波及较多,哪里才是投资者的避风港呢?

Wind数据显示,今年以来,截至8月31日,516只(统计初始份额)有业绩录入的“二级债基”基金当中,有406只年内回报为正数,占比达78.68%。或许,我们可以把注意力更多放在二级债基上。

二级债基,可以拆分为“二级”和“债基”进行理解。

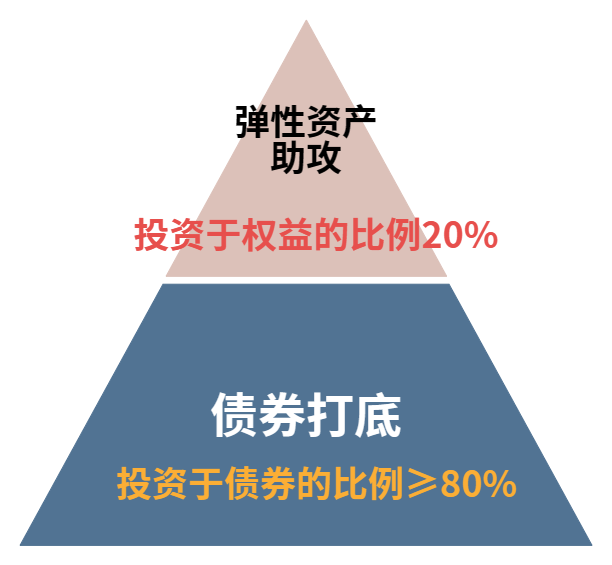

二级是指二级流通市场,我们一般交易的股票、债券,都是属于二级流通市场。“债基”即为主要配置债券的基金。合起来,二级债基是一种以债券投资为主体,适当参与股票二级市场投资的基金。

二级债基对于资产配置有债券投资不低于基金资产的80%,股票等权益类投资不高于基金资产的20%的要求,这种要求天然使二级债基成为了大类资产配置的选择。

我们在很多地方都看到过“不可能三角”理论,一般指的是经济社会和财政金融政策在目标的选择中面临诸多挑战,难以同时获得三个方面的目标。在投资领域,我们也会面临类似的“不可能三角”,其对应的三个“角”分别是资产的风险、收益弹性以及流动性。

在国内市场,股票作为权益资产在收益弹性及流动性方面表现相对较好,但存在较高的风险;债券作为固定收益类资产在风险方面表现较好,但在收益弹性上相对较低,在流动性方面不同类型之间也存在较大差异。投资者如果将所有资金都单纯配置于某一类资产,假如无法准确判断资产所在周期的变化,可能会因为这些资产在“不可能三角”中的特性,使得投资者蒙受对应的损失。

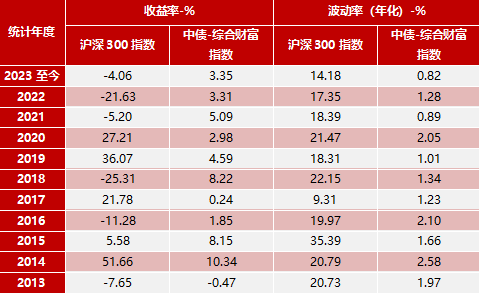

通过收益率指标来表征资产的收益弹性,即资产给投资者带来的回报,并通过波动率指标来表征资产是否稳定,即资产给投资者带来的持有体验,分别对以沪深300指数及中债-综合财富指数为代表的股债资产最近10年的表现进行统计,股票资产无论是在收益率弹性还是波动率方面,都与债券资产有着巨大的差异。单纯持有股债两类资产,都会在“三角”中出现显著的失衡。

数据来源:Wind;统计区间2013.1.4-2023.9.25;指数过往业绩走势不代表未来表现,不代表投资建议。

为了平衡投资中的三角,使得投资者可以力争在净值曲线平滑的情况下追求长期稳健的回报,一方面可以对资产进行择时交易,一方面也可以使用不同的投资策略,但最主要的还是对资产进行多元化的配置,也就是我们常说的“大类资产配置”。

此外,作为并未将投资作为主业的绝大多数投资者,往往存在着牛市熊市中慢半拍追涨杀跌,震荡市中熬不住的情况,表现为在某类资产的趋势拐点及趋势中期做大量较为高频且极端的大类资产切换,这种行为常常让投资者在事后想来后悔到拍大腿。

而如果将股债大类资产按照一定比例进行长期配置,即使投资者无法准确把握市场拐点或是市场趋势,因为保持着资产的配置,也不会错过相应行情。

因此,不管是为了争取净值曲线平滑的情况下追求长期稳健的回报,还是不错过资产的行情,大类资产配置都是投资者们不容错过的投资策略。

那么股债具体该以什么比例进行配置呢?这与投资者的风险偏好以及资产配置目的有关,股票资产配置比例越高,股债组合的收益弹性及风险就越高。

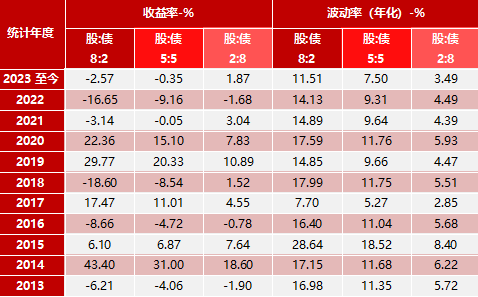

举个简单的例子,我们依旧使用沪深300指数代表股票资产,使用中债-综合财富指数代表债券资产,将股票和债券资产分别按照8:2,5:5以及2:8的固定比例进行配置,观察其过去10年在收益率及波动率上的表现情况。

数据来源:Wind;统计区间2013.1.4-2023.9.25;指数过往业绩走势不代表未来表现,不代表投资建议。

从结果来看,股票仓位占比越高,组合过去的的收益率差异幅度更大,波动率也更高;股票仓位占比越低,收益率差异幅度及波动率相对更低。但依然可以发现,债券资产在组合中占比即使上升到50%时,组合在收益率以及波动率方面依然表现出了偏高的股性,而当债券资产在组合中占比上升到80%以上时,组合才体现出了平衡性。

如上文所述,由于股票资产年化波动率在20%左右,债券资产的年化波动率在2%左右,股债以2:8左右的比例配置,可以接近股票和债券对组合的风险贡献相等的平衡点,从而更好发挥组合配置的价值,投资者的持有体验往往更佳。而二级债基关于债券投资不低于基金资产的80%,股票等权益类投资不高于基金资产的20%的资产配置要求,加之基金经理对股债比例进一步的动态调整,使得二级债基有能力在各类市场环境中找到股债配置相应的平衡点,二级债基也因此成为了股债大类资产配置的平衡选择。

从资产配置角度看,二级债基适合绝大部分投资者。首先,二级债基追求稳定,适合中低风险承受能力的投资者重点配置。其次,二级债基配置一定股票,也适当满足了投资者的盈利期望,从历史上来看,在中长期也提供了不错的回报率。

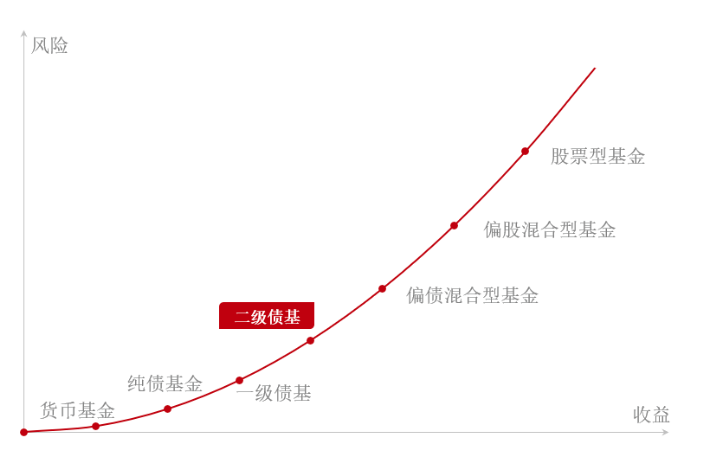

股债的仓位配置很大程度上决定着基金的“气质”,二级债基的预期收益和整体风险一般介于纯债基金和偏债混合型基金之间。

数据来源:Wind;统计区间2023.1.3-2023.9.21;指数过往业绩走势不代表未来表现,不代表投资建议。

80%仓位以上的债券配置,使得二级债基重在“控风险”,且债券资产一般以流动性较好的利率债、信用等级较高的信用债为主。即便面对市场波动,债券依然可以为产品提供较为稳健的票息收入,是产品的“安全垫”。

少量的股票配置使得基金不局限于债券,相对纯债基金更灵活,不易错过权益行情,更有机会“争收益”。

可以说,二级债基的目标是在控制风险的基础上再去追求收益,能在波涛汹涌时为投资者提供一片港湾,在拨云见日时助投资者尽快起航。

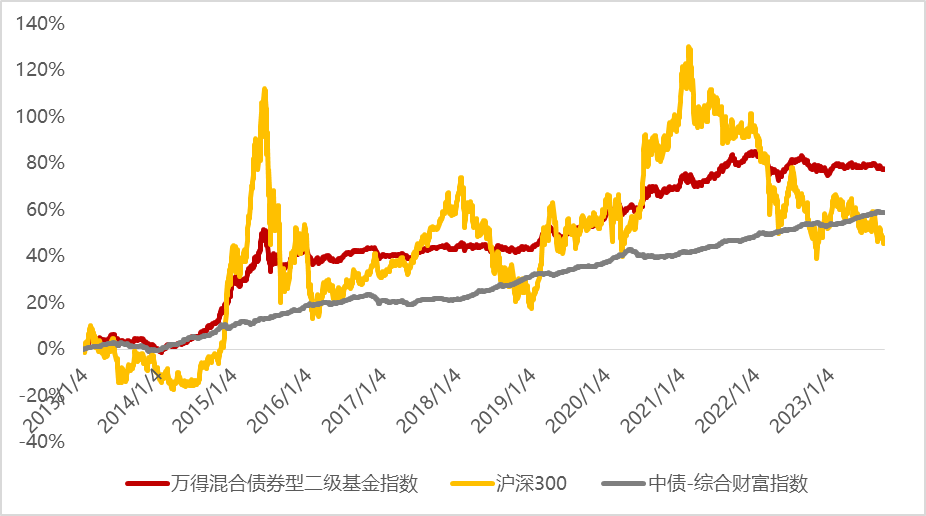

投资绝非一蹴而就的事,它贯穿于我们的整个人生,长期的回报也就比短期的波动更加重要。我们将二级债基与股市、债市来一场 “长跑比赛”,看看从2013年起到现在,这包含了两轮资本市场牛熊周期的时间里,各方的表现如何。

数据来源:Wind;统计区间2013.1.4-2023.9.25;指数过往业绩走势不代表未来表现,不代表投资建议。

将二级债基以万得混合债券型二级基金指数作为代表,并将股市和债市分别以期沪深300指数、中债-综合财富指数作为代表,可见在2013年1月4日到2023年9月25日的十年多的区间里,万得混合债券型二级基金指数的累计收益率达到了77.38%,超过同期沪深300指数、中债-综合财富指数的47.15%、58.58%(Wind)。别看牛市时二级债基涨得相对慢,但投资长跑中,它硬是靠着一步一个脚印,做到了“慢也是快”的效果。

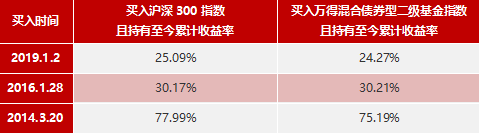

再来场不那么公平的较量,即使我们在沪深300指数之前的几个低点,也就是2014年3月20日,2016年1月28日以及2019年1月2日,分别买入沪深300以及万得混合债券型二级基金指数且持有至今,截止至2023年9月25日,二级债基的表现也毫不怯场。而如果在股票市场高位配置股票和二级债基并持有至今,二级债基的收益表现将更是遥遥领先。

数据来源:Wind;统计区间2014.3.20-2023.9.25;指数过往业绩走势不代表未来表现,不代表投资建议。

当然,这里也需要提醒大家,投资二级债基并非“稳赚不亏”,从历史来看,“股债双杀”或者股市单边下跌时,二级债基的收益可能也会出现较为明显的波动。所幸,“股债双杀”在近10年左右出现的次数并不多,仅发生于2013年及2018年部分时间,而股票单边下行的情况虽时有发生,但历史上每次下跌后往往会得到修复。也正是基于此,二级债基的投资对于择时要求并不高。

因此,基于二级债基在波动小,回撤也相对小,进出不需择时减少交易摩擦成本、不会错过股票行情的特点,对于积极型投资者,二级债基也是底仓的优选。

目前,鑫元浩鑫增强债券型基金(A类018682 /C类018683) $鑫元浩鑫增强债券C(OTCFUND|018683)$ $鑫元浩鑫增强债券A(OTCFUND|018682)$ 正在火热发售中,“高研值”组合陈浩和刘宇涛强强联手,债券打底、权益添色,权益部分采取量化投资策略,根据“春夏秋冬”大格局模型调整股票组合仓位,采用多因子模型全市场精选个股,通过因子挖掘、动态赋权及风险控制,努力捕捉股票组合的超额收益,力争基金整体稳中求进,为广大投资者带来更好持有体验。

拟任基金经理陈浩,南京大学经济学博士, 具有扎实的研究基础,擅长数据分析,能够把投资和研究紧密结合起来,并对投资组合进行精细化管理。银行自营和基金投资的工作经历,也使其擅长利率债投资和交易,择时及择券能力突出。

陈浩在管产品鑫元富利三个月定开债近2年(2021.8.2-2023.7.31)业绩同类排名前23%;鑫元合丰纯债A近1年(2022.8.1-2023.7.31) 业绩同类排名前22%。(数据来源:据2023.8.3海通证券研究所《基金业绩评价报告》统计显示,截至2023.7.31,鑫元富利三个月定开债近2年排名311/1374,鑫元合丰纯债A近1年排名365/1664。)

拟任基金经理刘宇涛@鑫元基金刘宇涛 ,上海交通大学工学博士,哥伦比亚大学联合培养博士研究生,注重绩效归因,擅长在投资实践中不断反思和进化。他不局限于数据挖掘,乐于积极探索个股背后逻辑,量化的逻辑,逻辑的量化。投资覆盖面广,对量化多因子和行业研究均有涉猎。触类旁通,用量化的方式践行价值投资,用行研的方法优化量化投资。

刘宇涛在管产品鑫元中证1000指数增强A自2022.12.5以来(2022.12.5-2023.7.31),累计收益率为7.58%,同期业绩比较基准为-2.30%,超额收益为9.88%。(数据来源:产品业绩经托管行复核,业绩比较基准来源于Wind 。)

备注:

1. 拟任基金经理陈浩:6年金融行业从业经验,经济学博士。历任中国农业银行金融市场部债券高级交易员、平安银行资金运营中心债券投资经理。2021.6加入鑫元基金,历任固收投资经理,2021.12起担任基金经理。

2. 据各期定期报告显示,截至2023.6.30,陈浩在管的其他同类基金历史业绩:

鑫元合丰纯债A/C成立于2014.12.16,2016.12.27鑫元合丰分级债券型证券投资基金转型为鑫元合丰纯债债券型证券投资基金,陈浩自2021.12.13起担任该基金基金经理,详情请见基金公告。鑫元合丰纯债A业绩表现/业绩基准为:2018年:6.13%/2.10%、2019年:3.68%/2.10%、2020年:2.15%/2.10%、2021年:3.98%/2.10%、2022年:3.04%/2.10%、2023年(1.1-6.30):1.78%/1.04%;鑫元合丰纯债C业绩表现/业绩基准为:2018年:6.03%/2.10%、2019年:3.57%/2.10%、2020年:2.03%/2.10%、2021年:3.88%/2.10%、2022年:2.94%/2.10%、2023年(1.1-6.30):1.73%/1.04%。

鑫元淳利成立于2018.7.11,陈浩自2021.12.13起担任该基金基金经理,业绩及基准表现分别为:2018年(7.11-12.31):2.21%/3.90%、2019年:1.72%/4.96%、2020年:4.34%/3.05%、2021年:4.18%/5.65%、2022年:2.65%/3.49%、2023年(1.1-6.30):1.87%/2.98%.

鑫元承利成立于2019.3.1,陈浩自2021.12.13起担任该基金基金经理,业绩及基准表现分别为:2019年(3.1-12.31):3.05%/3.87%、2020年:4.82%/7.04%、2021年:9.74%/13.08%、2022年:2.49%/3.49%、2023年(1.1-6.30):1.85%/2.98%。

鑫元富利定期开放成立于2019.11.13,陈浩自2021.12.13起担任该基金基金经理,鑫元富利定期开放业绩表现/业绩基准为:2020年:4.14%/3.05%、2021年:4.05%/5.65%、2022年:2.66%/3.49%、2023年(1.1-6.30):2.43%/2.98%。

鑫元中债1-3年国开债成立于2019.11.7,陈浩自2021.12.13起担任该基金基金经理,鑫元中债1-3年国开债A业绩及基准表现分别为:2020年:1.90%/2.74%、2021年:3.51%/3.48%、2022年:2.77%/2.60%、2023年(1.1-6.30):1.88%/1.54%;鑫元中债1-3年国开债C业绩及基准表现分别为:2020年:1.79%/2.74%、2021年:3.40%/3.48%、2022年:2.68%/2.60%、2023年(1.1-6.30):1.83%/1.54%。

鑫元中债3-5年国开债成立于2019.11.15,陈浩自2021.12.13起担任该基金基金经理,鑫元中债3-5年国开债A业绩及基准表现分别为:2020年:1.92%/3.05%、2021年:4.41%/4.69%、2022年:3.19%/2.93%、2023年(1.1-6.30):2.32%/2.05%;鑫元中债3-5年国开债C业绩及基准表现分别为:2020年:1.81%/3.05%、2021年:4.32%/4.69%、2022年:3.01%/2.93%、2023年(1.1-6.30):2.23%/2.05%。

鑫元裕丰债成立于2022.7.13,陈浩自2022.7.26起担任该基金基金经理,鑫元裕丰债业绩表现/业绩基准分别为:2022年(7.13-12.31):1.26%/1.41%、2023年(1.1-6.30):1.76%/2.98%。

鑫元慧享纯债3个月定开A/C成立于2023.8.31,陈浩自2023.8.31起担任该基金基金经理。业绩比较基准为:中债综合指数(总财富)收益率*90%+1年期定期存款利率(税后)*10%。产品成立不足6个月,无可披露业绩。

3. 拟任基金经理刘宇涛:8年金融从业经验,工学博士研究生。历任申万菱信基金管理有限公司助理金融工程师、太平基金管理有限公司量化分析师、华宸未来基金管理有限公司投资经理。2021.6加入鑫元基金,历任权益投资经理,现任基金经理。

4. 鑫元中证1000指数增强A成立以来收益率(2022.11.28-2023.07.31):7.58%;鑫元中证1000指数增强C成立以来收益(2022.11.28-2023.07.31):7.29%,同期业绩比较基准为0.1%(注:产品业绩经托管行复核,业绩比较基准来源于Wind)。鑫元中证1000指数增强A/C成立于2022/11/28,刘宇涛自2022/11/28起担任该基金基金经理。

5. 刘宇涛在管的其他同类基金历史业绩:鑫元国证2000指数增强A/C成立于2023.8.10,业绩比较基准为:国证 2000 指数收益率×90%+恒生指数收益率× 5%+银行活期存款利率(税后)×5%。刘宇涛自2023.8.10起担任基金经理,产品成立不足6个月,无可披露业绩。

6. 鑫元聚鑫收益增强A/C成立于2014.12.2,陈浩自2023.5.31起担任该基金基金经理、刘宇涛自2023.3.3起担任该基金基金经理。鑫元聚鑫收益增强A业绩及基准表现分别为:2018年:4.60%/4.11%、2019年:7.20%/8.07%、2020年:0.98%/5.46%、2021年:1.07%/4.56%、2022年:-3.31%/0.84%、2023年(1.1-6.30):1.82%/2.64%;鑫元聚鑫收益增强C业绩及基准表现分别为:2018年:4.17%/4.11%、2019年:6.77%/8.07%、2020年:0.57%/5.46%、2021年:0.66%/4.56%、2022年:-3.69%/0.84%、2023年(1.1-6.30):1.62%/2.64%。

风险提示

基金有风险,投资须谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往的业绩并不代表将来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,认真判断并谨慎做出投资决策。本基金为债券型基金,其预期风险与预期收益高于货币市场基金,低于股票型基金。本基金可投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。鑫元浩鑫增强债券型证券投资基金的风险等级为中低风险,适合稳健型、平衡型、成长型和进取型投资者。投资者从代销机构购买本产品的,产品代销机构对产品风险等级及投资者风险承受能力的评定情况及匹配规则,以代销机构为准。

本文作者可以追加内容哦 !