上周市场回顾

节前一周央行公开市场操作累计实现净投放11.570亿元,整体基调是呵护跨季资金面。全周来看,资金利率明显上行,主要是国债缴款规模较大,且受长假影响机构跨季融出较为谨慎。节后资金利率有望小幅下行,节后第一周2.4万亿OMO到期,关注央行后续操作。

现券方面,节前一周1年期国债收益率下跌3bp,10年期国债收益率下跌0.25bp,节前最后一个交易日结束了连续几日的股债双杀,国债期货强势反弹收涨,现券收益率普遍下行。信用债收益率则由于节前资金面较紧因素出现普遍上行,信用利差大多走阔,交投清淡。

重点关注事件

PMI时隔5个月重返扩张区间。9月30日,国家统计局发布采购经理指数,其中9月制造业PMI为50.2%,比上月上升0.5个百分点。

假期消费市场火热,据文化和旅游部6日公布的中秋节、国庆节假期文化和旅游数据显示,假期8天国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,较2019年增长4.1%:实现国内旅游收入7.534.3亿元,按可比口径同比增长129.5%,较2019年增长1.5%。

10月3日,30年期美债收益率升至5%,10年期一度飙升至4.8%,为2007年以来最高水平。美元指数保持强势,现报107.17。由于美国劳动市场数据强于预期,强化了美联储将在更长时间内维持利率在更高水平的预期,美联储多位官员也发表了鹰派言论,不排除进一步加息的可能。

后市展望

展望后市,9月PMI重回扩张区间,双节期间消费数据较好,反映经济基本面边际改善,后续不排除有更多的刺激政策出台,将压制债市收益率下行空间。但债市出现单边调整的概率也不大,一方面节后资金面有望重回较为宽松的态势,另一方面房地产行业回暖态势不及预期,在一系列提振政策出台后,除部分一线城市销售有所好转外,二三四线城市销量并未明显好转,长假期间销售面积也不及往年。因此,债市短期保持区间震荡的概率较大。

特别声明:本内容转载自东吴证券,本内容中的数据与信息取自第三方,且未经独立核实。东吴基金不对本内容任何部分、任何附件的准确性、时放性或字整性作出任何明示或默示的承诺或保证。本内容仅用于提供信息之目的、并不构成任何特定的投资建议,也不构成对任何投资产品的报告建议。本内容所涉及的内容限于内容所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

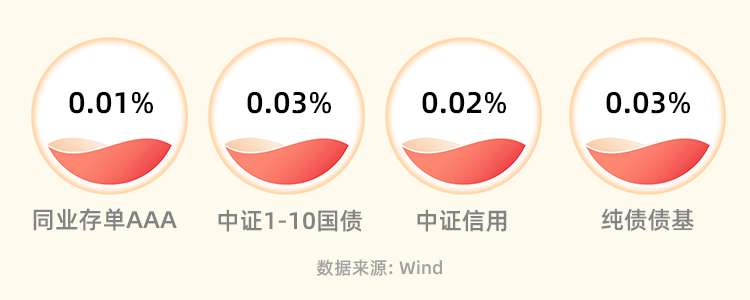

$东吴月月享30天持有短债C(OTCFUND|015427)$$东吴中证同业存单AAA指数7天持有(OTCFUND|016758)$$东吴月月享30天持有短债A(OTCFUND|015426)$

本文作者可以追加内容哦 !