摘 要

1、总体来看,假期全球市场情绪偏积极,对于A股的表现可能会形成积极作用。据Wind数据,2011年至2022年最近12年的国庆节后首个交易日中,沪深指数仅在2011年、2012年、2018年、2022年出现下跌,其余8次均以上涨报收,节后市场迎来开门红还是可以期待。

2、假期公布的9月PMI数据持续好转,9月制造业和非制造业PMI环比改善,进入“双扩张”区间。特别是9月建筑业PMI回升至56.2,较8月上升2.4个百分点。在行业景气度回升、政策支持以及事件催化下,或可关注 $国泰中证基建ETF发起联接C(OTCFUND|016837)$ 以及 $国泰中证全指建筑材料ETF联接C(OTCFUND|013020)$ 的投资机会。

3、8月全球半导体销售额环比增长1.9%,达到440.4亿美元,连续6个月环比上涨,预计今后将继续保持增长趋势。国产替代叠加景气复苏,或利好 $国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$ 等的表现机会。

正 文

一、大盘分析

中秋国庆假期,海外市场情绪偏积极。上周五公布的美国9月非农新增就业人数达33.6万,是今年1月以来的最大增幅,远超预期的17万;但同时9月工资增速低于预期,同比增长4.2%,低于市场预期的4.3%。

就业增长强劲但是工资没有出现过快增长压力,表明通胀压力缓解,美股也完成盘中V型反转,纳斯达克100指数和标普500指数上周分别上涨1.75%和0.48%。

芝商所(CME)的“美联储观察工具”显示,目前美国联邦基金利率期货交易市场预计,11月美联储很可能会不加息,概率高达70%左右。下周将公布的CPI和PPI数据会成为市场焦点。

在A股国庆假期休市期间,恒生指数9月29日至10月6日累计上涨0.65%,上周五也出现反弹行情,市场情绪先抑后扬。

总体来看,假期全球市场表现较为平稳,对于A股的表现可能会形成积极作用。据Wind数据,2011年至2022年最近12年的国庆节后首个交易日中,沪深指数仅在2011年、2012年、2018年、2022年出现下跌,其余8次均以上涨报收,节后市场迎来开门红还是可以期待。

二、地产板块

假期消费出行数据较去年修复,但整体与2019年相比增长不算显著。中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%。全国铁路、公路、水路、民航预计发送旅客总量约4.5亿人,相比2020年同期增长50%以上,但仍低于2019年水平。电影票房方面,截至10月6日21时,2023年国庆档总票房达27.23亿,较去年明显增长,但仍然低于2019-2021年水平。

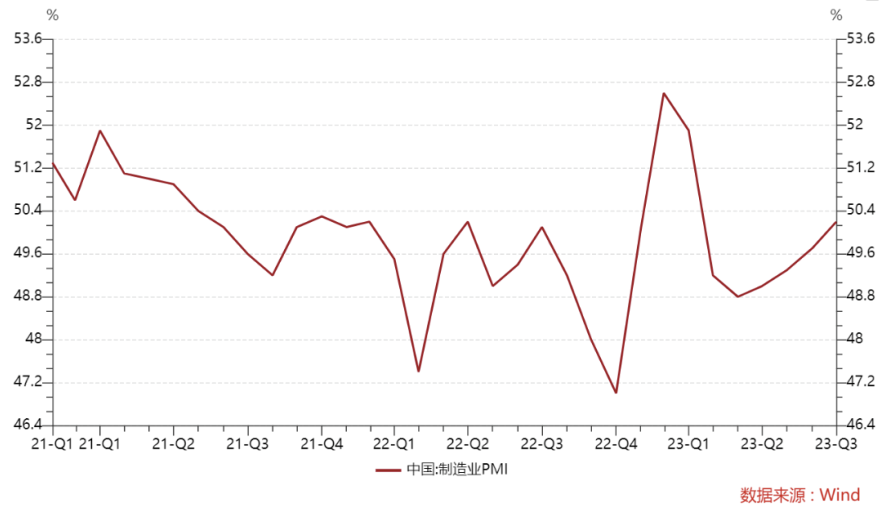

不过假期公布的9月PMI数据持续好转。国家统计局数据显示,9月中国制造业PMI为50.2%,前值49.7%;非制造业PMI为51.7%,前值51%。9月制造业和非制造业PMI环比改善,进入“双扩张”区间。

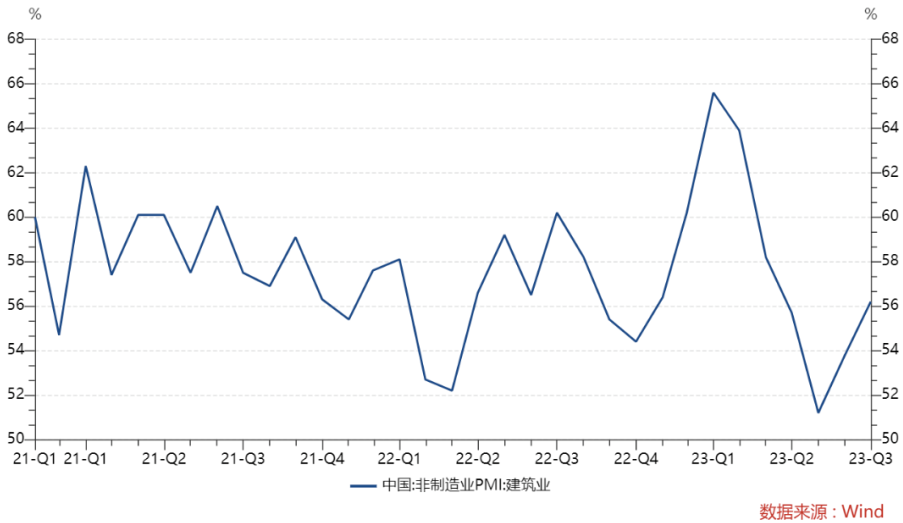

从分类指数看,供需端共同拉动PMI回升。特别是9月建筑业PMI回升至56.2,较8月上升2.4个百分点。8月份以来专项债加速发行,带动基建投资回升,可能是建筑业PMI加速上行的主要原因。

7月以来专项债发行提速,叠加三年内开工项目投资额增长较快,目前在建项目充足,推动实物工作量持续落地,基建投资有望迎来拐点。根据mysteel统计,8月新开工项目投资额31288亿元,单月同比增长10.6%。

此外,当前政策加大对城中村改造的支持力度,监管部门近期明确,符合条件的城中村改造项目纳入专项债支持范围。监管部门明确要设立城中村改造专项借款,银行将设立城中村改造专项借款为其提供融资支持。

基建行业还将迎来“一带一路”催化。截至目前,已有来自130多个国家的代表确认参加第三届“一带一路”国际合作高峰论坛。9月以来,“一带一路”相关活动不断取得新突破,第18届G20领导人峰会、第20届中国——东盟博览会、第六届中阿拉伯国家博览会、欧亚经济论坛经贸合作博览会成功召开,推进“一带一路”沿线国家基础设施合作互联互通,推动“一带一路”倡议走向高质量发展。

截至9月底,中证基建指数PE估值为8.22,位于历史2.85%分位。在行业景气度回升、政策支持以及事件催化下,或可关注基建ETF联接C(016837)以及上游建材ETF联接C(013020)的投资机会。

三、芯片板块

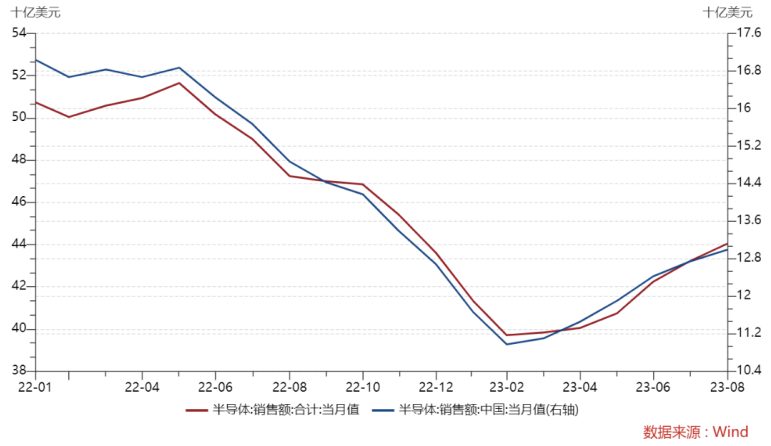

再来关注一下半导体芯片行业的景气修复情况。假期美国半导体行业协会(SIA)发布的数据显示,8月全球半导体销售额环比增长1.9%,达到440.4亿美元,连续6个月环比上涨,预计今后将继续保持增长趋势。

按各地区来看,美洲的销售额环比增长4.6%,带动了整体增长。欧洲环比减少1.1%,日本减少0.4%,中国增加2%。受到全球通货膨胀等因素影响,2022年下半年销售低迷。进入2023年后,随着AI等新型市场的扩大,以及传统需求的逐步企稳,半导体销量出现回升。

节前国内手机龙头厂商举办了秋季全场景新品发布会,带来了多款全场景新品,其中多款产品支持新一代无线短距离通信技术“星闪”。汽车方面推出了问界新版M7,日均订单1500+,另外智界S7、问界M9等车型预计将陆续正式发布。消费电子、汽车等新品的发布,将会带动上游半导体芯片产业链加速复苏。

中长期看,美、日、荷制裁相继落地,国内半导体芯片产业链,特别是设备材料有望加速实现进口替代。此次Mate 60系列回归,搭载了国产麒麟9000s芯片,也为后续其他高端芯片持续突破带来信心。国产替代叠加景气复苏,或利好芯片ETF联接C(008282)等的表现机会。

本文作者可以追加内容哦 !