一、核心观点

权益市场方面,节前一周A股市场磨底,主要宽基指数微涨。情绪指标触底后小幅反弹。成交额略有回升,周内均值7050亿,同时换手率持续下滑。情绪指标、超买超卖指标、涨停个股数都处于较低水平。资金层面,北向资金仍然大幅净流出,节前一周合计净流出175亿。中秋国庆节期间,旅游收入、人均旅游花费呈现修复态势;国内经济数据显示盈利改善,经济景气度回升。目前美国名义利率仍有进一步上升空间,如果美国名义利率上行幅度大于中国名义利率上行幅度,A股将承压,短期这个情景概率较高。如果中美利差将收窄,则有利于A股估值修复,中期维度比较乐观。目前股票投资可收缩于“短久期”策略,要能尽快收回投资本金。

二、市场回顾

(一)权益市场

1、权益市场走势

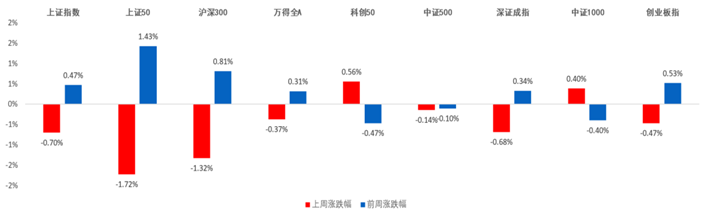

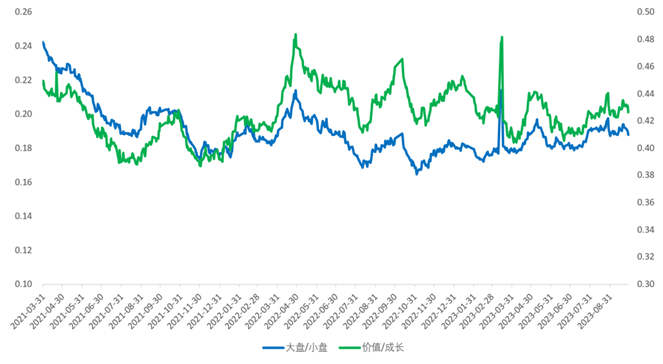

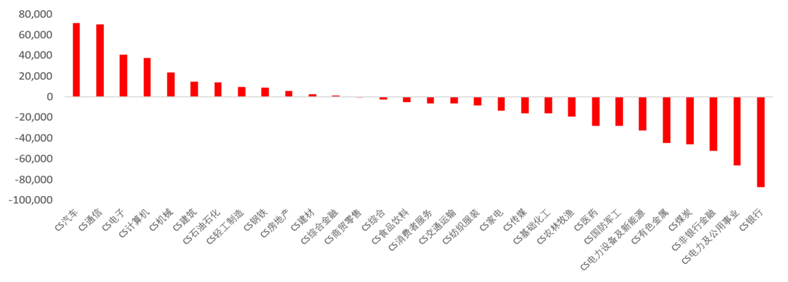

上周A股各宽基指数跌多涨少,风格上价值成长维持均衡。截至9月28日,上证50跌幅达1.72%,沪深300跌幅达1.32%,上证指数跌幅达0.70%,深证成指跌幅达0.68%,跌幅靠前。从行业板块看,上周医药、机械、电力设备及新能源、传媒、综合领涨,非银行金融、房地产、食品饮料、有色金属、农林牧渔领跌。上周大盘/小盘风格指数为0.19,与前周持平,价值/成长风格指数为0.43,亦与前周持平,风格上价值成长维持均衡。

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

图2:上周A股市场风格走势

数据来源:Wind、鑫元基金

2、权益市场估值

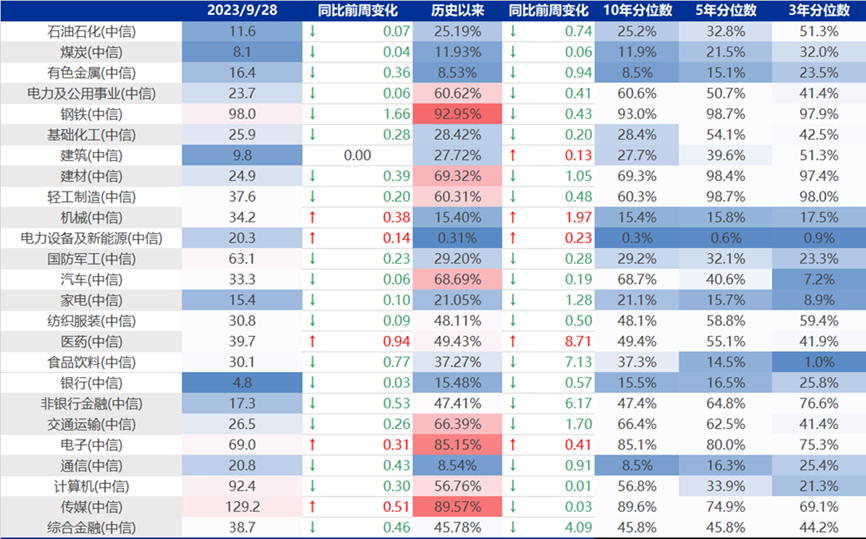

节前最后一周各宽基指数估值跌多涨少,上证50、深证成指、沪深300下行较多。当前各主要宽基指数估值水平全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周医药、传媒等行业估值上行,钢铁、食品饮料等行业估值下行。当前钢铁、传媒、电子、建材、汽车板块估值处于历史较高水平;电力设备及新能源、有色金属、通信、煤炭、机械板块估值处于历史较低水平。

图3:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

图4:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

3、权益市场情绪

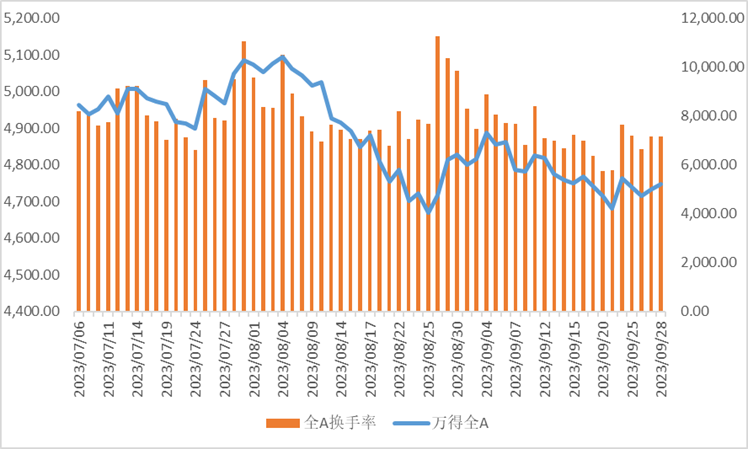

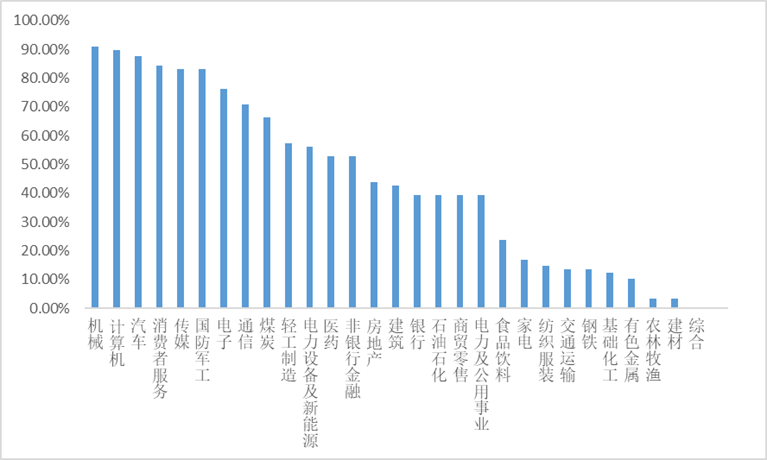

节前最后一周量化模型的信号为“中性偏多”。从全A换手率的角度看,节前最后一周市场价跌量缩,是一种较为健康的信号。从行业拥挤度的角度,机械,计算机,汽车行业的拥挤度较高。

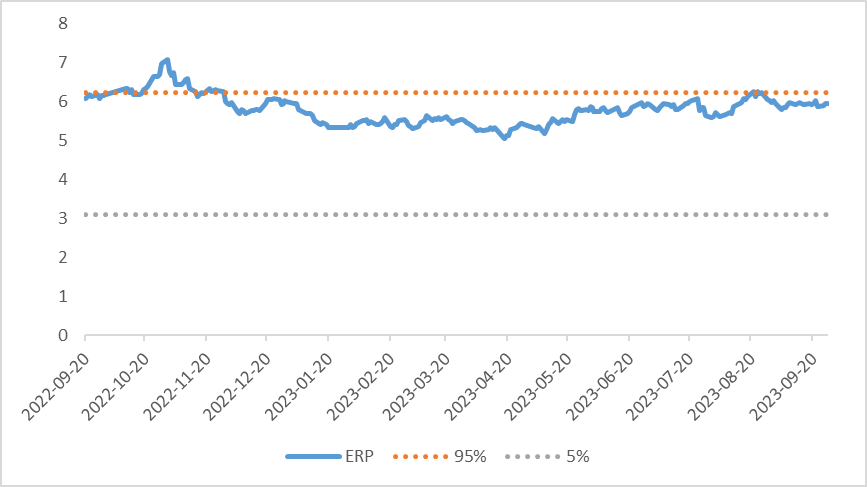

从股债性价比大周期的角度,目前权益相对固收的风险溢价仍为5.97%,处于历史90%的分位数,所以从此时点看,长期持有仍是好选择。

图5:全市场换手率

数据来源:Wind、鑫元基金

图6:行业拥挤度分位数

数据来源:Wind、鑫元基金

图7:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

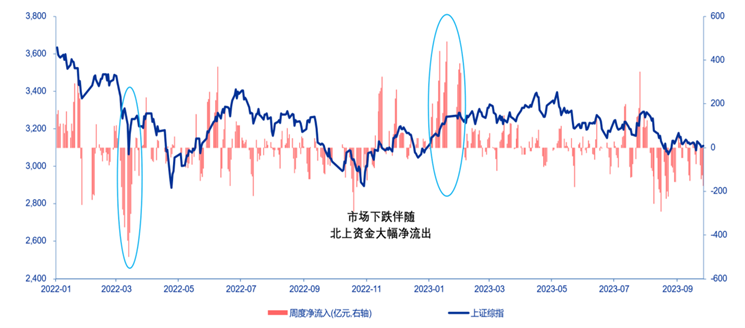

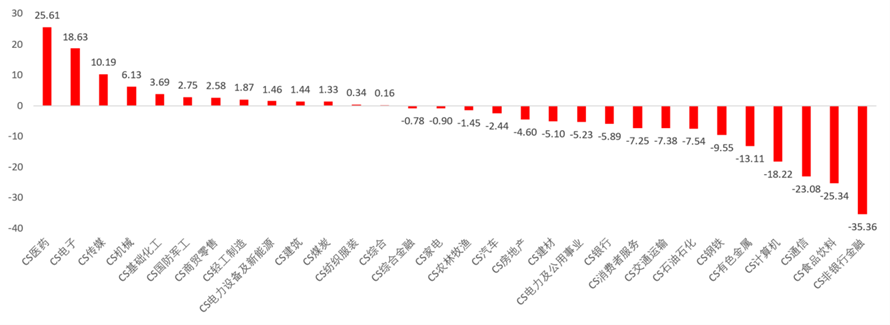

节前最后一周北向资金净流出175.27亿元,前周净流入0.29亿元,节前最后一周北向资金由净流入转为净流出。节前最后一周增持金额排行靠前的行业是医药(↑ 25.61)、电子(↑ 18.63)、传媒(↑ 10.19)、机械(↑ 6.13)、基础化工(↑ 3.69);减持金额排名靠前的行业是非银行金融(↓ 35.36)、食品饮料(↓ 25.34)、通信(↓ 23.08)、计算机(↓ 18.22)、有色金属(↓ 13.11)。

图8:北向资金周度净流入情况(亿元)

数据来源:Wind、鑫元基金

图9:上周北向资金行业流向(亿元)

数据来源:Wind、鑫元基金

9月27日,两融资金占比为8.08%,9月22日为8.16%,反映出杠杆资金加仓意愿回落。截至9月28日,当周融资净买入最大的五个行业为汽车、通信、电子、计算机、机械。

图10:上周两融资金行业流向(万元)

数据来源:Wind、鑫元基金

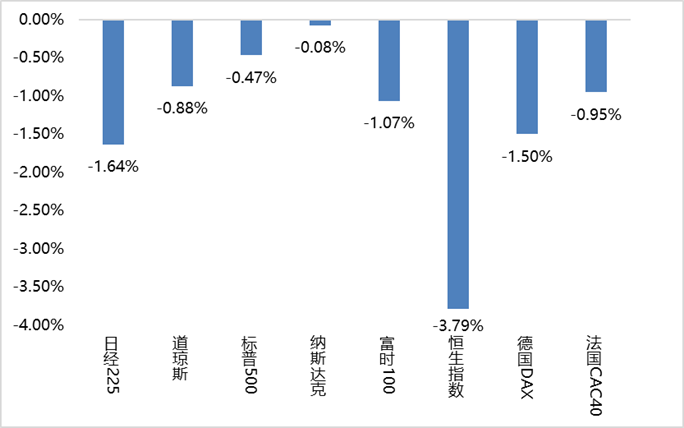

5、海外权益市场

节前最后一周海外股市集体下跌。美国股市方面,道指下跌0.88%,标普500下跌0.47%,纳指下跌0.08%;欧洲股市方面,英国富时100下跌1.07%,德国DAX下跌1.50%,法国CAC40下跌0.95;亚太股市方面,日经指数下跌1.64%,恒生指数下跌3.79%。

图11:上周海外主要指数涨跌

数据来源:Wind、鑫元基金

三、市场展望及投资策略

(一)权益市场展望和策略

回顾节前一周,A股市场磨底,主要宽基指数微涨,小盘表现好于大盘,成长好于价值,呈现出一定超跌反弹态势。情绪指标触底后小幅反弹。成交额略有回升,周内均值7050亿,同时换手率持续下滑。从情绪指标、超买超卖指标、涨停个股数来看,当前都处于较低水平。资金层面,北向资金仍然大幅净流出,节前一周合计净流出175亿。

假期期间,国内方面,中秋国庆国内旅游收入、人均旅游花费呈现修复态势。环比情况来看,旅游收入、人均消费的恢复情况要好于春节、五一和端午,居民消费意愿边际提升。国内经济数据显示盈利改善,经济景气度回升。9月27日公布的工业企业利润数据显示,8月工业企业利润、营收同比增速双双转正,营收利润率回到均值以上水平;上中下游盈利增速、营收利润率均回升,信号积极。9月30日公布的9月制造业PMI回升至50.2%,回到荣枯线以上。

海外方面,美国强烈加息预期、较为强劲的经济数据推升美债利率,9月29日-10月6日,三方面因素影响美债实际利率和名义利率,整体导致10年期美债收益率上行22bp至4.81,美元指数上行,黄金和原油价格大跌,基本金属和全球股市调整。

展望市场,盈利修复构成支撑,中美利差大幅上行,短期有压力。考虑到外资是当前A股边际定价资金,从外资视角来看,A股分子端主要考量因素包括:企业盈利预期、美国通胀预期、中国通胀预期。分母端主要考量因素包括:美国实际利率、美国通胀预期、美股ERP、中国国家风险溢价。分子端修复,分母端不确定,核心观测指标是中美利差。如果美国名义利率上行幅度大于中国名义利率上行幅度,A股承压,短期内这个情景的概率较高。如果美国利率高位震荡,中国利率随经济修复而缓慢上行,则中美利差将收窄,有利于A股估值修复,类似22年5-6月、23年1-2月的情景,是中期维度比较乐观的情景。

类似债券,利率上行的时候,股票投资也可收缩于“短久期”策略,要能尽快收回投资本金。看好三类标的:第一高股息,第二低估值,第三有确定成长性的细分行业龙头,最好是有供给端逻辑的标的。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元价值精选混合C(OTCFUND|005494)$

$鑫元健康产业混合发起式C(OTCFUND|014286)$

$鑫元清洁能源混合发起式C(OTCFUND|014575)$

本文作者可以追加内容哦 !