债券市场回顾

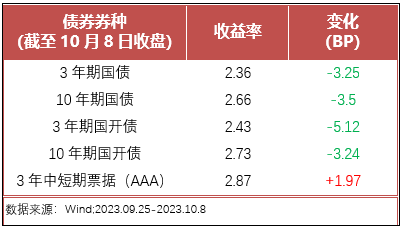

债券市场(0925-1008):3年期国债收益率下行3.25个BP至2.39%,10年国债收益率下行3.5个BP至2.66%,3年期国开债收益率下行5.12个BP至2.43%,10年期国开债下行3.24个BP至2.73% ,3年中短期票据(AAA)上行1.97个BP至2.87%。

货币市场(0925-1008):银行间7天质押回购利率(DR007)下行39个BP至1.75%,1天质押式回购利率(DR001)下行10个BP至1.59%。

券商观点精选

民生证券:晨曦的光。国庆期间,海外资本市场波澜再起,美债利率大幅上行,美元十分强势。美国真正的“滞涨”可能刚刚开始,两种利率开始逐步分化,在打压通胀方面,货币政策收效甚微,最终需要回到资源互换的层面。当下对于国内而言,无论是从实际数据层面还是预期层面,经济的企稳恢复仍是主旋律。实际数据层面:(1)9月十大城市的商品房成交环比持续改善一线城市的供应土地占地面积环比也持续正增长。(2)工业企业利润总额当月同比一年多以来首次转正,与此同时存货同比触底回升。(3)9月PMI继续回升,重回荣枯线上方,我国制造业的景气度持续扩散。预期层面:多家外资机构开始上调我国2023年经济增长预期,同时在国庆期间在美元强势升值的背景下,离岸人民币却并未出现明显的贬值趋势。

海通证券:迎接转机。当前A股估值、情绪等指标处于历史低位,大类资产对比显示股市性价比高。稳增长政策落地推动经济修复,活跃资本市场措施改善市场环境,四季度市场望迎来转机。6月下旬来传统行业优于科技的再平衡短期可能延续,中期而言,科技成长望逐渐重新占优。当下政策持续发力支撑基本面修复,市场底低于政策底的概率较小。未来积极因素正累积,市场或重回升势。从宏观基本面来看,最新经济数据显示稳增长政策已在起效,近期高频数据也印证了基本面或已回暖的趋势。从资金面看,随着活跃资本市场政策持续出台,资金供求关系已明显改善。

国泰君安证券:做好“防守反击”的准备。国庆期间,美债利率“狂飙”,全球股票与商品调整。市场调整接近前低,股票市场技术性反弹将逐步接近,短周期经济数据企稳(经济预期现阶段不再快速往下),以及对增量“活跃资本市场”政策和市场托底政策的预期上升均有望形成有利条件,做好“防守反击”的准备。但市场共识的凝聚能力、运行的高度和持续性,仍取决于中长期的不确定性将如何被解决。

小结:震荡持续,金秋可期

节前一周A股窄幅波动,避险需求升温,主要宽基指数多数震荡整理。上证指数小幅回调0.7%,沪深300下跌1.3%,创业板指、科创50指数单周分别下跌0.5%、上涨0.6%。增量资金方面,北向四天净流出175亿,依旧是对市场走势影响最大的边际资金。节前避险情绪升温,市场成交延续低迷。临近中秋国庆长假,市场观望情绪浓厚。市场日均成交额略升至7063亿元,延续低迷。

结构上看,生物医药、工业机械、油气等板块表现相对较好。生物医药板块主要由于前期超跌后延续反弹、医药反腐的影响有所减弱等催化。工业机械板块主要由于全国新型工业化推进大会召开,新兴工业化相关政策催化。油气板块表现较好主要原因在于美联储鹰派立场推高美元指数,俄罗斯成品油出口禁令及美国库欣地区原油库存降至低位支撑原油期价震荡回升。

9月中国制造业PMI向上突破临界值,且多项指数同步回暖,显示经济回升的动能不断增强。一系列政策合力起效后,后续政策仍有加码空间,国内经济拐点逐渐明确,并将得到数据不断验证。市场成交快速缩量,预示着卖盘消化已近尾声,市场底部正在夯实。四季度预计国内经济或延续弱复苏,同时随着之前政策的进一步落实,以及新政策进一步实施,中长期经济企稳向好的概率大。

近期,随着经济数据的边际改善,外资机构开始上调对中国经济增长的预测,美元指数、美债利率带来的边际影响似乎也趋于边际减弱。展望下一阶段,A股的主基调可能就是一个基于国内经济数据边际改善的“修复”行情,外部因素的扰动在明显下降。整体而言,当前市场处于情绪低点,经济数据的连续边际改善,尤其是9月中采PMI重回扩张区间,这既是后续市场情绪能够修复的推动因素,也是近期外资上修对国内GDP预测的原因。叠加节日期间外围波动较大,A股后市或探底回升,金秋行情可期。

近期关注产品列表

热门基金一键直达!

月度理财 进阶之选>>

$平安元泓30天滚动持有短债A(OTCFUND|013864)$

长期投资 稳健优选>>>

$平安惠利纯债(OTCFUND|003568)$

安稳短债 季季正收益>>>

$平安元和90天滚动持有短债A(OTCFUND|014468)$

本文作者可以追加内容哦 !