一、债市综述

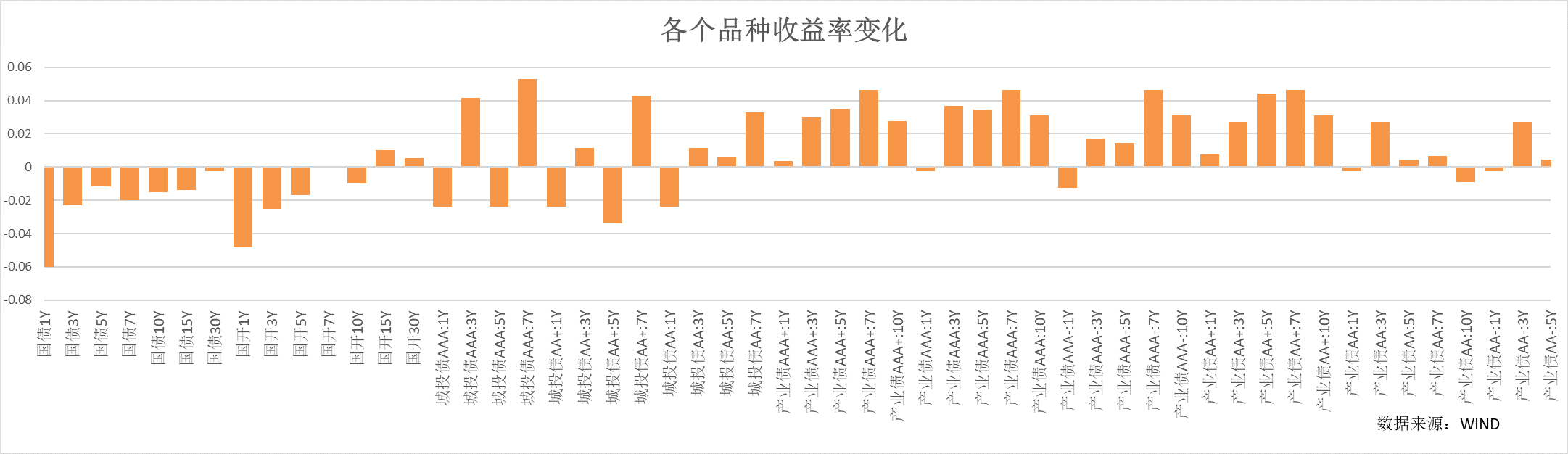

上周内资金利率持续走高,受跨季因素影响较大,市场无风险收益率先上后下,主要受资金供给趋于宽松以及随着资金预期明朗后市场需求再度扩张影响。但信用债的需求仍然较弱,信用利差继续扩大。节后随着资金利率走低,债券利率下行,信用利差小幅收敛。

货币市场方面,节前央行全周逆回购净投放11570亿,资金利率持续高位,受央行持续放量净投放影响,但资金供给相对充分,市场预期趋于明朗。9月28日R001加权平均利率为2.2429 %,较前一周上行45.7个基点;R007加权平均利率为2.5682 %,较前一周涨31.28个基点。节后资金利率先上后下,央行在公开市场净回笼6050亿,10月8日恢复月初相对宽松的状态。周内政府债净融资3515亿,1年国股NCD小幅上行到2.45%,周内上行0.5bp。

二、影响债市主要因素及事件

资金利率:

央行节前全周逆回购净投放11570亿,节后2天净回笼6050亿,整体维护市场资金相对稳定。本周央行全周逆回购到期16220亿元,7号到13日,政府债融资净缴款预计2150亿,关注央行公开市场投放情况。

经济数据:

中国8月规模以上工业企业利润同比 17.2%,前值-6.7%。价格的触底回升可能是利润一个重要的带动因素。

中国9月官方制造业PMI 50.2,预期 50.1,前值 49.7。非制造业PMI 51.7,预期 51.6,前值 51。综合PMI 52,前值 51.3。制造业PMI连续4个月回升,4月份以来首次升至扩张区间。在调查的21个行业中,有11个行业PMI位于临界点以上,比上月增加2个。

2023年中秋节、国庆节假期,文化和旅游行业恢复势头强劲,全国假日市场平稳有序。经文化和旅游部数据中心测算,中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。

其他:

央行上周内公告三季度例会纪要,相对于前期的表述主要变化:1、对于经济更加乐观;2、政策方面继续提“跨周期和逆周期调节”,总量政策或维持相对灵活性;3、稳汇率方面,延续国务院例行吹风会说法,综合施策、校正背离、稳定预期,坚决防范汇率超调风险。4、房地产政策方面,隐去“保交楼”相关政策表述,更加强调近期出台的需求侧内容。

美国9月非农就业人口变动 33.6万人,预期 17万人,前值 18.7万人。制造业就业人口变动 1.7万人,预期 0.5万人,前值 1.6万人。私营部门就业人口变动 26.3万人,预期 16万人,前值 17.9万人。平均每小时工资环比0.2%,预期 0.3%,前值 0.2%。同比4.2%,预期 4.3%,前值4.3%。美国就业数据强劲提升市场对于年内再度加息的预期。

三、债市展望

周内市场无风险利率冲高回落,主要受流动性预期影响。但受制季节性的资金结构需求影响,信用需求明显弱于利率。节后两个工作日市场资金面趋于宽松,需求结构有所修复。

长假后,公开市场仍然有较大的到期回购,关注央行对冲的节奏以及对资金面的影响。资金利率以及市场对于资金面的预期直接影响节后市场需求结构的修复。节日期间,旅游消费数据恢复较好,10月的金融以及经济数据预期不会差,关注市场对于基本面预期的程度。市场整体利率将维持区间震荡,利率修复的位置取决于市场对资金面以及基本面的预期,在假设短期基本面没有改变市场较长预期的前提下,区间定价博弈仍可持续,信用短期利差修复可以关注。

$圆信永丰强化收益A(OTCFUND|002932)$

$圆信永丰强化收益C(OTCFUND|002933)$

$圆信永丰丰和C(OTCFUND|008068)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !