大公司的路径依赖。

作者 | 布尔乔亚的丧钟 编辑 | 小白

作者 | 布尔乔亚的丧钟 编辑 | 小白

不论是纽约上东区,还是波多黎各的科梅里奥,这些美国家庭的厨房里可能都有一罐金宝汤(CPB.N)的罐头。 1898年,公司财务主管兼总经理,赫伯顿·威廉姆斯(Herberton Williams),在观看了一场康奈尔大学和宾夕法尼亚大学的橄榄球赛时,被康奈尔球队红白相间的服装着了迷。 回到公司后,他说服公司用红色和白色去代替原本蓝橙色相间的包装设计。  (来源:公司主页) 该建议也算是神来之笔:吸睛的红白色包装红遍美国,甚至成为美国艺术家安迪·沃霍尔的设计灵感。

(来源:公司主页) 该建议也算是神来之笔:吸睛的红白色包装红遍美国,甚至成为美国艺术家安迪·沃霍尔的设计灵感。  (安迪·沃霍尔的作品《金宝汤罐头》,来源:Guy Hepner) 当然,和市值风云的新logo比,那就显得小儿科了。

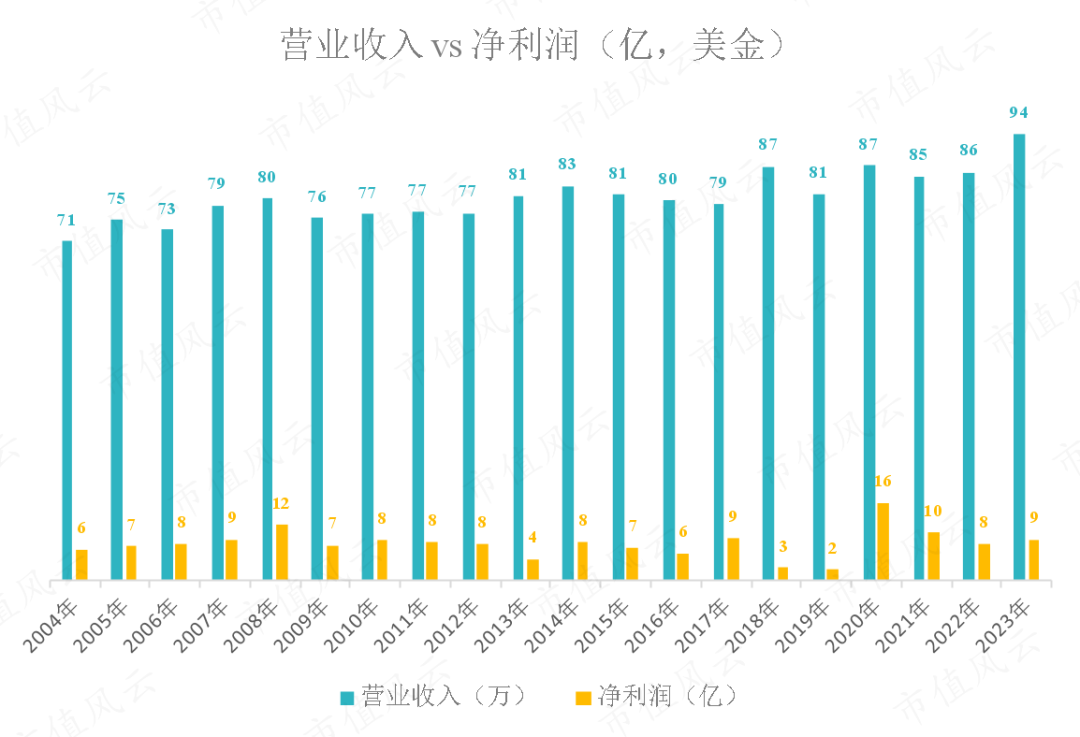

(安迪·沃霍尔的作品《金宝汤罐头》,来源:Guy Hepner) 当然,和市值风云的新logo比,那就显得小儿科了。  不是所有老品牌都有经得起检验的护城河 在美国,金宝汤是真正意义上家喻户晓的品牌。 2023财年,公司营收93.57亿(同比+9.29%),毛利率31.17%,净利8.58亿(同比+13.34%)。

不是所有老品牌都有经得起检验的护城河 在美国,金宝汤是真正意义上家喻户晓的品牌。 2023财年,公司营收93.57亿(同比+9.29%),毛利率31.17%,净利8.58亿(同比+13.34%)。

(注:公司财年截至当年7月30日,除额外说明,金额单位默认美元)

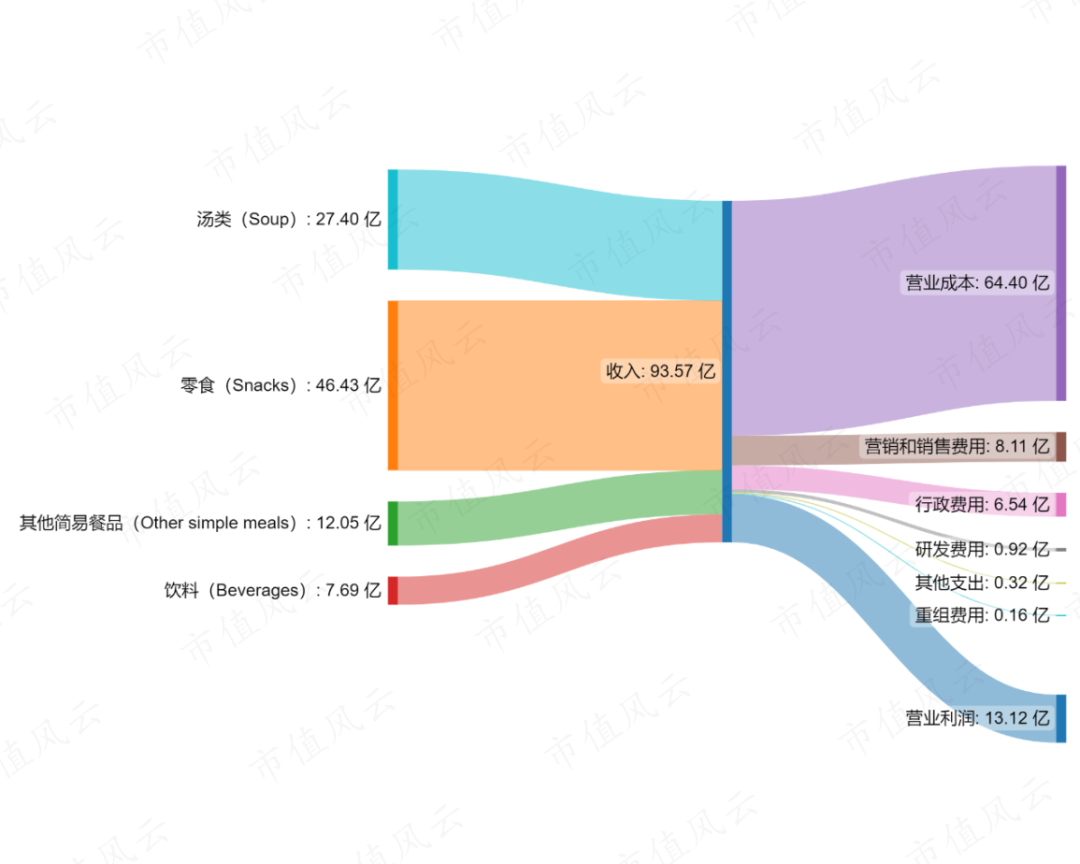

(来源:) 营收同比增长主要系公司借着通胀上调了商品价格,加上供应链优化降低营业成本,公司毛利率有所提升。 2023财年,公司业务主要分为汤类(Soup),零食(Snacks),其他简易餐品(Other simple meals),以及饮料(Beverages)。其中,零食业务为最大营收来源,几乎贡献了公司一半的收入(业务收入46.43亿,收入贡献49.62%)。

(来源:) 营收同比增长主要系公司借着通胀上调了商品价格,加上供应链优化降低营业成本,公司毛利率有所提升。 2023财年,公司业务主要分为汤类(Soup),零食(Snacks),其他简易餐品(Other simple meals),以及饮料(Beverages)。其中,零食业务为最大营收来源,几乎贡献了公司一半的收入(业务收入46.43亿,收入贡献49.62%)。  (来源:) 公司产品品类极为丰富,几乎涵盖你能想到的所有加工食品。

(来源:) 公司产品品类极为丰富,几乎涵盖你能想到的所有加工食品。  (来源:10-K) 不过,和目不暇接的品类相比,公司在经营地域范围却很专注:2023财年,公司依然超过九成的收入来自美国。 在美国人心中,金宝汤的名字耳熟能详。风云君举一个粗糙的例子,应该和大白兔奶糖、雕牌洗衣皂在中国人心中的地位类似。 金宝汤的历史可以追溯到水果商人约瑟夫·坎贝尔(Joseph Campbell)和罐头商人亚伯拉罕·安德森(Abraham Anderson)于1869年创立的安德森金宝汤公司,也就是如今金宝汤的前身。 要知道,1869年,光绪帝还没出生。 据统计,95%的美国家庭里都有金宝汤的产品。在美国历史上最严重的经济危机中,也就是1929年大萧条,价格亲民,开罐即用的西红柿汤罐头备受窘迫拮据的美国人的青睐。 随处可见的金宝汤甚至成为艺术创作的灵感。美国艺术家安迪·沃霍尔,作为波普艺术运动的重要人物,他索性把金宝汤罐头变成艺术,他解释道:“因为过去20年我的午餐都是金宝汤罐头”。 2020年疫情爆发期,金宝汤的罐头再次变成美国家庭的抢手商品。2020年Q1,金宝汤的罐装即食汤销量增长了35%。 可以说,金宝汤是深得人心的百年企业。 一个市场渗透率极高,历史悠久的品牌,听起来又是一个固若金汤的护城河。 可惜,事实并非如此。 因素之一是美国消费者的偏好发生了转变,更倾向于健康饮食和有机产品。美国消费者被带有“有机”,“健康”概念的新品牌吸引,哪怕这些品牌可能实际营养价值甚至不如金宝汤。 相比下,金宝汤的品牌印象太深入人心,以至于即使在包装上加上“有机”,“原生态”等词,依然无法摆脱它那20世纪加工食品的刻板印象:粗制滥造,口感差,营养价值低。 另一因素是北美零售商越来越强的品牌影响力。 和卡夫亨氏(KHC.O)遇到的困境类似,北美零售商的自有品牌,例如塔吉特(TGT.N)的Archer Farms,全食食品超市(被亚马逊收购)的365 Everyday Value,和沃尔玛(WMT.N)的Great Value,在不断侵蚀金宝汤的市场份额。

(来源:10-K) 不过,和目不暇接的品类相比,公司在经营地域范围却很专注:2023财年,公司依然超过九成的收入来自美国。 在美国人心中,金宝汤的名字耳熟能详。风云君举一个粗糙的例子,应该和大白兔奶糖、雕牌洗衣皂在中国人心中的地位类似。 金宝汤的历史可以追溯到水果商人约瑟夫·坎贝尔(Joseph Campbell)和罐头商人亚伯拉罕·安德森(Abraham Anderson)于1869年创立的安德森金宝汤公司,也就是如今金宝汤的前身。 要知道,1869年,光绪帝还没出生。 据统计,95%的美国家庭里都有金宝汤的产品。在美国历史上最严重的经济危机中,也就是1929年大萧条,价格亲民,开罐即用的西红柿汤罐头备受窘迫拮据的美国人的青睐。 随处可见的金宝汤甚至成为艺术创作的灵感。美国艺术家安迪·沃霍尔,作为波普艺术运动的重要人物,他索性把金宝汤罐头变成艺术,他解释道:“因为过去20年我的午餐都是金宝汤罐头”。 2020年疫情爆发期,金宝汤的罐头再次变成美国家庭的抢手商品。2020年Q1,金宝汤的罐装即食汤销量增长了35%。 可以说,金宝汤是深得人心的百年企业。 一个市场渗透率极高,历史悠久的品牌,听起来又是一个固若金汤的护城河。 可惜,事实并非如此。 因素之一是美国消费者的偏好发生了转变,更倾向于健康饮食和有机产品。美国消费者被带有“有机”,“健康”概念的新品牌吸引,哪怕这些品牌可能实际营养价值甚至不如金宝汤。 相比下,金宝汤的品牌印象太深入人心,以至于即使在包装上加上“有机”,“原生态”等词,依然无法摆脱它那20世纪加工食品的刻板印象:粗制滥造,口感差,营养价值低。 另一因素是北美零售商越来越强的品牌影响力。 和卡夫亨氏(KHC.O)遇到的困境类似,北美零售商的自有品牌,例如塔吉特(TGT.N)的Archer Farms,全食食品超市(被亚马逊收购)的365 Everyday Value,和沃尔玛(WMT.N)的Great Value,在不断侵蚀金宝汤的市场份额。  (无所不有的) 详细说,自有品牌从两个角度动摇了金宝汤的地位: 1. 零售商利用自身供应链优势,以及宁愿亏损都要抢占市场的竞争战略,不断在用更低的价格抢占市场。近年美国通胀,金宝汤迫于成本压力逐步提高产品售价,而零售商们的自有品牌依然在坚守着超低价策略; 2. 零售商通过巧妙的方式呈现自有品牌,例如线下商超将自有品牌放在货架显眼处,以及线上电商平台通过主页推荐或者关键词搜索广告,来推送自家的商品。 所以,金宝汤的护城河就这样一点点被侵蚀。

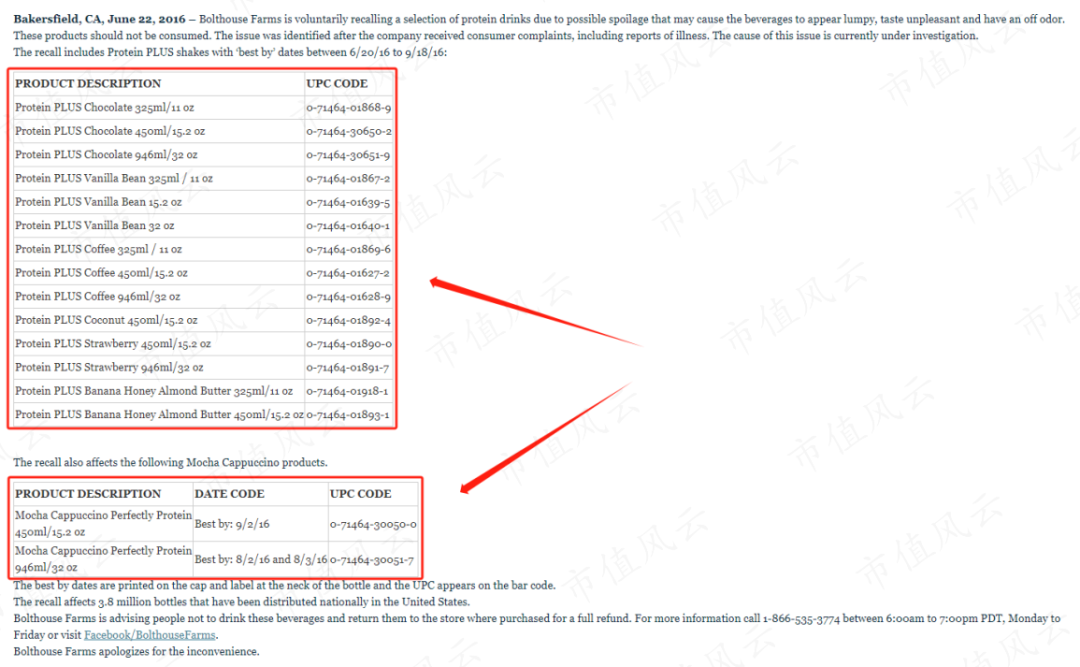

(无所不有的) 详细说,自有品牌从两个角度动摇了金宝汤的地位: 1. 零售商利用自身供应链优势,以及宁愿亏损都要抢占市场的竞争战略,不断在用更低的价格抢占市场。近年美国通胀,金宝汤迫于成本压力逐步提高产品售价,而零售商们的自有品牌依然在坚守着超低价策略; 2. 零售商通过巧妙的方式呈现自有品牌,例如线下商超将自有品牌放在货架显眼处,以及线上电商平台通过主页推荐或者关键词搜索广告,来推送自家的商品。 所以,金宝汤的护城河就这样一点点被侵蚀。  最大的两次收购效果都不理想 公司历史上最大的两次收购都发生在2012年后。分别是2012年的博尔豪斯农场(Bolthouse Farms)收购案,和2018年的斯奈德-兰斯(Snyder's-Lance, Inc,代码:LNCE.O,已退市)收购案。 这两次收购都不算成功。 01 两次噩梦般的并购 2012年8月6日,金宝汤以15.5亿的对价,现金收购博尔豪斯农场100%股权。 然而,收购后的博尔豪斯农场并没有达到公司所期望的结果,相反甚至还让金宝汤陷入了一次严重的食品安全风波。 2016年,博尔豪斯农场的蛋白质奶昔产品收到多起消费者投诉。用户反映瓶内液体呈块状,存在难闻异味。部分用户称,在饮用后,出现恶心的症状。 对此,博尔豪斯农场不得不召回共计380万瓶蛋白质奶昔产品。

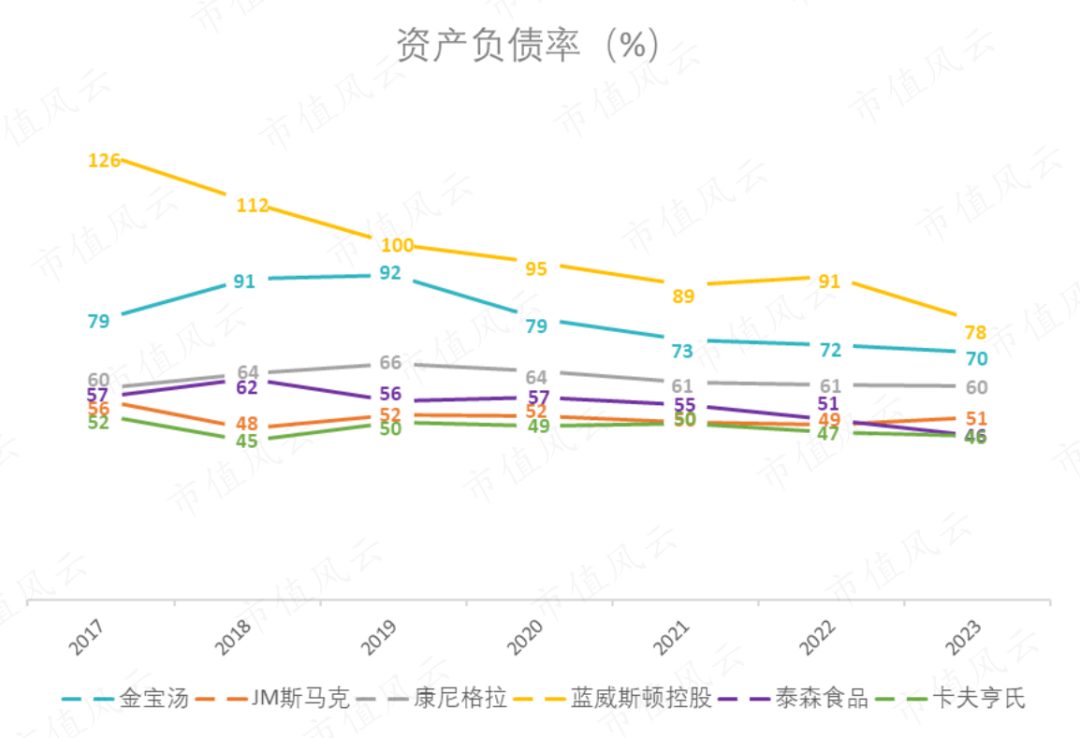

最大的两次收购效果都不理想 公司历史上最大的两次收购都发生在2012年后。分别是2012年的博尔豪斯农场(Bolthouse Farms)收购案,和2018年的斯奈德-兰斯(Snyder's-Lance, Inc,代码:LNCE.O,已退市)收购案。 这两次收购都不算成功。 01 两次噩梦般的并购 2012年8月6日,金宝汤以15.5亿的对价,现金收购博尔豪斯农场100%股权。 然而,收购后的博尔豪斯农场并没有达到公司所期望的结果,相反甚至还让金宝汤陷入了一次严重的食品安全风波。 2016年,博尔豪斯农场的蛋白质奶昔产品收到多起消费者投诉。用户反映瓶内液体呈块状,存在难闻异味。部分用户称,在饮用后,出现恶心的症状。 对此,博尔豪斯农场不得不召回共计380万瓶蛋白质奶昔产品。  (来源:博尔豪斯农场新闻稿) 这一次召回对财务状况并不稳健的金宝汤,堪称雪上加霜。 早前,公司出于物流成本的考虑,不再在华盛顿州种植胡萝卜,将胡萝卜农场转移至加州。 而2015年,加州的极端气候严重影响了该地区胡萝卜产量。加州先是发生了持久的干旱,再是连续10天的强降雨。 博尔豪斯农场旗下的袋装胡萝卜产品和胡萝卜沙拉产品,也因此也受到严重影响。 博尔豪斯农场业务不尽人意的表现,让金宝汤萌发出售该业务的想法。2019年,公司以5.1亿的对价,将博尔豪斯农场业务出售,交易对手方为私募公司 Butterfly Equity,该对价还不及当时收购时的三分之一。 金宝汤管理层称:出售该业务是为了后续能专注于汤类、零食和简易餐品等核心业务。 而斯奈德-兰斯的收购发生在2018年3月26日,系公司成立至今最大收购案。金宝汤以61亿的对价,现金收购其100%的股权。 公司表示,因这次交易带来的直接和间接成本,公司通过一系列的短期和长期债券共计融资62亿。 这也让公司原本严重的负债情况进一步恶化。当交易完成时,公司的资产负债率已达91%,在行业中偏高(截至2023年7月,公司资产负债率已下降至70%)。

(来源:博尔豪斯农场新闻稿) 这一次召回对财务状况并不稳健的金宝汤,堪称雪上加霜。 早前,公司出于物流成本的考虑,不再在华盛顿州种植胡萝卜,将胡萝卜农场转移至加州。 而2015年,加州的极端气候严重影响了该地区胡萝卜产量。加州先是发生了持久的干旱,再是连续10天的强降雨。 博尔豪斯农场旗下的袋装胡萝卜产品和胡萝卜沙拉产品,也因此也受到严重影响。 博尔豪斯农场业务不尽人意的表现,让金宝汤萌发出售该业务的想法。2019年,公司以5.1亿的对价,将博尔豪斯农场业务出售,交易对手方为私募公司 Butterfly Equity,该对价还不及当时收购时的三分之一。 金宝汤管理层称:出售该业务是为了后续能专注于汤类、零食和简易餐品等核心业务。 而斯奈德-兰斯的收购发生在2018年3月26日,系公司成立至今最大收购案。金宝汤以61亿的对价,现金收购其100%的股权。 公司表示,因这次交易带来的直接和间接成本,公司通过一系列的短期和长期债券共计融资62亿。 这也让公司原本严重的负债情况进一步恶化。当交易完成时,公司的资产负债率已达91%,在行业中偏高(截至2023年7月,公司资产负债率已下降至70%)。  (来源:) 02 “秃鹫”投资者的噩梦般进攻 公司高层这般铤而走险的操作,悄然不知给自己惹上了大麻烦——丹尼尔·勒布(Daniel Loeb)。 勒布于1995年,在纽约创立对冲基金Third Point。勒布是一个极具风格的激进投资者。他有两大爱好:滑雪和咒骂上市公司。 他曾对雅虎、索尼(SONY.N)、丰田汽车(US ADR)(TM.N)、星巴克(SBUX.O)等多家上市公司发起过激进投资行为,要求他们进行重组、剥离或提高效率。 例如,他曾要求杨致远离开雅虎,曾要求索尼拒绝拆分公司的提议,还曾要求迪士尼永久取消每年30亿的股息,将资金用于Disney+流媒体业务。 激进投资者有时会对公司战略方向产生重大影响,甚至会导致管理层更迭。读者的你若对激进投资主义感兴趣,可以一读过去的一篇分析。

(来源:) 02 “秃鹫”投资者的噩梦般进攻 公司高层这般铤而走险的操作,悄然不知给自己惹上了大麻烦——丹尼尔·勒布(Daniel Loeb)。 勒布于1995年,在纽约创立对冲基金Third Point。勒布是一个极具风格的激进投资者。他有两大爱好:滑雪和咒骂上市公司。 他曾对雅虎、索尼(SONY.N)、丰田汽车(US ADR)(TM.N)、星巴克(SBUX.O)等多家上市公司发起过激进投资行为,要求他们进行重组、剥离或提高效率。 例如,他曾要求杨致远离开雅虎,曾要求索尼拒绝拆分公司的提议,还曾要求迪士尼永久取消每年30亿的股息,将资金用于Disney+流媒体业务。 激进投资者有时会对公司战略方向产生重大影响,甚至会导致管理层更迭。读者的你若对激进投资主义感兴趣,可以一读过去的一篇分析。  (啥都有的) 这一次,勒布把目光放在了金宝汤。 2018年8月7日,Third Point 在获得公司1,700万股后(占总股本5.65%),与持有832万股(占总股本2.78%)的乔治·斯特劳布里奇(公司创始人的曾孙),形成一致行动人,向SEC提交附表13D。 10月1日,Third Point向SEC提交最终代理声明,要求换掉整个董事会。 对,你没有看错,更换整个董事会。

(啥都有的) 这一次,勒布把目光放在了金宝汤。 2018年8月7日,Third Point 在获得公司1,700万股后(占总股本5.65%),与持有832万股(占总股本2.78%)的乔治·斯特劳布里奇(公司创始人的曾孙),形成一致行动人,向SEC提交附表13D。 10月1日,Third Point向SEC提交最终代理声明,要求换掉整个董事会。 对,你没有看错,更换整个董事会。  在勒布眼中,金宝汤是个烂透的价值毁灭者。 Third Point特地做了一个3分58秒的视频嘲讽一番金宝汤的低迷表现,称:如在金宝汤投资1元,20年后只会变成1.19元,而投资标普500都能变成4.06元。

在勒布眼中,金宝汤是个烂透的价值毁灭者。 Third Point特地做了一个3分58秒的视频嘲讽一番金宝汤的低迷表现,称:如在金宝汤投资1元,20年后只会变成1.19元,而投资标普500都能变成4.06元。  (Third Point对金宝汤的介绍视频,来源:CNBC) 勒布认为,公司的最好出路就是被收购。 自带流量的勒布又一次成功地吸引整个华尔街的关注,不少潜在买家都对收购金宝汤产生了兴趣,包括卡夫亨氏,亿滋国际(MDLZ.O),通用磨坊(GIS.N)和百事(PEP.O)。 事情闹到连巴菲特老头子都忍不住看了一眼,不过后来在CNBC的采访中坦言:“很难为一个包装食品公司的资产支付溢价”。这句含糊不清,没有明确拒绝的话,听得大家心痒痒,难道巴菲特也在暗示,如果价格合适他也会考虑?

(Third Point对金宝汤的介绍视频,来源:CNBC) 勒布认为,公司的最好出路就是被收购。 自带流量的勒布又一次成功地吸引整个华尔街的关注,不少潜在买家都对收购金宝汤产生了兴趣,包括卡夫亨氏,亿滋国际(MDLZ.O),通用磨坊(GIS.N)和百事(PEP.O)。 事情闹到连巴菲特老头子都忍不住看了一眼,不过后来在CNBC的采访中坦言:“很难为一个包装食品公司的资产支付溢价”。这句含糊不清,没有明确拒绝的话,听得大家心痒痒,难道巴菲特也在暗示,如果价格合适他也会考虑?  不得不说,勒布是很懂破天窗效应的:如果你想开一扇天窗,那就主张拆掉屋顶,当周围的人来调和时,就愿意开天窗了。勒布是真的想换掉整个管理层,或者卖掉整个公司吗?未必。但这一闹,让公司不得不做妥协。 要不是先前收购斯奈德-兰斯时大规模举债导致的资产负债率激增,让公司陷入严重的财务负担,公司在舆论风向上可能也不会这么被动。 2018年11月26日,公司作为妥协,答应在董事会增加两个独立董事,并更换公司的CEO。

不得不说,勒布是很懂破天窗效应的:如果你想开一扇天窗,那就主张拆掉屋顶,当周围的人来调和时,就愿意开天窗了。勒布是真的想换掉整个管理层,或者卖掉整个公司吗?未必。但这一闹,让公司不得不做妥协。 要不是先前收购斯奈德-兰斯时大规模举债导致的资产负债率激增,让公司陷入严重的财务负担,公司在舆论风向上可能也不会这么被动。 2018年11月26日,公司作为妥协,答应在董事会增加两个独立董事,并更换公司的CEO。  痛下决心专注主业,但没过多久还是忍不住搞收购 2019年1月22日,马克·克劳斯(Mark Clouse)成为金宝汤的总裁兼CEO。 他曾担任品尼高食品公司(Pinnacle Foods,股票代码:PF.N)的CEO。品尼高后于2018年被包装食品巨头康尼格拉(CAG.N)收购。 公司承认,随着对斯奈德-兰斯的收购,公司已变得臃肿不堪,经营效率低下。 在克劳斯的领导下,金宝汤开始专注于改善其核心业务,尤其是汤类和零食业务。 同时,金宝汤计划剥离全部国际业务,以及其他非核心业务,如前文提到的博尔豪斯农场品牌,以及Garden Fresh Gourmet和丹麦凯尔森(其最著名的产品就是丹麦蓝罐曲奇)。

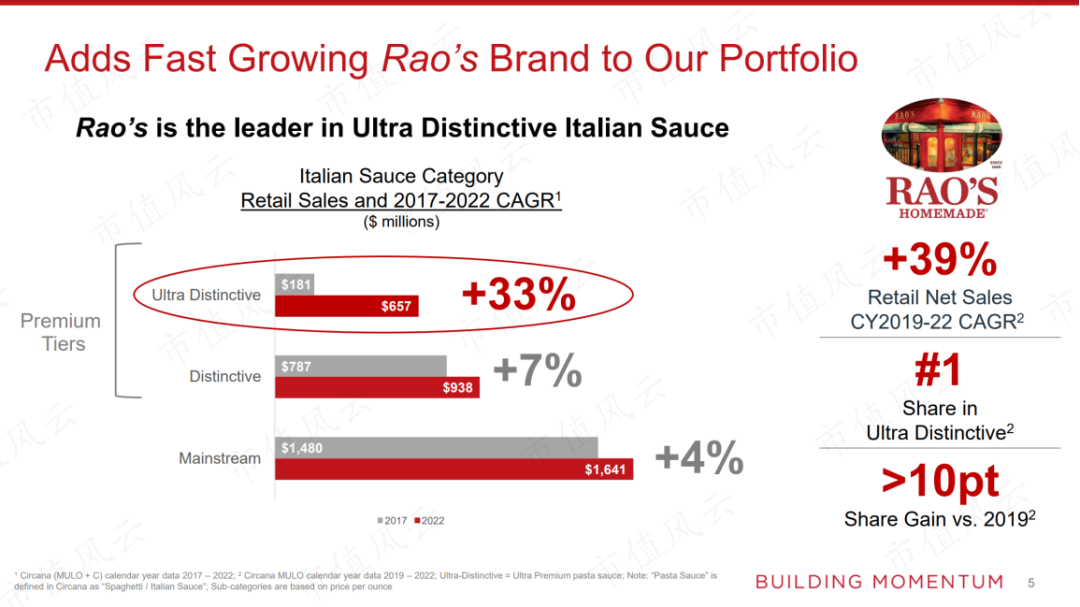

痛下决心专注主业,但没过多久还是忍不住搞收购 2019年1月22日,马克·克劳斯(Mark Clouse)成为金宝汤的总裁兼CEO。 他曾担任品尼高食品公司(Pinnacle Foods,股票代码:PF.N)的CEO。品尼高后于2018年被包装食品巨头康尼格拉(CAG.N)收购。 公司承认,随着对斯奈德-兰斯的收购,公司已变得臃肿不堪,经营效率低下。 在克劳斯的领导下,金宝汤开始专注于改善其核心业务,尤其是汤类和零食业务。 同时,金宝汤计划剥离全部国际业务,以及其他非核心业务,如前文提到的博尔豪斯农场品牌,以及Garden Fresh Gourmet和丹麦凯尔森(其最著名的产品就是丹麦蓝罐曲奇)。  (丹麦蓝罐曲奇,来源:zongbaogou.com) 公司也确实说到做到,上述业务都在截至2020年时完成了剥离。 但是公司好像转过身就忘了过去在业务瘦身和专注主业上做的努力了。2023年8月,公司又开始做起了业务分散化。 金宝汤发布新闻稿称:拟以27亿的对价现金收购索沃斯品牌公司(Sovos Brands,股票代码:SOVO.O),此举将扩充餐品和饮料业务的高端产品线,有效地契合现有零食业务,使得金宝汤成为以增长为宗旨的可靠食品公司。 公司进一步表示,收购索沃斯是为了将公司的酱汁类调味品业务做成年营收超过10亿的生意。 金宝汤垂涎索沃斯不无理由:相比公司当下差强人意的营收增长,索沃斯的营收增长令金宝汤羡慕不已。 虽然从2017年到2022年,美国市场的意大利酱汁类调味品的营收CAGR只有4%,但索沃斯在该市场的表现却不错:索沃斯部分产品的营收同期CAGR甚至能达到7%-33%。 其中拉奥自制(Rao’s Homemade)品牌更是在2019-22年达到营收CAGR 39%。

(丹麦蓝罐曲奇,来源:zongbaogou.com) 公司也确实说到做到,上述业务都在截至2020年时完成了剥离。 但是公司好像转过身就忘了过去在业务瘦身和专注主业上做的努力了。2023年8月,公司又开始做起了业务分散化。 金宝汤发布新闻稿称:拟以27亿的对价现金收购索沃斯品牌公司(Sovos Brands,股票代码:SOVO.O),此举将扩充餐品和饮料业务的高端产品线,有效地契合现有零食业务,使得金宝汤成为以增长为宗旨的可靠食品公司。 公司进一步表示,收购索沃斯是为了将公司的酱汁类调味品业务做成年营收超过10亿的生意。 金宝汤垂涎索沃斯不无理由:相比公司当下差强人意的营收增长,索沃斯的营收增长令金宝汤羡慕不已。 虽然从2017年到2022年,美国市场的意大利酱汁类调味品的营收CAGR只有4%,但索沃斯在该市场的表现却不错:索沃斯部分产品的营收同期CAGR甚至能达到7%-33%。 其中拉奥自制(Rao’s Homemade)品牌更是在2019-22年达到营收CAGR 39%。  (来源:金宝汤投资者介绍文件) 在电话会中,CEO马克·克劳斯在介绍索沃斯的业绩增长时,话语中洋溢着兴奋。虽然是语音会议,风云君都仿佛能看到克劳斯脸上的笑容。 不过考虑到金宝汤波折不断的收购史,风云君依然对这次收购的效果持保留态度。 当然,这又何尝不是折一个简单道理:大企业要改变路径依赖,谈何容易?免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

(来源:金宝汤投资者介绍文件) 在电话会中,CEO马克·克劳斯在介绍索沃斯的业绩增长时,话语中洋溢着兴奋。虽然是语音会议,风云君都仿佛能看到克劳斯脸上的笑容。 不过考虑到金宝汤波折不断的收购史,风云君依然对这次收购的效果持保留态度。 当然,这又何尝不是折一个简单道理:大企业要改变路径依赖,谈何容易?免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。 以上内容为原创 未获授权 转载必究

追加内容

本文作者可以追加内容哦 !